Годовой бухгалтерский отчёт состоит из двух основных частей: форм 1 и 2, а также нескольких форм — сопутствующих дополнений (отчеты о движении средств, капитале, целевом использовании средств и пояснительная записка к ним, установленных Приказом Минфина РФ от 02.07.2010 № 66н. Формой 1 считается Бухгалтерский баланс, а формой 2 — Отчет о прибыли и убытках предприятия, который с 2012 г. официально носит название Отчета о финансовых результатах, хотя суть и содержание самого документа при этом не изменились. Он служит основным источником полной информации для осуществления анализа финансового положения организации.

Что такое форма 2 бухгалтерской отчетности

Прибыли и убытки означают отражение всех ключевых моментов финансовой деятельности, а именно результатов по общей выручке компании, себестоимости реализованной продукции, по расходам на управленческую и коммерческую отрасли, прочие расходы или доходы. Кроме самих результатов в эту форму вносится информация о том, каким образом были получены эти прибыли и убытки, путем соотнесения суммарного дохода и расхода предприятия. По сумме этих показателей подводится окончательный финансовый результат.

Введение в отчёт о финансовых результатах (форма 2) дано в этом видео:

Кому нужна такая отчетность

Эти виды отчетности обязательны для предприятий всех видов собственности и дают возможность провести анализ получения организацией прибыли. Такой отчет представляет большой интерес для инвесторов, банков, выдающих кредиты, партнеров предприятия.

Его также следует передать в налоговую инспекцию по адресу регистрации предприятия не позднее трёх месяцев, но и не раньше 60 дней после окончания года.

Ее содержание

В ней отражаются бухгалтерские расходы и доходы. К расходной части относятся случаи снижения выгоды организации за счет уменьшения активов и наличия финансовых обязательств, кроме следующих случаев (п.2 ПБУ 10/99):

В ней отражаются бухгалтерские расходы и доходы. К расходной части относятся случаи снижения выгоды организации за счет уменьшения активов и наличия финансовых обязательств, кроме следующих случаев (п.2 ПБУ 10/99):

- Снижение размера уставного капитала по решению владельцев и участников.

- Покупка или создание основных средств и активов (они подлежат амортизации и не могут учитываться в качестве трат).

- Вклад предприятия в уставной капитал другой организации.

- Авансовые платежи.

- Возврат средств по кредитам и займам.

В отчетности требуется отобразить следующие сведения:

- доходы от продажи услуг, товаров, работ;

- проценты по предоставленным займам;

- доход от доли в сторонних организациях;

- прочие доходы (операционные);

- внереализационные доходы;

- незапланированные доходы.

Как заполнить форму

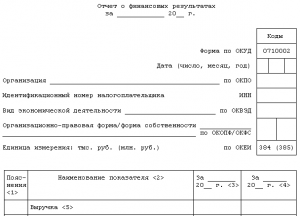

Готовый бланк можно скачать из Интернета. Он заполняется в виде таблицы. Перед внесением сведений в верхней части бланка необходимо вписать данные о:

- реквизитах компании, в том числе ИНН, коды ОКВЭД, ОКОПФ, ОКПО, ОКФС;

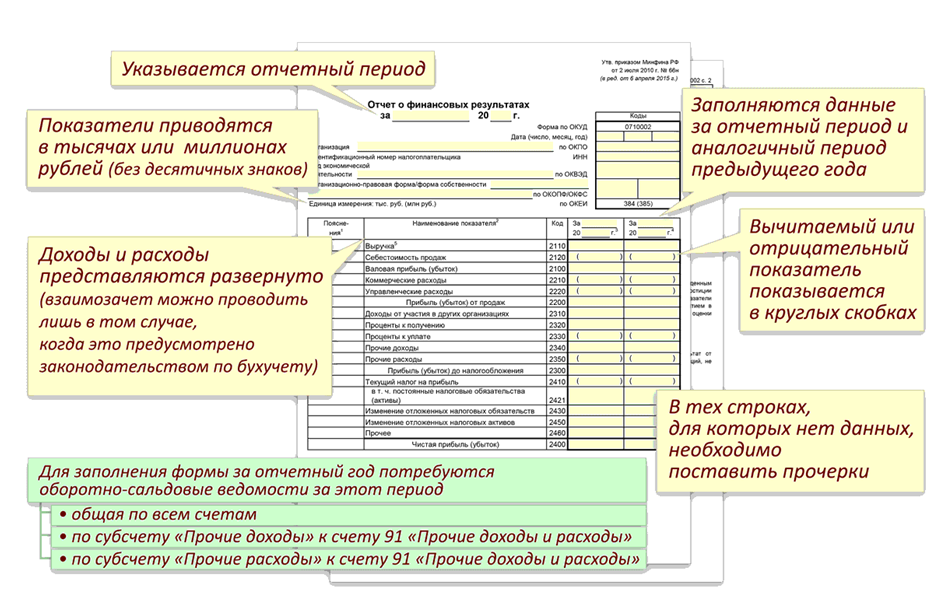

- отчетном периоде и дате;

- единицах измерения (обычно в тыс. рублях).

Отчет о финансовых результатах и его составление — тема данного видео:

Таблица

Сама таблица имеет 4 столбца:

- Разъяснение к отчету (номер).

- Показатель.

- Код строки (прил.4 пр. №66н).

- Размер показателя за текущий период и за соответствующий период в предыдущем году (его берут из графы 3 Отчета за предыдущий год).

Пояснения к заполнению таблицы

При несопоставимости данных за прошлый и текущий год, информацию за прошлый год необходимо скорректировать, в зависимости от изменений учетной политики предприятия, законодательных и других норм.

Распределение расходов в бухгалтерской отчетности производится в следующей форме:

| Название | Код строки | Пояснение |

|---|---|---|

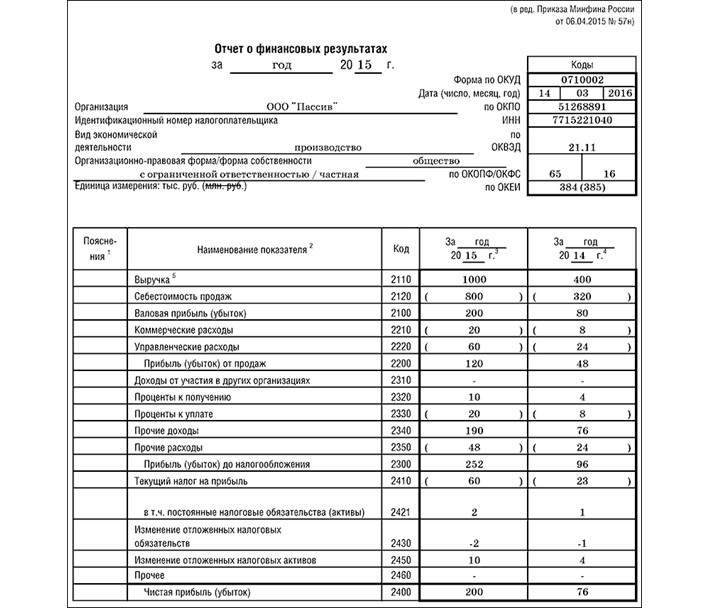

| Выручка | 2110 | Поступления по основной деятельности предприятия: продажам, предоставлению услуг, работ. |

| Себестоимость продаж | 2120 | Расходы, относящиеся к выручке, то есть доходам по основной деятельности компании, средствам, потраченным на приобретение сырья, материалов, товаров, на производственные затраты, на получение или продажу работ, услуг. Если траты не относятся к себестоимости отдельных товаров или услуг, при учете их можно распределить в зависимости от учетной политики компании. Учет нужно производить по мере получения выручки от них или направлять их на строчки 2210 и 2220. |

| Общая прибыль (убыток) | 2100 | Не учитываются коммерческие или управленческие затраты, только по основному полю деятельности. Исчисляется как разница между строчками 2110 и 2120 |

| Прибыль (убытки) от продаж | 2200 | От основных форм деятельности. Для расчёта из строчки 2100 вычесть строчки 2210 и 2220. |

| Расходы по коммерческой деятельности | 2210 | Относящиеся к сфере продаж, то есть затраченные на рекламу, упаковку, перевозку продукции. |

| Расходы на управленческий аппарат | 2220 | Не связанные со сферой производства: относящиеся к деятельности компании в целом, к сфере налогов, содержания административного аппарата. Если организация не занимается производством (например, предприятия сферы услуг), то она может не формировать эту строку отчета, то есть все расходы можно отражать в виде общехозяйственных, например, в составе себестоимости. |

| Средства от участия в сторонних компаниях | 2310 | Дивиденды, имущество, переданное при выходе из другой компании. |

| Суммы по процентам к получению | 2320 | По предоставленным займам, кредитам, акциям, средства, перечисленные банками за пользование счетами компании. |

| Суммы процентов, подлежащих уплате | 2330 | Возврат кредитных сумм к тратам не относится, но проценты по этим суммам считаются расходами. Нужно внести проценты по всем обязательствам, исключая те, что относятся к инвестициям. В этой строке могут возникнуть несоответствия с налоговым отчетом, ввиду нормирования расходов в форме процентов для обложения прибыли налогами. |

| Прибыль (убыток) до исчисления налогов | 2300 | К строчке 2200 приплюсовать строчки 2310, 2320, 2340, и вычесть строчки 2350 и 2330 |

| Прочие затраты | 2350 | Отражаются аналогично прочим расходам, которые вносятся в строку 2340 отчета. |

| Сумма налога на прибыль на настоящий период | 2410 | Исчисляется по итогам декларации по налогу на прибыль |

| Прочее | 2460 | Все прочие дополнительные показатели, воздействующие на величину чистой прибыли |

Сама сумма чистой прибыли вносится в строчку 2400. Затем идут строчки по справочным сведениям:

- 2510 – итоги переоценки внеоборотных средств, которые не входят в величину чистой прибыли или убытка.

- 2520 – итоги по другим операциям, не входящим в чистую прибыль (убыток).

- 2500 – общий итог финансовой деятельности за истекший период.

- 2900 и 2910 – базовая и разводненная прибыль (убыток) по акциям.

Образец и бланк

Образец заполненной формы вы найдете ниже, а балнк можно скачать здесь.

Образец заполненной формы Отчета о финрезультатах

При обнаружении ошибок в готовом и отправленном отчете, ошибку нужно исправить в отчете за тот период, когда ошибка была обнаружена (пп.10, 9, 14 ПБУ 22/2010). Если компания нарушает правила по ведению, учёту и предоставлению бухгалтерской отчетности, на её руководство налагаются санкции в виде штрафа размером 2000 — 3000 руб. Нарушением может быть признано искажение сведений более, чем на 10%.

Правила оформления

Датой сдачи отчетности становится день, когда она фактически передаётся в налоговую службу. Согласно ПБУ 4/99 при оформлении отчета необходимо придерживаться следующих правил:

- Отчетность предоставляется на русском языке, подписывается руководителем, подписи главбуха не требуется (Распоряжение Минфина РФ № 57н от04.2015).

- Убытки записываются как отрицательное число, в круглых скобках.

- Отчетным днем должен стать последний календарный день данного периода.

- Данные должны быть приведены достоверно, последовательно и нейтрально.

- Отражаются сведения по всем филиалам и отделениям.

Результаты бухгалтерской отчетности должны отразить полную информацию о финансовом состоянии компании, о результатах её финансовой деятельности и обо всех изменениях в её финансовом положении.

Как составить баланс и отчет о финансовых результатах, расскажет видео ниже: