Систематическое внесение изменений в законодательные акты, регламентирующие порядок режим работы бухгалтерии, обусловлен анализом действующей практики и стремлением выхода на международные стандарты. Смена стандартов позволяет унифицировать работу специалистов вне зависимости от специфики деятельности предприятий, а также усовершенствовать проверку отчетных форм сотрудниками контролирующих органов и автоматизированных программ.

Отчетной документацией признаются заполненные и оформленные надлежащим образом бланки, которые периодически направляются по принадлежности. Органами, принимающими сведения от организаций, являются Федеральная налоговая служба, Служба статистики и Пенсионный фонд. Каждый из этих ведомств наделяется полномочиями официального ревизионного органа и куратора хозяйственной деятельности экономических субъектов.

Что говорит приказ Минфина о формах бухгалтерской отчетности

Действующие нормативы в области бухгалтерского учета предписывают отчитываться всем без исключения предприятиям. В зависимости от уровня развития и статуса хозяйствующего субъекта определяются объем и состав представляемых форм.

В приказе Минфина 66 отмечается, что его действие не распространяется на кредитные учреждения и муниципальные образования. Содержание указания министерства поделено на 5 разделов.

- Первый раздел включает разъяснения по вопросам составления и от правки по принадлежности баланса ф. 1 и отчета о прибылях и убытках ф.2.

- Во второй части норматива описываются отчеты об изменении капитала, использовании целевых ассигнований и их движении.

- Третья часть норматива посвящена наиболее частым вопросам, которые возникают у бухгалтеров при заполнении отчетов.

- Четвертый раздел приказа содержит единую кодировку строк бухгалтерского баланса и других форм. Использование приложения позволяет проводить мониторинг финансовых показателей любого предприятия по стандартным методикам.

- Упрощенные формы бухгалтерской отчетности можно найти в разделе 5 Приказа 66.

Что говорит приказ Минфина о формах бухгалтерской отчетности, расскажет это видео:

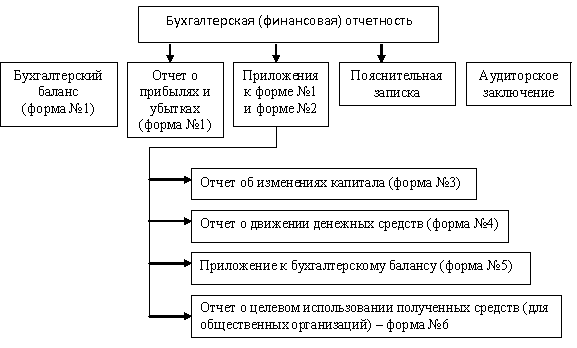

Существующие формы

Это:

- Отчет 0710001 – баланс бухгалтерский;

- Отчет 0710002 – о финансовых результатах деятельности;

- Отчет 0710003 – о движениях по капиталу;

- Отчет 0710004 – ОДДС или отчет о движении денежных средств;

- Отчет 0710006 – форма, применяемая для отчетности в некоммерческих организациях. Отчет об использовании средств целевого назначения;

- Отчет 0710005 – пояснительная записка.

Скачать бланки каждой формы можно ниже:

Формы бухгалтерской отчетности

1 и 2

В приложении к приказу Министерства Финансов Российской Федерации 66 2010 года можно посмотреть форму, правила заполнения и порядок предоставления одного из наиболее важных бухгалтерских документов любой организации – баланса. Сведения, представленные в этом бланке, позволяют проводить анализ финансового состояния предприятия, оценивать его потенциал, кредитоспособность и готовность к дальнейшему развитию (или банкротству).

Форма 1 или бухгалтерский баланс является универсальным способом консолидации сведений по активам и пассивам организации. В документе можно найти информацию по источникам их образованию за отчетный период и результаты их оценки в денежном выражении. Актив и пассив, соответственно, являются двумя большими разделами формы.

- Активы делятся на оборотные и внеоборотные средства.

- Пассив, в свою очередь, подразделяется на капитал и резервы и обязательства краткосрочного и долгосрочного характера.

Каждый из показателей проставляется строго на установленную для него строку – статью. Это позволяет проводить аналитические процедуры, вычислять целевые индикаторы финансовой устойчивости.

Форма 2 является неотъемлемой частью баланса. Отчет о прибылях и убытках содержит важнейшие показатели по финансовым результатам деятельности компании. В форме содержатся сведения по выручке, процентам к получению, доходам от финансовой деятельности и прочим поступлениям.

Типовая форма баланса с разъяснениями к заполнению представлена в приказе Минфина 67 2003 года. Вместе с тем, каждая организация может модифицировать отчетность согласно потребностям и специфике деятельности субъекта. При этом следует соблюдать общие требования к самой форме и ее содержанию.

Формы бухгалтерской отчетности — тема видео ниже:

3

В этом документе собираются сведения, согласно которым контролирующие органы могут выявить изменение капитала в отчетном периоде.

- Форма содержит данные о величине описываемого показателя на начало периода, на конец, объем выпуска дополнительных акций или уменьшение.

- Может использоваться как приложение к балансу по запросу учредителей или налоговой инспекции, которая принимает заявление на изменение регистрационных данных.

4

Крайне популярный отчет, который часто используется для целей внутреннего аудита. В крупных компаниях эта форма в большинстве случаев модифицируется под исследуемые показатели и содержание хозяйственных операций, может подаваться ежедневно.

- Форма позволяет анализировать потоки денежных средств по всем видам деятельности, включая текущую, финансовую и инвестиционную.

- Попадут в отчет деньги, которые проходили по кассе, расчетным и специальным счетам (включая валютные).

5

Еще один отчет, который может использоваться как приложение к бухгалтерскому балансу. Решение о включении в состав пакета отчетности принимается согласно потребности предприятия.

- Нередко этот документ запрашивают потенциальные инвесторы или кредитные учреждения (при проверке заявке на получение кредита).

- В числе показателей надлежит отразить суммы коммерческих займов, включая долги физическим лицам (учредителям и прочим).

- Если отчет не формировался в составе годовой отчетности, его выводят по требованию и подписывают руководителем.

Состав и взаимоувязка форм бухгалтерской отчетности

6

Бланк этого отчета является обязательным не для всех организаций. Его применение обусловлено участием в некоммерческой деятельности, то есть без получения прибыли. Тем не менее когда предприятие получает средства с пометкой использования строго по целевому назначению, оно обязано отчитываться по всем пунктам программы.

Перманентно за деятельностью некоммерческих организаций следит и налоговая, которая может в любое время лишить общество такого статуса. Если по форме видны превышения ассигнований, об этом делается пометка в специальной графе, информация дублируется в пояснительной записке.

Другие формы

Если говорить о бухгалтерском балансе и его приложениях, то форм не так уж и много. Гораздо больше отчетов в практике хозяйствующих субъектов рождается по запросам отдельных министерств и ведомств. Так, предприятия обязаны отчитываться по кадровым вопросам, производственных показателях и другим направлениям. На предприятиях малого и среднего бизнеса такие отчеты нередко приравниваются к бухгалтерским, поскольку профильных специалистов для формирования таких сведений просто нет.

Еще более подробно про формы бухгалтерской отчетности расскажет видео ниже: