")

С некоторых пор подача данных о застрахованных работниках компании является обязательной. Но вопрос о том, надо ли подавать эти сведения в Пенсионный фонд, за период, когда фирма не работала или не имела никаких трудовых отношений с персоналом для многих остается открытым.

Надо ли сдавать нулевой СВЗ-М

СЗВ-М является ежемесячной формой отчетности для ПФР, которая должна подаваться в данную структуру на работников фирмы если:

- У них компанией имеется действующий договор или контракт.

- При этом имеет место отчисление страховых взносов.

Суть отчета

Четкого указания по поводу подачи «нулевого» СЗВ-М законодательные акты не содержат. Поэтому можно рассмотреть два допустимых варианта:

Четкого указания по поводу подачи «нулевого» СЗВ-М законодательные акты не содержат. Поэтому можно рассмотреть два допустимых варианта:

- Компания полностью приостановила свою деятельность и расторгла все трудовые соглашения.

- Компания временно остановилась, ее сотрудники не работают и не получают никаких выплат, но трудовые соглашения не разорваны.

В первом случае данный отчет не подается. Во втором – «нулевую» форму подать надо, так как страховку сотрудников никто не отменял, хотя страховые взносы и не выплачивались.

Нормативное закрепление

Правовое обоснование в данном вопросе можно увидеть в:

- В дополнениях к 385-му ФЗ.

- В статьях 8 и 11 27-го ФЗ.

- Письме, распространенном ПФР за номером ЛЧ – 08 – 26/9856.

Составляем и представляем новую форму СЗВ-М в нулевом варианте при помощи видео ниже:

Как заполнить отчет

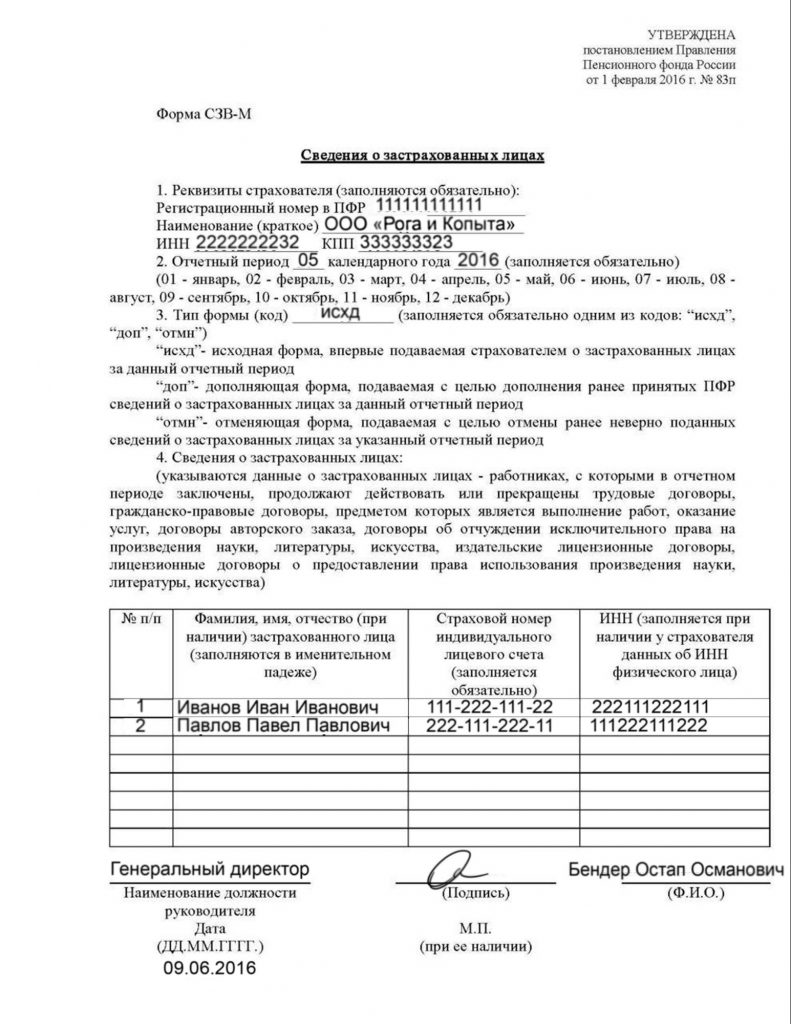

Даже в «нулевом» случае полностью «нулевым», то есть абсолютно чистым, отчет быть не может, так как в нем присутствуют поля обязательного заполнения. Это:

- Пункт 1 с реквизитами страхователя. А именно страховой компании, в которой застрахованы сотрудники (регистрационный номер в ПФ, название, ИНН, КПП).

- Пункт 2 – год и отчетный период.

- Пункт 3 – код типа формы заполнения. Она может быть исходная, дополнительная или отменяющая.

- В этом случае допускается и заполнение пункта 4 со сведениями о застрахованных лицах.

Образец заполнения нулевой СЗВ-М

Если генеральный – это единственный учредитель

Особым случаем при подаче «нулевого» СЗВ-М является положение, при котором единственный учредитель фирмы параллельно занимает должность генерального директора. При этом обстоятельства могут складываться так:

- Если учредитель, являющийся к тому же и генеральным директором, не имеет официальных трудовых отношений со своей фирмой, то есть не получает там зарплату и не имеет трудового договора, то данная форма отчетности не подается, в том числе и в «нулевом» варианте.

- Если договор между «гендиром» и учредителем формально заключен, то подача «нулевого» СЗВ-М обязательна, независимо от выплаты или невыплаты зарплаты.

- Если фирма работу приостановила, никаких выплат не производит, но договор с генеральным расторгнут не был, подавать данный отчет надо.

Полезная информация по вопросу

Согласно последним разъяснениям ПФР, отчет СЗВ-М не подается ни в каком виде, если выполняются следующие пункты:

- Отсутствие какой-либо профессиональной деятельности, и при этом отсутствие персонала, имеющего договорные отношения с компанией.

- Если учредитель является одновременно и руководителем фирмы, он не должен иметь юридически оформленные отношения со своей компанией.

Что касается ИП, то:

- При наличии наемных работников по договору, отчет со страховыми сведениями подается, в том числе и «нулевой».

- Если предприниматель работает самостоятельно, то подавать СЗВ-М не надо.

Способ подачи

Допускаются следующие виды подачи «нулевого» СЗВ-М в ПФ:

- Занести лично.

- Отправить письмом с уведомлением по почте.

- В электронном виде через сеть по такому адресу.

СЗВ-М при отсутствии выплат — тема видео ниже: