Бывают ситуации, при которых компания обязана списать основные средства, для чего формируется специально предназначенная для этого комиссия. Все операции подтверждаются документально, после чего они отображаются на соответствующих счетах бухучета.

Причины и законодательство о списании основных средств

Для осуществления бухучета ОС в коммерческих организациях применяются Методические указания от 13.10.2003 №91н, в которых отображается информация об оценивании основных средств, определении амортизационных отчислений и порядке списания ОС с баланса компании. Что касается последнего пункта — выбытия ОС, то этот факт берется во внимание, когда прекращают действовать изначальные условия постановки их на учет.

Обстоятельств списания ОС достаточно много, и в основном к ним относятся:

- материальный и физический износ,

- уничтожение по причине чрезвычайной ситуации,

- недостача или порча,

- передача в виде взноса в уставный капитал другой компании или дочернему предприятию и др.

Для осуществления бухучета списания ОС в бюджетных учреждениях применяется Федеральный закон «О некоммерческих организациях» от 12.01.1996 №7-ФЗ. По этому законодательному документу организация получает имущество от государства для оперативного управления им. Списание ОС в бюджетном учреждении осуществляется при принятии решения государственными органами, но никак не руководством бюджетной организации. При этом списание ОС имеет место только вследствие их материального либо морального износа, а также в случаях гибели или уничтожения.

Списание основных средств в бухгалтерском учете описано в видео ниже:

Комиссия по списанию

Понятие и обязанности

Для того чтобы имелась возможность списать ОС, следует создавать комиссию по списанию, которая будет полностью отвечать за данное мероприятие. Определение годности использования ОС в компании или вынужденности их списания с баланса предприятия осуществляется специально созданной для этого комиссией.

Она формируется на основании приказа, изданного руководством компании, и в ее состав, как обычно, входят ответственные должностные лица организации. В их числе главный бухгалтер и материально-ответственные лица, которым поручена обязанность по сохранности и контролю над ОС.

Основной деятельность, которую осуществляет данная комиссия при списании ОС, являются мероприятия, направленные на проведение таких действий:

- осмотр объекта, который готовится к списанию, с целью выявления необходимости его выбытия либо возможности восстановления;

- сбор технической документации, подтверждающей вынужденность списания ОС с баланса хозяйствующего субъекта;

- определение причины списания ОС и поиск лиц, виновных в данном действии, либо установление их отсутствия;

- установление каких-либо частей или деталей, которые можно будет использовать в случае списания ОС с баланса компании;

- составление необходимой документации, на основании которой будет зафиксирован и оформлен факт выбытия основного средства из оборота.

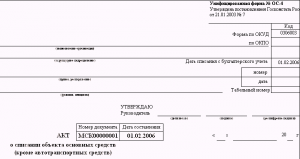

Именно комиссия формирует и утверждает акт по списанию основного средства, в котором указывает все главные моменты и факты, связанные с его выбытием. При этом в документе отображается информация, связанная с первоначальной постановкой объекта на бухучет, начисленных суммах амортизационных отчислений, технико-эксплуатационными параметрами и данные о списании ОС.

Решение

Когда комиссия принимает согласованное решение о списании ОС, какие-либо части, узлы и детали могут быть использованы в дальнейшем хозяйственном процессе. Их изъятие фиксируется определенными документами, а затем уже оформляется их постановка на бухучет по рыночной стоимости, которая фиксируется на момент оприходования на склад материалов.

Когда комиссия принимает согласованное решение о списании ОС, какие-либо части, узлы и детали могут быть использованы в дальнейшем хозяйственном процессе. Их изъятие фиксируется определенными документами, а затем уже оформляется их постановка на бухучет по рыночной стоимости, которая фиксируется на момент оприходования на склад материалов.

На каждый объект основного средства оформляется специальная инвентарная карточка, в которой указываются все необходимые данные о нем. Когда объект списывается при его выбытии, в ней проставляется отметка о списании, и хранится это документ в соответствии со сроком, который принят в организации при организации архивного дела, но не меньше пяти лет. Если списание производится в целях взноса в уставный капитал другого хозяйствующего субъекта, то запись также вносится в инвентарную карточку и составляется акт приема-передачи имущества.

Пример оформления приказа

Комиссия обязана оформить выбытие ОС специальными документами, а затем руководство издает приказ о списании объекта и утверждает его. Примером такого приказа может служить следующий наглядный образец:

Акционерное общество «Звезда»

Приказ №5

о списании основного средства

г. Челябинск

04.07.2016 г.

ПРИКАЗЫВАЮ:

- Списать с баланса АО «Звезда» станок с числовым программным управлением для обработки труб под инвентарным номером 000812 вследствие его морального износа. Осуществить данное действие в течение 1 месяца в соответствии с актом ликвидации основного средства, составленным комиссией по списанию основных средств;

- Полученные после ликвидации объекта детали и элементы оприходовать на склад материалов по их рыночной стоимости;

- Ответственными за списание объекта назначить главного механика Попова В.С., за оприходование материалов на склад — кладовщика Иванова А.М., за оформление соответствующей бухгалтерской документации — главного бухгалтера Семенову А.Л.

Генеральный директор П.В.Медведев

С приказом ознакомлены:

Главный механик В.С.Попов

Кладовщик А.М.Иванов

Главный бухгалтер А.Л.Семенова

Как производится списание основных средств в программе Бухгалтерия 3.0, смотрите в видеоролике ниже:

Бухгалтерский учет таких операций

После того как комиссия приняла решение о том, что ОС подлежит обязательному списанию, и составила надлежащие документы, сотрудники бухгалтерии должны отразить этот факт хозяйственной жизни на соответствующих счетах бухучета. Корреспонденция при выбытии ОС выглядит подобным образом:

- Д 01/выбытие К 01 — отражается стоимость ОС, первоначально принятая к учету;

- Д 02 К 01/выбытие — отражается сумма рассчитанных амортизационных отчислений, уменьшающих первоначальную стоимость;

- Д 91 К 01/выбытие — отражается остаточная стоимость по списываемому объекту;

- Д 91 К 23, 70, 69 — отражаются расходы, понесенные при ликвидации списываемого объекта.

Если выявлено лицо, по вине которого основное средство невозможно больше использовать, то стоимость списывается не в счет прочих прибылей и убытков, а на счет недостач и потерь от порчи имущества. Корреспонденция будет выглядеть следующим образом:

- Д 94 К 01/выбытие — стоимость отнесена на счет потерь от порчи имущества;

- Д 73 К 94 — порча имущества отнесена на конкретное виновное лицо;

- Д 70 К 73 — материальный вред удерживается из заработной платы сотрудника.

Если в результате ликвидации основного средства получены какие-либо рабочие детали и элементы, их также необходимо провести в бухгалтерском учете. Для этого составляется следующая корреспонденция:

- Д 10 К 91 — поставлены на учет запасные части, полученные при ликвидации объекта основных средств;

- Д 91 К 10 — непригодные материалы, полученные при ликвидации объекта основных средств, списываются в счет убытков организации;

- Д 20, 23 К 10 — списывается стоимость запчастей, если оставались при ликвидации объекта, но использовались для совершения данного мероприятия.

Оформление мероприятия в 1С

Для оформления списания основного средства в программе 1С используется специально предназначенный для этого документ «Списание ОС».

Для оформления списания основного средства в программе 1С используется специально предназначенный для этого документ «Списание ОС».

- В нем необходимо из номенклатуры основных средств выбрать то, которые выбывает из компании, а также отразить причины такого выбытия.

- Кроме того, обязательно необходимо указать, из какого подразделения выбывает ОС, в противном случае программа выдаст ошибку формирования документа.

- Далее следует указать, на какой счет будет отнесено выбытие основного средства — 91 или 94, а затем провести документ. Именно на его основании будет формироваться соответствующая корреспонденция счетов.

- Кроме того, необходимо также рассчитать амортизацию по основному средству, и эта операция должна быть проведена до списания, чтобы выбытие было по остаточной стоимости.

Списание основных средств в 1C Предприятие 8.0 показано в данном видео: