Акцизом называется особый налог, которым облагаются определённые виды товаров и операций с этими товарами. Это налог включён в цену, и бремя оплаты ложится на плечи конечного потребителя этого товара. Акцизом облагаются только высокорентабельные продукты, основной целью такого налога является получение бюджетом достаточного количества денежных средств, а также ограничение потребления продукции, наносящей вред людям и окружающей среде.

К какому виду налогов относятся акцизы

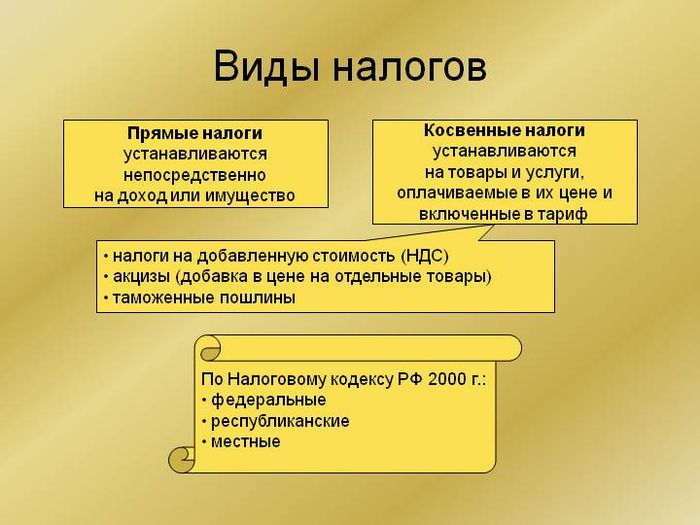

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Виды акцизов и формулы их расчета

Налог или сбор

Налоги и сборы относятся к обязательным платежам в бюджет государства. Их довольно трудно отделить друг от друга. Но отличия всё же есть:

| Налог | Сбор | |

|---|---|---|

| Способ изъятия | периодически | единовременно |

| Характер изъятия | платёж | взнос |

| Цель выплаты | пополнение бюджета государства | пополнение бюджета отдельной отрасли или госоргана |

| Что платёж даёт плательщику | безвозмездный платёж | плательщик получает какое-нибудь право или услугу |

| Наказание при неуплате | административная или уголовная ответственность | неблагоприятные последствия в виде отзыва лицензии, разрешения, услуг |

Акцизы относятся к налогам, потому что обладают всеми необходимыми характерными чертами налогов, в том числе обязательностью и индивидуальной безвозмездностью. То есть это обязательный безвозмездный денежный платёж в бюджет государства, который взимается с налогоплательщика в установленном законом порядке и размере.

Виды акцизов

Акцизы бывают нескольких видов в зависимости отставки налогообложения:

- Адвалорный. Рассчитывается в виде процентов к общей стоимости продукта. Используется для налогообложения самых дорогостоящих товаров: природного газа, бензина, золота и ювелирных изделий.

- Специфический. Фиксированная сумма налога на 1 единицу продукции. Например, ставка на 1 литр бензина прямой гонки – 11,1 руб.

- Комбинированный. Одновременное применение специфической и адвалорной ставок к одному и тому же объекту налогообложения.

Акцизы нового и старого образца

Начиная с апреля 2016 года в России увеличилась стоимость акцизной марки: 1700 рублей за 1000 марок (ранее было 1600 рублей). Изменился и внешний вид акцизной марки. Новая марка характеризуется:

- фоном в виде гильоширных нераппортных сеток с 2 ирисными переходами;

- алюминиевой голограммой с барельефным рисунком, деметаллизацией и цветопеременным свойством;

- машиночитаемыми элементами защиты от подделок;

- фосфоресценцией.

Марка изготовлена из самоклеящейся бумаги, не подверженной свечению под воздействием ультрафиолета. Эта бумага обладает химической защитой. На обратной стороне под клеевой поверхностью имеются видимые рисунки и бесцветный текст, который способен люминесцировать под воздействием света.

Что изменилось в налогообложении

В 2017 году была проведена ежегодная индексация налога по отдельным видам подакцизных товаров, в основном это коснулось табака и алкоголя.

В 2017 году была проведена ежегодная индексация налога по отдельным видам подакцизных товаров, в основном это коснулось табака и алкоголя.

Кроме того, список подакцизных товаров пополнился новыми объектами:

- электронные сигареты;

- жидкость для электронных сигарет;

- табак для потребления путём нагревания.

Сумма акциза по алкогольной и спиртосодержащей продукции, объём которой меньше объёма, указанного в ЕГАИС, будет рассчитываться самостоятельно импортёром, производителем или переработчиком этой продукции на основе самостоятельно определённой налоговой базы. При появлении расхождений, база должна соответствовать данным ЕГАИС.

С 2017 года введено ещё одно новшество: при расчёте акциза на табачные изделия производители ежегодно в период с 1 сентября по 31 декабря будут применять повышающий коэффициент. В июле 2017 года в России принят закон «О внесении изменений в часть 2 НК РФ». По этому закону с 1 января 2018 года производится увеличение ставок налогообложения по подакцизным товарам. Эти ставки будут постепенно увеличены в январе 2019 и 2020 годов.

Рост акцизов на топливо — тема видео ниже: