Часто руководителям свойственно недооценивать роль бухгалтерской службы в работе предприятия. На самом деле услуга главного специалиста предприятия состоит не в чем ином, как в минимизации финансовых рисков. Если не вовремя или не в полном размере перечислить налоги, организация понесет незапланированные расходы.

По персонифицированным сборам ситуация понятна: выдали заработную плату — сразу же следует удержать и перечислить налог в бюджет. А вот что делать с начислениями по заплате, выданной впрок?

Нужно ли платить НДФЛ с авансов

Согласно действующему законодательству организации, которые оправляют своих сотрудников в отпуск или начисляют авансы в счет заработной платы имеют право удержать налог в момент окончательного расчета за месяц, в котором идет авансирование. Согласно последним изменениям в действующее законодательство с 1 января привносятся некоторые изменения в порядок перечисления налогов доход бюджета. Если ранее срок платежей составлял 3 дня, то теперь этот период сокращен до одних суток. На практике же бухгалтеры, не желая сбиваться с рабочего ритма готовят платежки НДФЛ вместе с платежами на заработную плату.

По-прежнему, налог с авансов в счет заработной платы не взимается. В нормативных документах достаточно ясно указывается на требование выплачивать заработную плату не реже двух раз в месяц, но удержания должны производиться к моменту окончательного расчета. Это правило касается остальных перечисление в негосударственные фонды.

НДФЛ при выплате аванса, а также нюансы заполнения декларации при этом описаны в видео ниже:

Перечисление подходного налога ранее установленного времени

Перечисление подходного налога ранее установленного времени запрещено законодательно. Согласно статье 223 Налогового Кодекса дата фактического получения дохода сотрудником приравнивается к последнему дню месяца, в котором формируются начисления.

По статье 226 все того же Кодекса работодатель обязан удержать обязательные платежи в момент фактического расчета. Даже если бухгалтерия заранее знает сумму удержаний, это не является поводом к отправке налога.

Если обязательный сбор придется на счет казначейства заранее, сотрудники ИНФС отнесут его в разряд невыясненных платежей. При этом за предприятием все равно останется задолженность по налогу. Преждевременное перечисление НДФЛ повлечет образование дебиторской задолженности, погасить которую можно будет только в бюрократическом порядке.

Как отразить такие платежи в 6-НДФЛ

Специальной графы в этой форме декларации для авансовых платежей в счет заработной платы не предусматривается.

- Однако если на момент составления доход был получен, следует отразить его по строке 100.

- Указанное действие необходимо будет выполнить, если ранние выплаты заработной платы приходятся, скажем, на 20 число, а окончательный расчет за месяц назначен 10-го числа следующего месяца. В этом случае отражаются с указанием даты сам аванс, день удержания налога по строке 110 и срок отправки НДФЛ (строка 130).

Для ситуаций, когда в организации предусмотрены авансовые выплаты в фиксированном размере, порядок отражения предварительных расчетов несколько иной.

- Если на предприятии работают иностранные граждане на основании патента, доходы по таким лицам следует отражать по строке 050.

- При этом общая сумма начислений в середине месяца не может превышать результирующее значение по строке 040.

- В случае превышения аванса над фактом разница переносится на следующие периоды выплат.

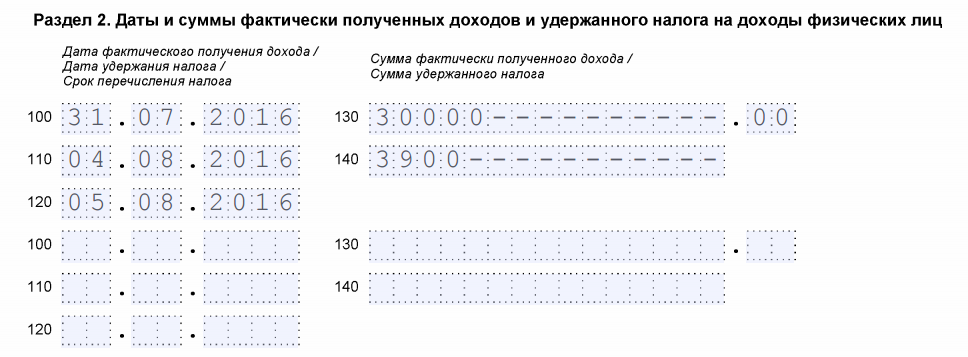

Образец заполнения 6-НДФЛ по авансу

Уплата НДФЛ с аванса описана в видео ниже:

Срок удержания

Даты отправки НДФЛ, удержанного с аванса из дохода штатных сотрудников совпадают. Для понимания такого требования следует правильно определять дату фактического получения дохода работником, даты выплаты заработной платы и аванса.

Логика законодателя и судебных органов часто разнятся. Так, практика разбирательств в стенах Фемиды показывает, что налог с авансов иногда следует платить не позднее следующего дня. Указанная рекомендация будет корректной для случаев, когда бухгалтерия рассчитывает сотрудников последний день месяца.

Часто бывает так, что сотрудник отрабатывает неполный месяц. Предугадать такую ситуацию невозможно. Вопрос в большинстве организаций решается следующим образом: сумма аванса рассчитывается таким образом, чтобы размер первых выплат не превышал размер заработной платы с учетом удержаний НДФЛ.

Еще более подробно про аванс по заработной плате, его расчет и выплату — в видео ниже:

1 комментарий

Лидия Васильевна

НДФЛ с авансов в счет заработной платы не взимается,в нормативных документах ясно прописано,что заработная плата выплачивается не реже 2-х раз в месяц,но удержание НДФЛ производится к моменту окончательного расчета.Уже так запутали бухгалтеров,что многие очень опытные коллеги не всегда дают адекватный ответ.Вот с отпускных надо сразу удерживать НДФЛ,а ведь человек продолжает работать,почему же нельзя по окончанию месяца перечислить сейчас отпуск дробится на 14/14 так ведь нет удерживаем НДФЛ о отпуска и затем по окончании.Просто диву даешься от этих новшеств,а по сути ничего не меняется,кто нибудь сидел из этих изобретателей в кресле главного бухгалтера?