Платежное поручение НДФЛ – это типовой бланк, который используется при уплате налогов и страховых взносов в бюджет государства. В нем содержатся поля, которые отвечают за различные показатели – заполнять платежку необходимо внимательно, чтобы уплачиваемый налог поступил по назначению.

Статус плательщика в платежном поручении по НДФЛ

В поле 101 поручения отображается статус налогоплательщика. Им может быть физическое лицо (13), предприниматель (09) или налоговый агент (02).

Правильное указание КБК в поле 104 платежки также имеет значение для того, кто платит налог.

Новые правила и нюансы заполнения

С апреля 2017 года законодательством предусмотрены новые требования, касающиеся заполнения платежных поручений. С 25 апреля текущего года начнут действовать новые правила, которые решают вопросы спорных ситуаций при внесении сведений в поле 101 “Статус плательщика”. С этого момента при переводе по реквизитам ИФНС страховых взносов организацией за своих работников в поле “Статус плательщика” необходимо вписывать код 01, если же взносы выплачивает индивидуальный предприниматель за себя или за своих работников, то указывается код 09.

Код 08 с этого времени нужно использовать компаниям и предпринимателям при адресации в бюджет неналоговых переводов по ИФНС. Для компаний, которые переводят НДФЛ за своих сотрудников в качестве налоговых агентов, код 02 для поля 101 не изменился.

Как заполнить платежное поручение по новым правилам, смотрите в этом видео:

Отпускные

Текущее законодательство предполагает, что НДФЛ с отпускных в 2017 году необходимо оплачивать не позднее конца того месяца, в котором выплаты были начислены. Новые сроки дают возможность бухгалтеру уплатить НДФЛ сразу по нескольким сотрудникам, ушедшим в отпуск.

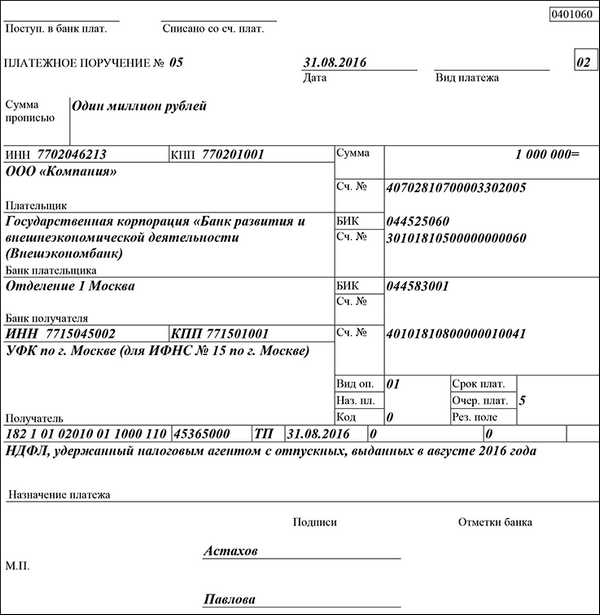

Образец заполнения ПП по НДФЛ с отпускных

Возврат НДФЛ сотруднику

Если налоговый агент удержал НДФЛ в большем размере, чем было необходимо, то он должен сообщить сотруднику на протяжении 10 дней об излишнем удержании, а работнику необходимо написать заявление о возврате агенту. Переплату можно зачесть в счет будущих уплат налога по НДФЛ или возвратить средства из бюджета.

Если суммы достаточно для возврата, то агент возвращает излишки удержания на счет сотрудника, указанный в заявлении. При нехватке средств агент обращается за возвращением в ИФНС.

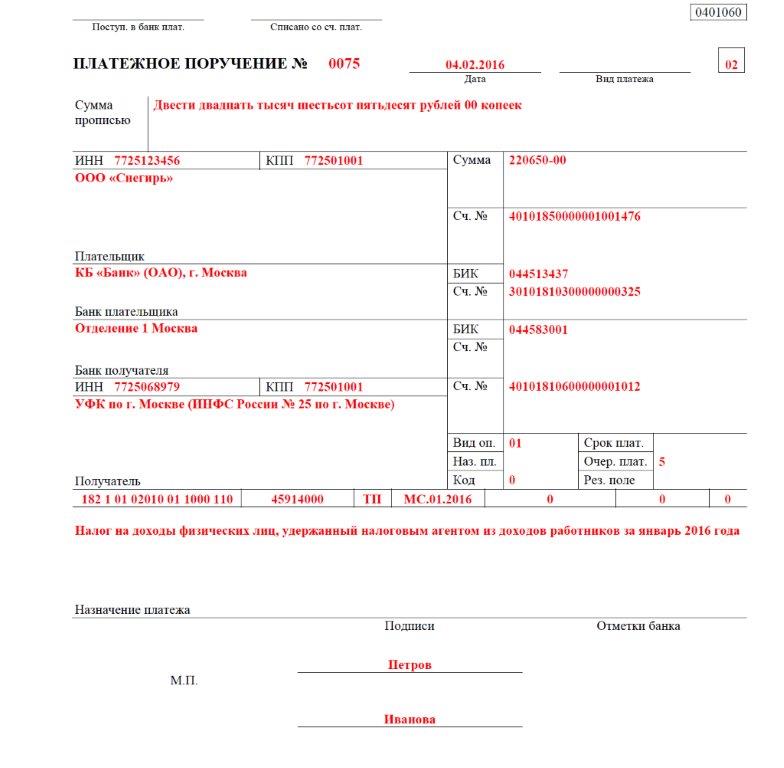

Пример ПП по уплате НДФЛ

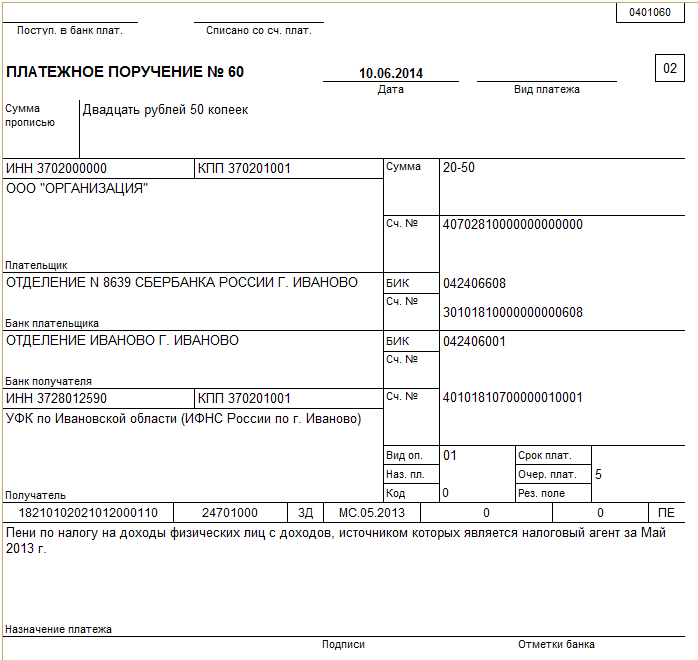

Пени по налогу

В платежном поручении на уплату пени указывают тот же статус плательщика, реквизиты получателя и администратора. Однако есть существенные отличия:

- в поле 104 «КБК»: для пени существует свой КБК, в 14-17 разрядах вписывают код подвида – 2100;

- поле 110 «Тип платежа» оставляется пустым (раньше ставили «ПЕ»);

- поле 106 «Основание платежа»: если пеня рассчитана самостоятельно и оплачивается добровольно – ставим код «ЗД», если пени уплачиваются по требованию ИФНС – ставим «ТР», при уплате пени по результатам проверки – вписываем «АП»;

Поле 107 «Налоговый период» заполняется в зависимости от оснований, вписанных в поле 106:

- «ЗД» — ставим 0 при добровольной уплате, в других случаях — период, который хотим указать;

- «ТР» – указываем период по требованию ИФНС;

- «АП» – ставим 0.

Если уплата производится самостоятельно, то поля 108 и 109 оставляют пустыми, в других случаях указывают номер и дату требований ИФНС или в соответствии с проверочным актом.

Оформить платежное поручение на уплату пеней поможет этот видеоролик с понятным образцом заполнения:

Штрафы

Для уплаты штрафа в платежном поручении существуют нюансы в заполнении следующих полей:

- 104 — отобразить соответствующий КБК;

- 105 – код ОКТМО;

- 106 – «ТР» (требование ИФНС);

- 107 – значение 0;

- 108 – номер требования;

- 109 – дата требования.

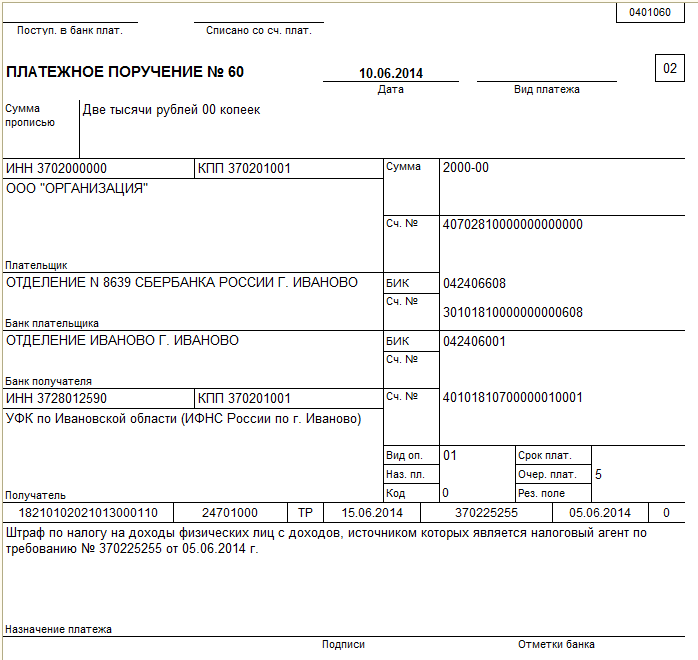

Пример заполнения ПП со штрафом

Перечисление в бюджет

Для перечисления НДФЛ в бюджет должна быть заполнена следующая информация в платежном поручении:

- статус, ИНН, КПП плательщика;

- сведения о получателе (УФК ИФНС), его ИНН и КПП;

- очередность платежа;

- КБК и ОКТМО;

- основание платежа и период взноса;

- номер и дата документа, на основании которого происходит выплата;

- тип и назначение платежа.

Оплата недоимки

В случае недоимки в поле 106 «Основание платежа» указываем:

- обычная недоимка – «ЗД»;

- недоимка по претензии налоговиков – «ТР»;

- недоимка по проверочному акту до налогового требования – «АП».

Образец ПП при оплате недоимки

НДФЛ с дивидендов

Дивиденды облагаются налогами: 13% заплатит налоговый резидент РФ, 15% — нерезидент России.

- По общему принципу НДФЛ с дивидендов уплачивает сама организация не позднее месячного срока после их выплаты.

- Если резидент РФ получил выплаты за пределами государства, то он перечисляет НДФЛ до 15 июля года, следующего за годом выплат.

При этом в поле 101 в качестве статуса плательщика ставится «02» — налоговый агент, или «13» — физическое лицо.

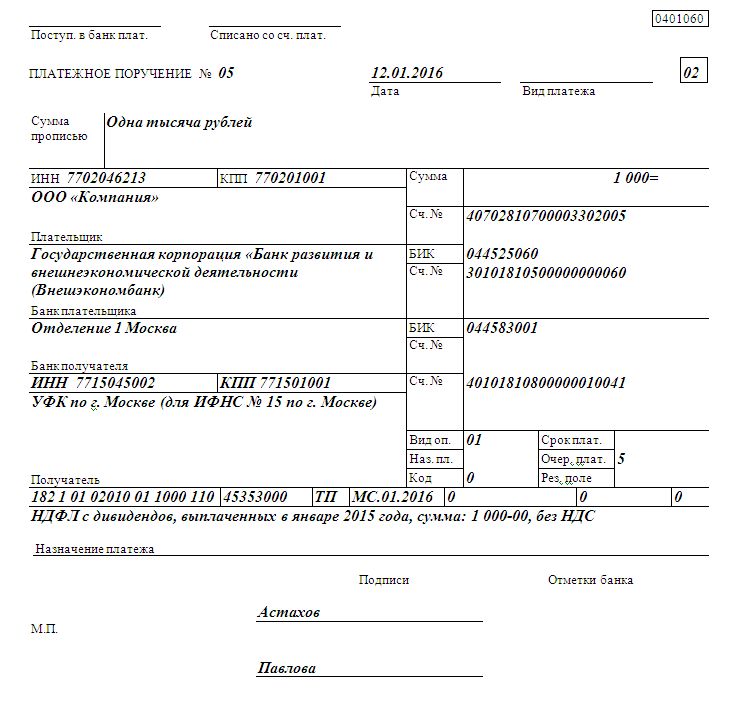

Образец платежного поручения по НДФЛ с дивидендов

Компенсация при увольнении

При увольнении сотрудника в этот день ему должна быть выплачена компенсация за отпуск, который не был использован. Также работнику может быть предоставлен отпуск с последующим прекращением трудовых отношений. В этом случае речь идет уже о выплате отпускных.

Налог из компенсации удерживается непосредственно в день ее предоставления, уплатить НДФЛ в бюджет следует в такие сроки:

- если банк получил средства на ее выплату, то не позднее даты получения;

- если выплата переведена на счет сотрудника, то не позднее даты перечисления;

- если компенсация производится из выручки организации, то не позднее даты, следующей за днем реальной выплаты из кассы.

Выплаты с премии

Премия подлежит налогообложению и удержанный из нее налог нужно уплатить не позднее дня получения наличных в банке, дня ее перечисления на счет или дня, следующим за днем получения премии работником из кассы компании.

В платежных документах важно отобразить период, за который начисляется премия. В справке 2-НДФЛ премиальные указываются доходами того месяца, в котором они перечислены.

Что такое платежное поручение, очень подробно расскажет видео ниже: