Как приобрести квартиру, если нет нужной суммы? Первое, что приходит на ум – ипотека или кредит. Обычно выбирают первое. Но договор ипотеки — это не панацея: её не каждому одобрят, платить придется долго, а переплата составит приличную сумму!

Планируя покупку собственного жилья, не стоит спешить и ввязываться в многолетнюю ипотечную кабалу. Сначала можно рассмотреть и другие варианты приобретения квартиры. О них мы расскажем в нашей статье.

Нормативное регулирование

Покупка жилья оформляется договором: обычно или купли-продажи, или долевого участия. Требования к содержанию этих договоров и к порядку их заключения сформулированы в следующих законах:

- Гражданский кодекс РФ (в нем закреплены все основополагающие правила и обязательные условия договоров);

- федеральный закон об участии граждан в долевом строительстве (применяется при покупке квартиры на стадии незавершенного строительства).

Если есть желание купить жилье без ипотеки, а, например, в рассрочку, порядок оплаты нужно прописать в тексте договора или в приложении к нему. Стороны свободны в установлении условий оплаты: как договоритесь с продавцом, так и будет.

Возможность такой покупки

Почему выбирают ипотечное кредитование

Ситуация весьма распространенная: у семьи есть некоторая сумма денег, но на полноценную квартиру её не хватает, а довольствоваться комнатой не хочется. На ипотеку решаются немногие, ведь у неё есть некоторые недостатки:

Ситуация весьма распространенная: у семьи есть некоторая сумма денег, но на полноценную квартиру её не хватает, а довольствоваться комнатой не хочется. На ипотеку решаются немногие, ведь у неё есть некоторые недостатки:

- длительный срок погашения (хотя для кого-то это напротив, преимущество);

- жесткие требования банков к уровню доходов заёмщика (да, ипотеку одобряют не всем желающим);

- существенная переплата в виде процентов;

- необходимость регистрировать залог (значит, до полного погашения кредита распорядиться квартирой не получится).

Также сейчас есть различные льготные ипотечные предложения, например, для родителей-одиночек, молодых семей или молодых специалистов.

Иные способы купить жилье

Но ипотека — это не единственный выход. Существуют и иные способы купить жилье, когда не хватает денег:

- Самый древний и проверенный способ – накопить денег. Да, это сложно, для некоторых семей так вообще невозможно. Вероятность собрать нужную сумму зависит от уровня доходов семьи. Сначала стоит рассчитать все доходы за месяц (и за год), стандартные расходы (сколько тратится на оплату нынешнего жилья, продукты, транспорт, одежду и т.д.). Если что-то в остатке будет, значит, можно откладывать. Недостатки у этого способа тоже есть: копить и в чем-то себе отказывать придется долго, из-за инфляции накопленной суммы в итоге может не хватить. Разумно откладывать не «под подушку», а на специальный накопительный счет в банке, выбрав наиболее выгодный процент по вкладам.

- Материнский капитал. Этот вариант подходит семьям, где недавно родился второй ребёнок. Для них реализуется государственная программа: после рождения второго (или последующего) ребенка семье выделяется крупная сумма – 453 тыс. руб. Её можно израсходовать на улучшение жилищных условий. Конечно, квартиру такой стоимости сегодня не найдешь даже в маленьких городках. Зато эти деньги можно добавить к уже имеющимся накоплениям и купить жилье. Либо использовать эти средства для расширения жилплощади, ведь семья тоже стала больше.

- Купить квартиру в строящемся доме заключив договор долевого участия. Такая покупка связана с повышенными рисками: про обманутых дольщиков не знает только ленивый. Застройщики идут навстречу своим покупателям, предлагая различные варианты рассрочки оплаты. Самый распространенный вариант: при заключении договора покупатель вносит от 30 до 50% стоимости квартиры, остальное – частями до завершения строительства и ввода дома в эксплуатацию. Рассрочка может предоставляться с процентами или без таковых. Конкретные условия зависят от застройщика. Этот способ подходит людям с высокими доходами, которые могут платить крупные суммы в короткие сроки (обычно 1-2 года). Минусы тоже весомые: есть риски, что дом не будет достроен или его сдадут с нарушением сроков. До заключения договора желательно узнать максимум информации о застройщике.

- Самый фантастический вариант – договориться с продавцом квартиры о рассрочке оплаты. Маловероятно, но ситуации бывают разные. Если такая договоренность всё же достигнута, условия рассрочки нужно прописать в тексте договора продажи квартиры. Важно определить момент перехода права собственности: после подписания договора или уже после полной оплаты.

Как купить квартиру без ипотеки в рассрочку

Что делать, есть желание купить жилье в рассрочку, без ипотеки?

- Сначала нужно все-таки скопить первоначальную сумму денег. Размер зависит и от вашего кошелька, и от ваших запросов. Без начального капитала вести речь с продавцом или застройщиком о рассрочке не получится.

- Затем подобрать подходящие варианты, просмотреть предложения, в том числе от застройщиков. Выяснить, на каких условиях предлагают рассрочку в строящемся доме, требуют ли уплаты процентов. Если выбор сделан в пользу вторичного жилья, вести переговоры с продавцом, согласится ли он предоставить рассрочку платежа или подождать, пока Пенсионный фонд перечислит средства материнского капитала.

- Договоренность достигнута (либо вас устраивают предложенные застройщиком условия)? Пора заниматься проверкой: узнать информацию о застройщике из сети Интернет (отзывы покупателей квартир), на сайте Арбитражного суда (есть ли у него судебные процессы, не грозит ли ему банкротство или оно уже начато). Если покупается уже готовое жилье, нужно попросить у продавца показать бумаги на квартиру: свидетельство или выписку о собственности, техпаспорт (нет ли неузаконенных перепланировок), справку из управляющей компании о задолженности и о прописанных лицах. Полезно запросить выписку из Росреестра о наличии (отсутствии) обременений.

- Затем можно переходить к оформлению сделки купли-продажи. В тексте следует четко изложить условия рассрочки: на какой срок дается, какими частями надо платить, в какие сроки и каковы последствия неисполнения. Наконец, важно прописать, когда будет переход права собственности: сразу или после полной оплаты.

- Если вместо купли-продажи оформляется договор долевого участия, он обязательно регистрируется в регпалате. Это в целях защиты прав дольщиков. Совет тот же самый: проверьте, как изложены в договоре условия рассрочки и совпадают ли они с устными предложениями. После ввода дома в эксплуатацию дольщик может оформить квартиру в собственность. К этому моменту вся сумма должна быть погашена.

- После оформления сделки покупателю остается вовремя вносить периодические платежи и проценты по ним (если они предусмотрены продавцом).

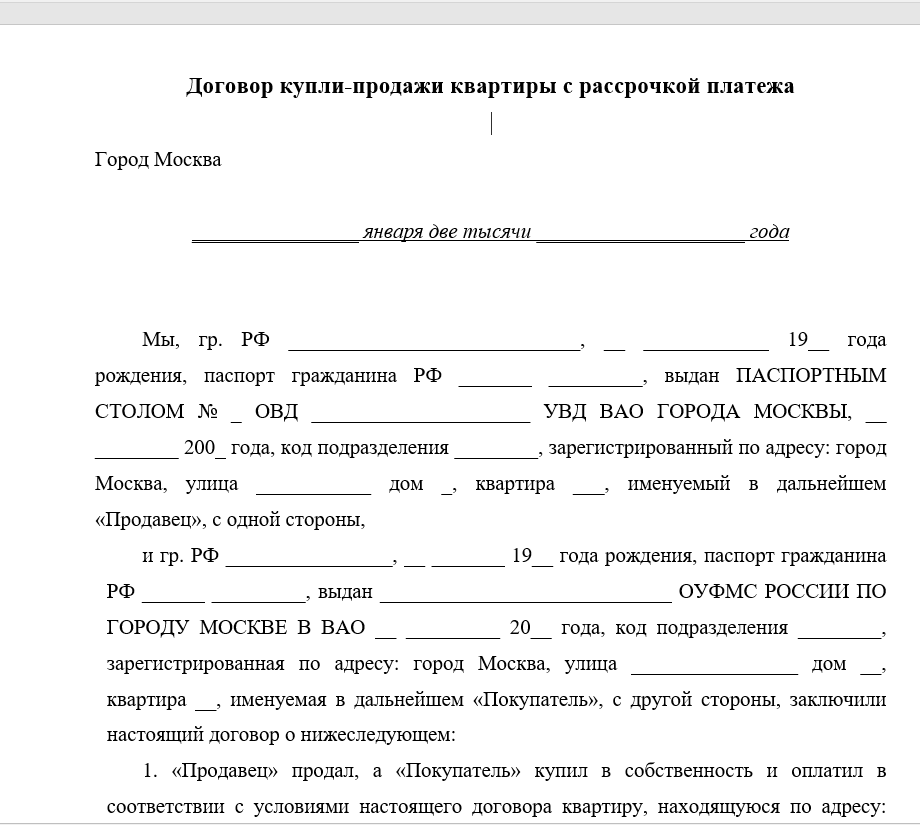

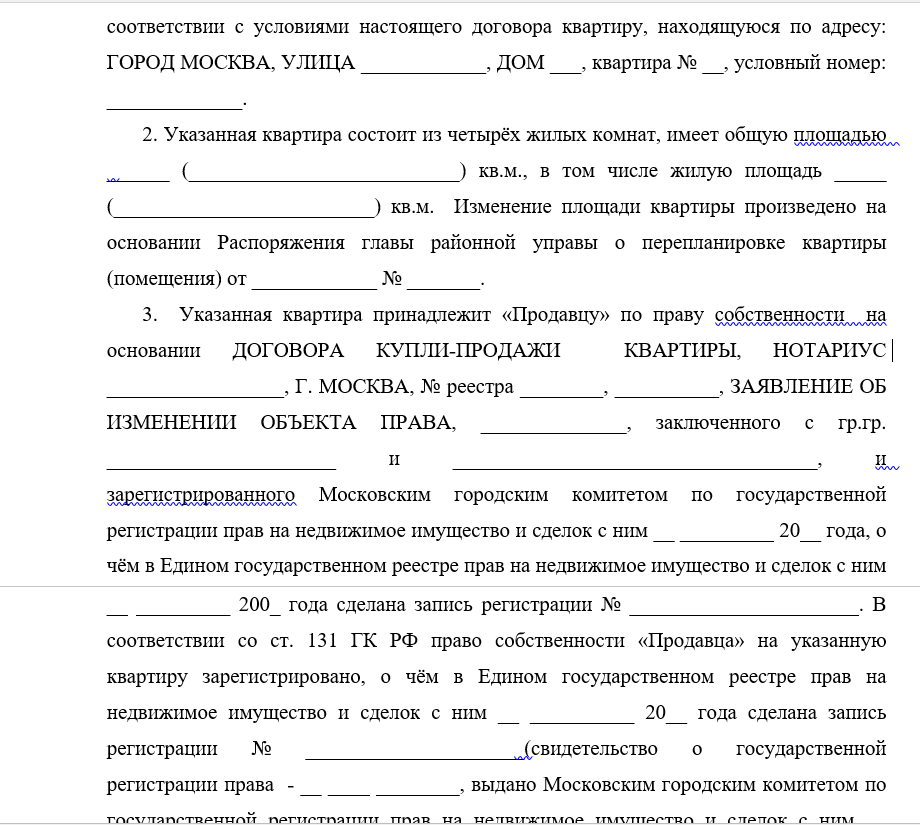

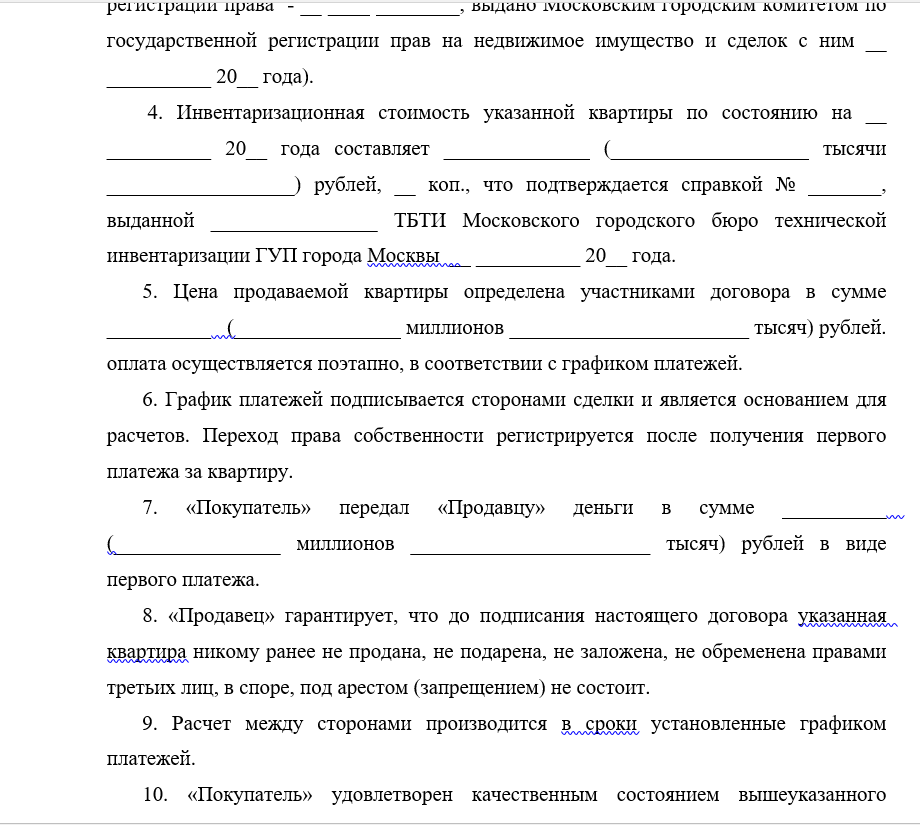

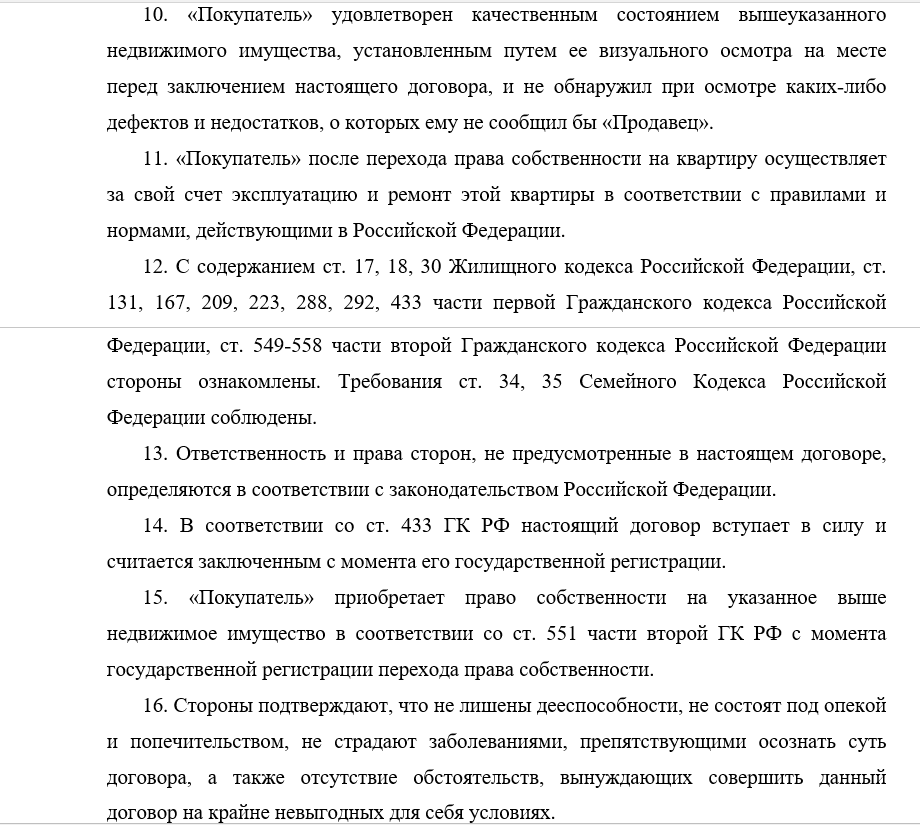

Скачать бланк договора купли-продажи квартиры с рассрочкой платежа можно тут.

Образец договора купли-продажи квартиры с рассрочкой

Защита прав

Чтобы защитить себя в отношениях с продавцом или застройщиком, нужно:

- внимательно читать условия договора, который подписываете;

- до подписания выяснять информацию о квартире или о застройщике.

Это существенно снизит риск оказаться в числе обманутых дольщиков или купить жилье со шлейфом судебных споров и претензий третьих лиц. Если все-таки проблемы возникли – прямой путь в прокуратуру и в суд, с жалобами и исками.

Важно знать

В регпалате при оформлении сделки нужно заплатить госпошлину:

- за регистрацию договора долевого участия или его изменения – 350 руб.;

- за переход права по купле-продаже – 2 тыс. руб.

Важно обратить внимание на налоговые последствия покупки квартиры в рассрочку без процентов. По логике Налогового кодекса, такой покупатель получает материальную выгоду, так как экономит на процентах. Однако платить НДФЛ с этой экономии не обязательно, можно воспользоваться вычетом при приобретении жилья. Эту позицию подтвердил Минфин РФ.

Если у вас нет полной суммы на покупку жилья, отчаиваться не стоит. Можно приложить усилия и выбрать подходящий вариант для покупки заветной квартиры в рассрочку.

Как купить квартиру без ипотеки, поделится девушка своим опытом в видео ниже: