Получить банковскую ипотеку на покупку жилья сегодня достаточно просто, нужно только соответствовать некоторым условиям и требованиям, которые выдвигает кредитное учреждение. Доступна ипотека и на квартиры в строящихся домах, с которыми у банка реализуется партнерская программа. Но покупатель имеет возможность самостоятельно приобрести квартиру в кредит у застройщика, минуя банк.

Что застройщики предлагают покупателям

Кризис в экономике вносит свои коррективы в ситуацию на рынке недвижимости. И если в докризисный период людям предлагались квартиры в кредит под определенные проценты, то сейчас подавляющее большинство предложений застройщиков представляют собой беспроцентную рассрочку (до 95% всех проектов эконом- и комфорт-класса). Имеются и предложения с процентной рассрочкой, но на массовом рынке они спросом не пользуются.

Рассрочка предлагается без выплаты процентов, но с первоначальным взносом, при этом срок действия договора рассрочки зависит от суммы первого взноса, который обычно составляет не менее 1\5 стоимости квартиры:

- Самый привлекательный вариант у покупателей – это внесение 50% стоимости (более трети всех продаж). При этом срок выплат может длиться до 5 лет и более.

- Далее по популярности идут покупки с первоначальным взносом от 30% на срок от 3 до 12 месяцев.

Способы покупки

Квартира может быть приобретена у застройщика несколькими способами:

Квартира может быть приобретена у застройщика несколькими способами:

- По договору долевого участия (ДДУ). Жилье приобретается на любой стадии строительства, даже на этапе закладки фундамента. Рассрочка предлагается до завершения строительства дома.

- По договору купли-продажи. Обычно оформляется на уже готовое жилье, после его ввода в эксплуатацию.

Что лучше — квартира в кредит или в рассрочку от застройщика

Каждый из этих вариантов имеет свои плюсы и минусы.

- Ипотека привлекает покупателей своим долгим сроком действия и небольшой суммой первоначального взноса.

- Но при рассрочке почти отсутствует переплата по кредиту, которая у ипотечного заемщика может доходить до огромных величин.

Для людей, имеющих достаточную сумму денег на первоначальный взнос, рассрочка под проценты также может оказаться более выгодной, чем ипотека.

Пример

Стоимость квартиры — 5 миллионов рублей. Первоначальный взнос составляет 20%, то есть 1 миллион рублей. Предоставлена рассрочка 2,5 года. Сумма ежемесячного платежа может составлять более 130 тысяч рублей.

Такая сумма недоступна абсолютному большинству жителей нашей страны. Она выгодна отдельным категориям населения, бизнесменам, держателям ценных бумаг и банковских вкладов. Хотя, конечно, в провинции стоимость жилья, а значит, и ежемесячных выплат, гораздо ниже.

- Рассрочка выгодна также тем, кто собрал не менее 70% полной стоимости квартиры. Им экономичнее взять квартиру в рассрочку и в течение 1-2 лет собрать и выплатить остаток стоимости жилья, чем связываться с банковской ипотекой.

- Рассрочка выгоднее для покупателя, а застройщику предпочтительно продавать квартиру в ипотеку, так как при этом вся сумма стоимости квартиры сразу попадает на его счет, а при рассрочке оплату приходится ждать несколько месяцев.

Поэтому некоторые застройщики компенсируют свои потери при рассрочке небольшими процентами. Кроме того, всегда есть риск того, что у плательщика появятся проблемы и он не сможет продолжать делать выплаты.

Выгоды

Но рассрочка дает возможность продать больше квартир, расширить круг покупателей, так как:

Но рассрочка дает возможность продать больше квартир, расширить круг покупателей, так как:

- Ее могут получить даже те лица, которым банк отказал в выдаче ипотеки. Кредитная история не проверяется, не нужно привлекать поручителей и предоставлять залоговое имущество.

- Застройщик, в отличие от банка, не проверяет платежеспособность клиента, его социальное положение, наличие других кредитов и ежемесячных платежей, общий доход семьи и расходы на ее содержание.

- Процедура оформления рассрочки отличается упрощенным и быстрым характером, небольшим количеством документов.

- Нет необходимости оформлять страховку.

- Отсутствуют скрытые платежи и комиссии.

Отрицательной стороной рассрочки для клиента оказывается необходимость выплатить большие суммы денег в короткие сроки и невозможность оформить квартиру в собственность до внесения последнего платежа и полного погашения долга. Кроме того, под ипотечные программы попадают не все объекты, а только те, которые аккредитованы в том или ином банке.

Рассрочка с процентами

Размер процентной ставки по рассрочке напрямую зависит от срока кредитования и находится в пределах от 5 до 18%. Чем длительнее срок действия договора, тем выше ставка. Несмотря на то, что краткосрочная рассрочка выгоднее, у покупателя могут быть разные жизненные обстоятельства. И он вправе сам решать, что выгоднее: ипотека в банке или рассрочка у застройщика, с процентной ставкой или без процентов.

Тем более, как мы выяснили, застройщики относятся к клиентам гораздо лояльнее кредитных учреждений и даже при наличии процентов рассрочка обходится дешевле для покупателя.

На что обратить внимание при оформлении договора

Не всегда застройщик предлагает клиенту честные условия. Не редки случаи, когда стоимость квартир под рассрочку искусственно завышается, применяются различные финансовые схемы, которые увеличивают цены.

Встречается и такое, когда спустя несколько месяцев после оформления рассрочки, стоимость квадратного метра жилья вдруг заметно возрастает и это объясняют возрастанием стоимости стройматериалов. Поэтому к оформлению договора нужно отнестись крайне внимательно. Это позволит уберечь себя от финансовых потерь. А лучше всего привлечь к составлению документации опытного юриста.

- В договоре необходимо зафиксировать процентную ставку, общую стоимость жилья, внести пункт о возможности или невозможности изменять эти показатели. График платежей оформляется в виде приложения к договору или вписывается в текст договора.

- Обязательно прописывается пункт о санкциях при отсрочке выплат и нарушении договорных условий. Обычно в таких ситуациях предусмотрены штрафы за каждый день просрочки. А при отсутствии выплат в течение 3 месяцев и более застройщик вправе расторгнуть договор.

Договор должен защищать и интересы покупателя, например, на случай банкротства компании-застройщика. Нужно прописать, что в таком случае покупатель имеет право на возмещение полной суммы, выплаченной им по договору.

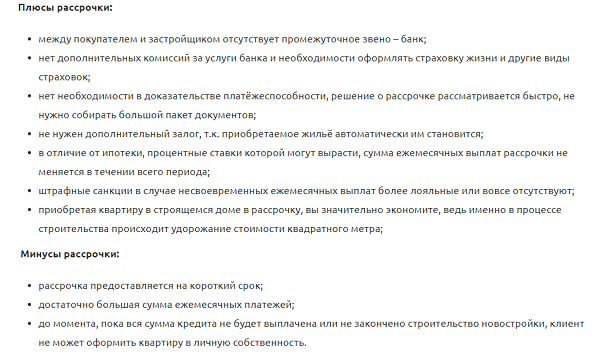

Плюсы и минусы рассрочки

Как работает кредит или рассрочка от заемщиков, смотрите в видео ниже: