Покупка собственного жилья для своей семьи – одна из важнейших сделок в нашей стране, да и по всему миру. Все чаще граждане выбирают ипотеку для приобретения недвижимости. Такой способ доступен далеко не всем. Ведь необходимо иметь некий первоначальный взнос, от размера которого будет зависеть и срок кредита, и проценты переплаты.

Банковские организации не предлагают достаточного количества ипотечных продуктов, которые ориентированы на семьи, имеющие слишком низкий доход, не имеющие возможности приобрести жилье в ипотеку. Государство, в рамках социальной поддержки населения, приняло ряд программ, в рамках которых помогает таким семьям приобрести квадратные метры. Выясним, что из себя представляет социальная ипотека, каков процесс ее оформления и особенности.

Нормативное регулирование

Как и любой договор ипотечного кредитования, социальная ипотека регулируется Гражданским кодексом РФ и ФЗ «Об ипотеке». Кроме этих основных актов, банки пользуются социальными программами, которые имеют свои особенности в каждом регионе страны, и облекаются в форму актов исполнительных органов субъекта РФ.

В этой статье мы рассмотрим основные положения социальной ипотеки как вида кредитной программы.

Разбор понятий

Что же такое социальная ипотека и чем она отличается от обычной? Выделим основные моменты:

Что же такое социальная ипотека и чем она отличается от обычной? Выделим основные моменты:

- прежде всего это кредит на покупку жилья, который относится к категории льготных;

- одним из участников программы является государство в лице органов местной власти;

- суть социальной ипотеки состоит в том, что государство компенсирует часть процентов по кредиту. То есть заемщику кредит выдается с использованием льготной (пониженной) ставки, а разница доплачивается государством;

- предоставление льготы возможно в форме субсидии на покупку жилья. Государство может рассмотреть возможность оплаты 30-50 % от стоимости недвижимости, а остаточную сумму заёмщик должен выплатить самостоятельно.

Отметим, что возможно применение только одной льготы: датирование процентов или субсидия. Такие программы достаточно тяжелы для местных бюджетов, ведь финансирование программ социального кредитования возложено на местные власти. Поэтому, к претендентам предъявляются достаточно серьезные требования для попадания в такую программу.

Виды социальной ипотеки

Социальная ипотека – собирательное название, в котором можно выделить несколько подгрупп:

- ипотека по социальной льготе, предоставляемая банками-партнёрами АИЖК. Сюда относят ипотеки со льготной ставкой, льготным сроком кредита, пониженным размером первого взноса, предоставляемые многодетным семьям, бюджетникам и другим категориям;

- программа «Молодая семья». Предусмотрена как на федеральном, так и на местном уровне. Для участия в ней нужно получить сертификат и заключение о том, что семья нуждается в улучшении условий жилья. Государство предоставляет субсидию в размере 35 % на покупку жилья;

- «Жилье для российской семьи». По программе предоставляется скидка на покупку жилья у тех застройщиков, которые являются партнерами программы. Но ставка остаётся на прежнем уровне;

- Материнский капитал, льготные программы для военнослужащих, врачей и других категорий.

Любому заемщику, претендующему на социальную ипотеку необходимо детально изучить программные предложения его региона. Существуют региональные программы, которые предлагают 100 % возмещение стоимости жилья.

Основные условия

Для льготных программ на федеральном уровне предусмотрены основные условия. Для ипотечного кредитования установлены особенности:

- первый взнос, который нужно будет внести при оформлении ипотеки – всего 10 % от стоимости недвижимости;

- ставка по кредиту – 7,9 %;

- огромный срок кредита – 30 лет;

- нет штрафных санкций на тот случай, если у заемщика появилась возможность досрочно погасить кредит.

Но, как и любой кредит, социальная ипотека имеет и ряд ограничений, которые могут быть восприняты как недостатки:

- в основной массе кредит предоставляется на покупку жилья в новостройках. Стоимость таких квартир обычно выше, чем на вторичном рынке;

- к выбору предлагается только жилье, относящееся к классу «эконом»;

- жесткие требования к заемщику. Право участия в такой льготной программе нужно будет подтвердить расширенным пакетом документов;

- при взносе собственных средств в размере менее 30 % от стоимости недвижимости, необходимо оформление расширенной страховки, которая является очень дорогостоящей;

- возрастной ценз – заемщику не должно исполниться более 65 лет к моменту выплаты последнего взноса по ипотеке.

Условия снижения ставки

Выполнение некоторых условий может позволить произвести вычеты из процентной ставки по ипотеке:

Выполнение некоторых условий может позволить произвести вычеты из процентной ставки по ипотеке:

- вычет в 0,5 % может предоставляться в случае, если жилье покупается в регионе, где стоимость 1 кв. м. будет ниже той, которая установлена Минэкономразвития РФ;

- 0,25 % — при внесении в качестве первоначального взноса средств материнского капитала;

- 0,5 % — тем, кто не является получателем материнского капитала;

- 0.25 % — обладателям жилищного сертификата;

- 0,25 % — заемщикам, которые являются участниками федеральных программ.

Кто может рассчитывать на получение

Социальные программы созданы непосредственно для поддержки тех лиц или семей, которые нуждаются в улучшении жилищных условий. Для этого нужно иметь возможность документально подтвердить наличие такого статуса.

Для получения такого заключения, которое позволит стать участником льготной программы, необходимо обратиться в органы социальной защиты. Предоставляется пакет документов:

- справка о том, что за предполагаемым участником не числится никаких объектов жилой недвижимости. Учету подлежат все объекты, принадлежащие родителям, супругам и детям семьи. Не имеет значения проживает ли в них заявитель или нет. Даже если семья из шести человек проживает на площади в 40 кв. м. и подает заявку на получение социальной ипотеки, ей может быть отказано. Например, если выяснится, что у матери супруги есть в собственности дом;

- заключение о том, какое количество метров приходится на каждого члена семьи. В соответствии с законодательством такая норма определяется местными органами власти (минимальный предел 5,5 кв. м. на человека);

- экспертиза о неприемлемости условий проживания;

- иные документы по запросу соцзащиты (свидетельство о браке, рождении детей и т. д.).

После получения необходимого статуса можно обратиться в банк за одобрением кредита. Лучше сначала обратиться в орган местной власти, чтобы выяснить какие существуют льготные программы. Обратитесь в юридическую службу субъекта за разъяснениями, чтобы узнать все подводные камни такого льготного кредита.

Обращение в банк

По статистике в нашей стране льготные программы предлагают около 40 банков, но на деле оказывается, что их не более 10. При обращении за кредитом будьте осторожны — многие банки идут на хитрость, давая льготным программа схожие с государственными названия. Например – «Ипотека для молодой семьи». Процент по такой программе снижен, но незначительно, и отсутствует помощь государства.

В банк предоставляются все документы, которые нужны при оформлении обычной ипотеки, за исключением специального документа — сертификата или заключения, подтверждающего статус нуждающегося, выданного органом социальной защиты. Социальная ипотека – действенный инструмент обеспечения жильем тех категорий населения, которые нуждаются и не могут себе позволить оформить ипотечный кредит на общих основаниях.

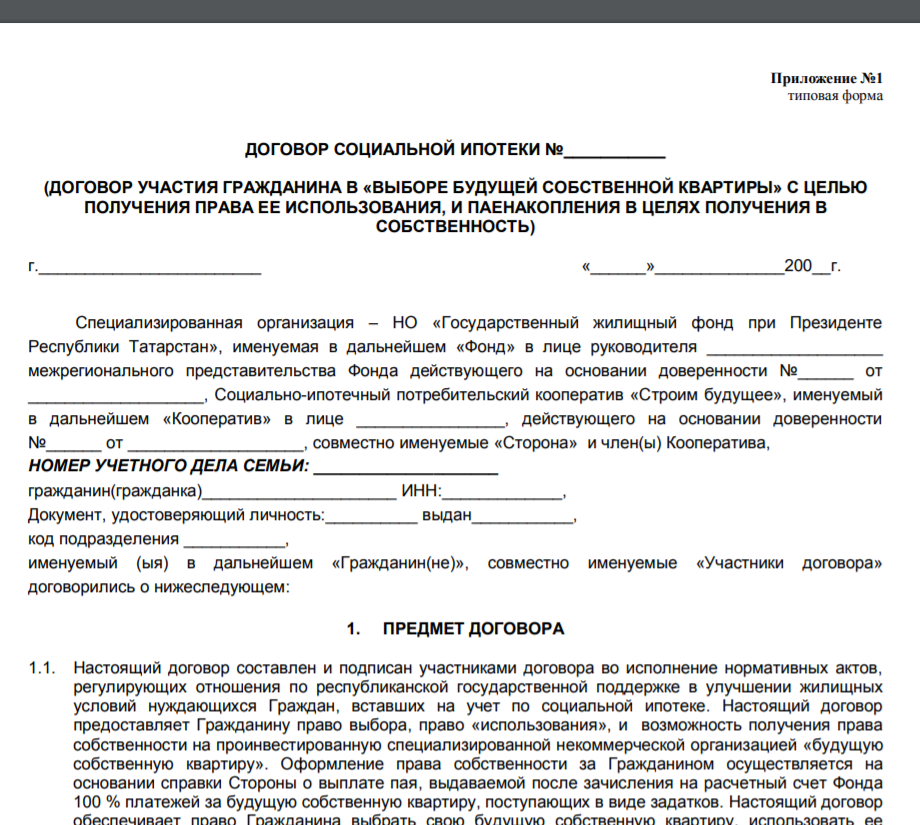

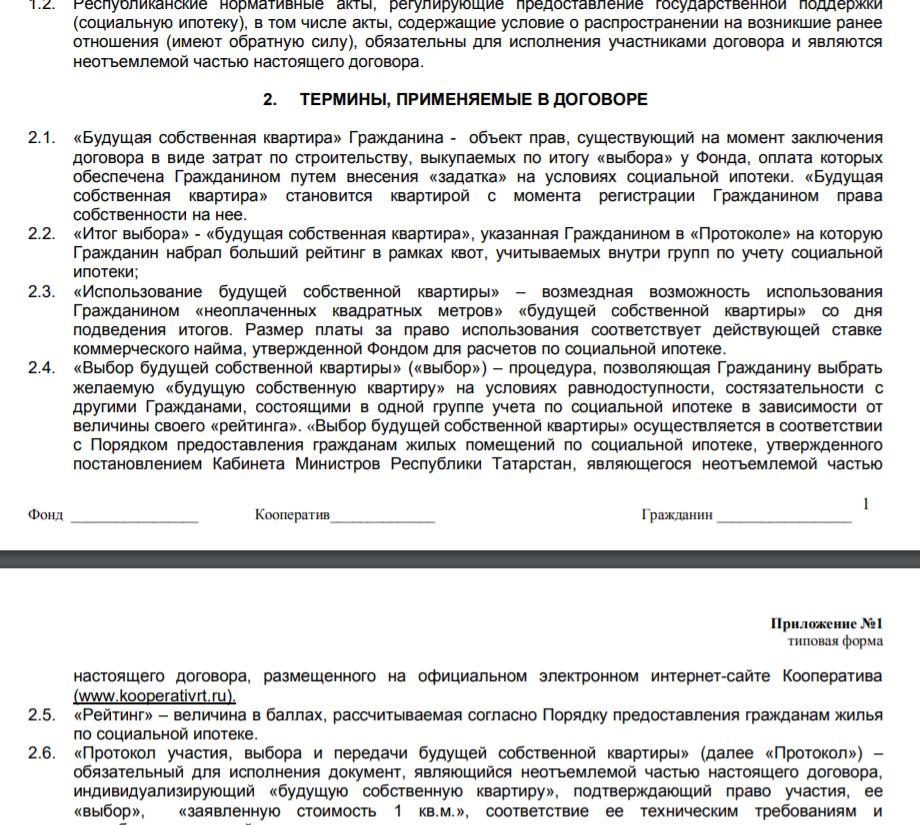

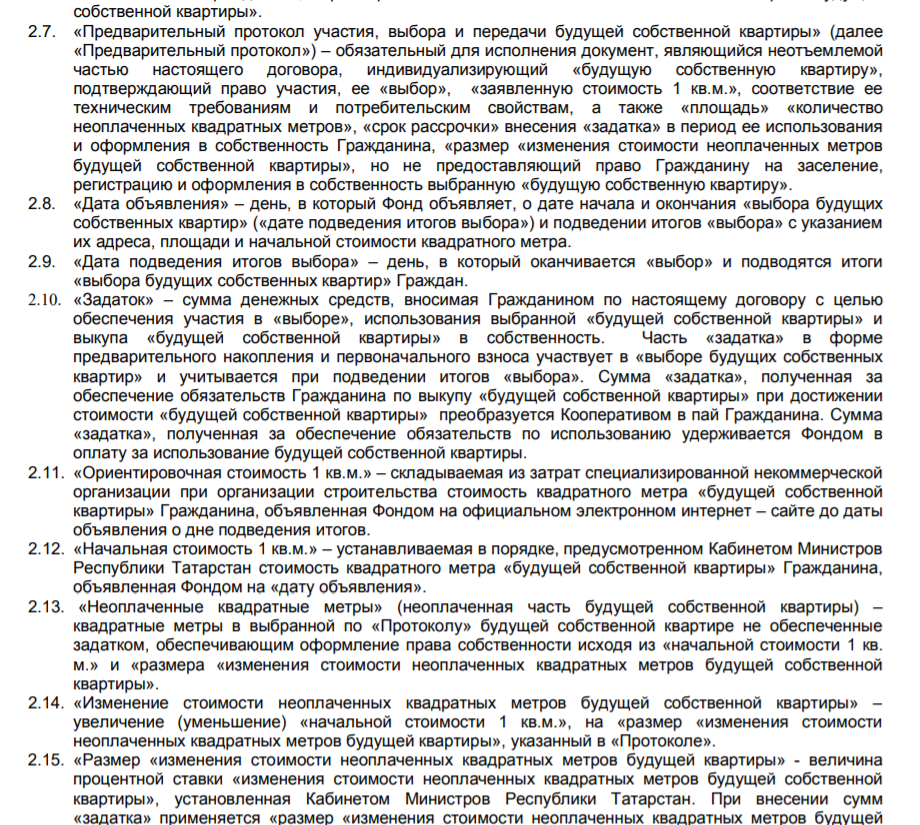

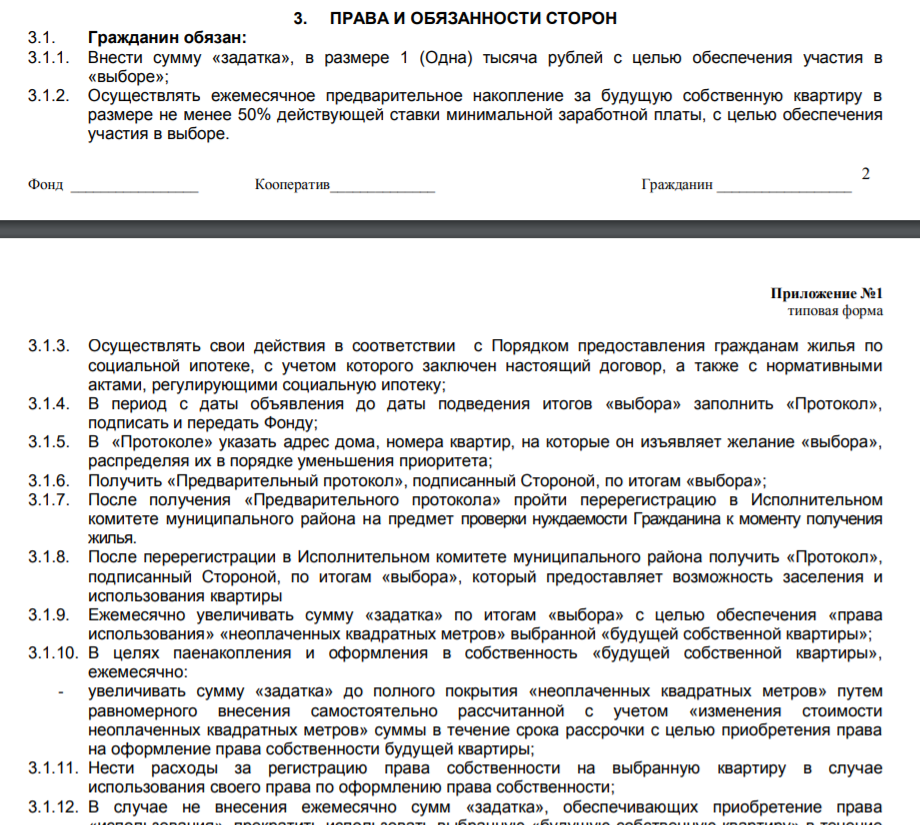

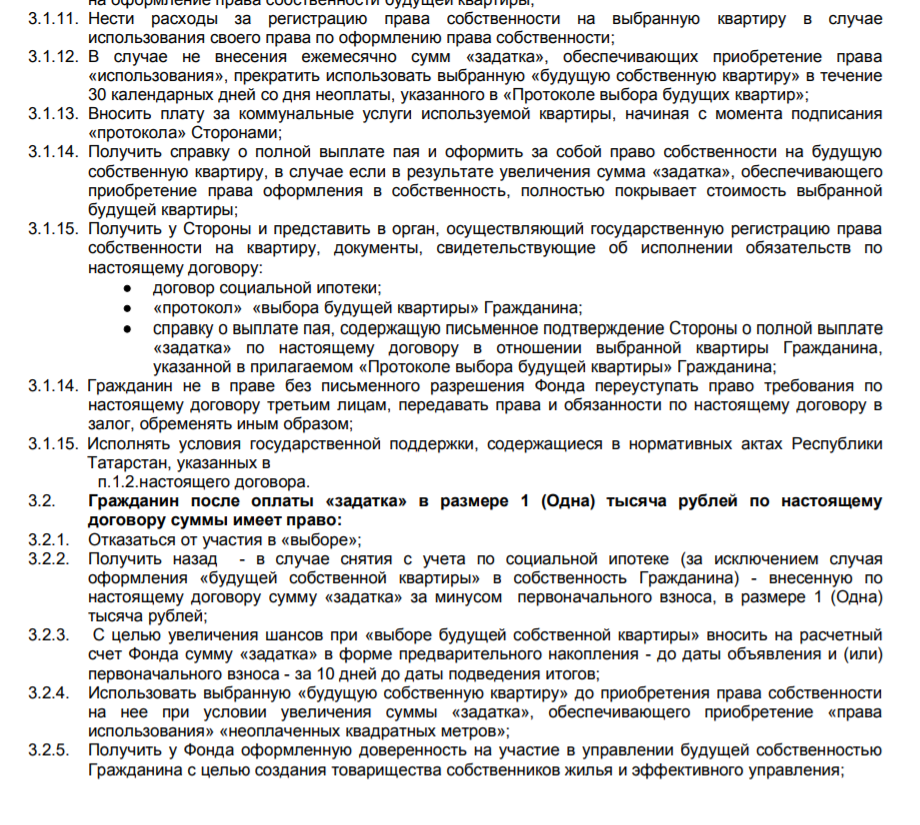

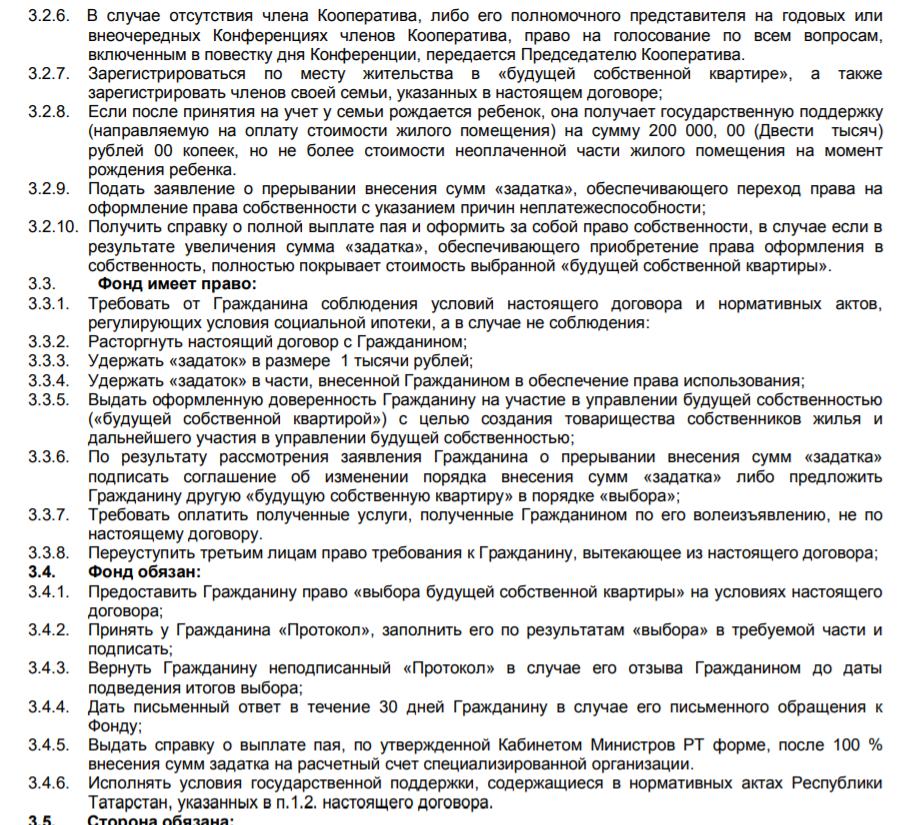

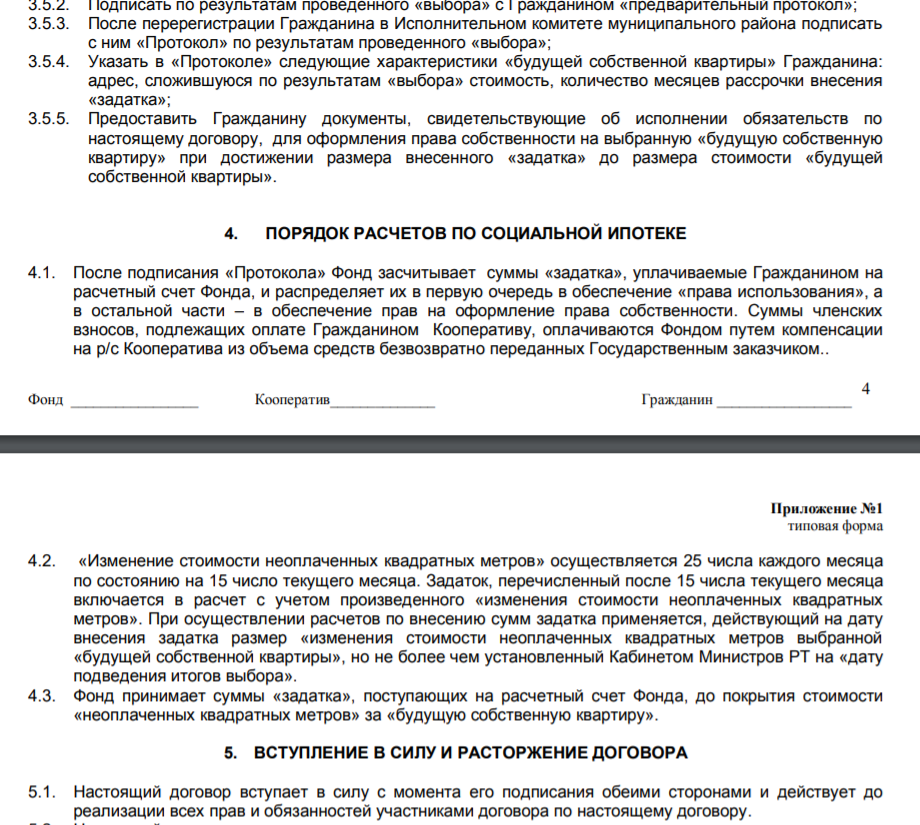

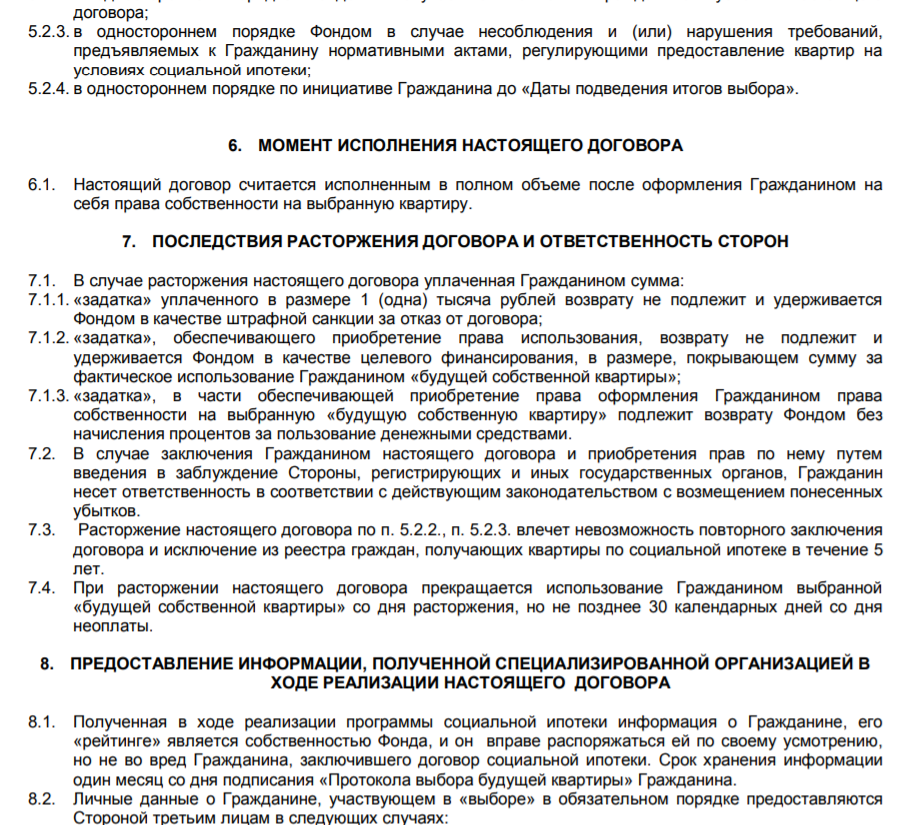

Бланк договора с банком о соципотеке скачайте тут.

Образец договора социальной ипотеки

Социальная ипотека — какие возможности есть у заёмщиков, расскажет это видео: