Сегодня мы поговорим о книге продаж и покупок, а также о ценности и назначении выписок из нее.

Кто и с какой целью оформляет документ

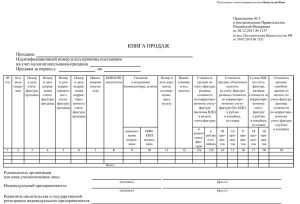

Книгой продаж называется документ, в котором регистрируются все счета-фактуры, по которым продавец отпускает товары или услуги своим контрагентам. На её основе происходит исчисление НДС, поэтому налоговая служба часто производит проверки книги продаж. Для этого необходимо делать определённые выписки из книги продаж.

- Книга покупок необходима для подтверждения уплаты НДС при осуществлении покупок товаров, работ или услуг. В неё вносятся сведения из счетов-фактур для того, чтобы определить сумму налога к вычету в порядке, установленном НК РФ.

- Книгу продаж обязаны вести все предприятия и ИП, даже если они выплачивают налоги по особому режиму налогообложения (ст. 145 НК РФ).

Что такое выписка из книги продаж и покупок

Если проверяющим органам не требуется информация одновременно по всем операциям и контрагентам, она может затребовать у предприятия выписку из книги продаж, касающуюся:

Если проверяющим органам не требуется информация одновременно по всем операциям и контрагентам, она может затребовать у предприятия выписку из книги продаж, касающуюся:

- отдельного промежутка времени (например, квартал, месяц, полугодие);

- отдельных разновидностей товаров или работ;

- конкретных контрагентов предприятия.

Выписка нужна только при требовании из налоговой инспекции, в других случаях в ней нет необходимости. В этой выписке требуется обязательно указать, с каким контрагентом производилась данная операция и по какой налоговой ставке.

- Выписка из книги покупок предоставляется предприятием или ИП в налоговую инспекцию по её требованию в ходе налоговой проверки контрагента, с которым производились операции, зарегистрированные в книге продаж данного предприятия или ИП.

- Такие выписки также требуются для выяснения реальности производителя или проведения той или иной операции.

Как ее сделать

Документ оформляется одновременно в электронном и бумажном виде. Один экземпляр остается в бухгалтерии на случай утери.

- Если выписка занимает несколько страниц, то каждый из них требуется заверить подписью директора и печатью.

- Кроме того, все страницы нужно пронумеровать и сшить.

- Отправляется заказным письмом по почте с приложением описи. Днём подачи выписки при этом считается шестой день после даты отправки. Возможно отнести документ лично представителю организации.

Наиболее частые ошибки при составлении:

- Ошибка в точном определении времени сделки. Если сделка за один квартал ошибочно привязывается к другому кварталу, то НДС начисляется не на тот период, когда совершилась сделка.

- Неверное распределение продукции по видам ставок налогообложения. Это может привести к неточному определению общей суммы налога.

Ошибки приводят к наложению штрафов, а документ отправляется на доработку.

По контрагенту

Это документ, который отражает конкретные операции с отдельным контрагентом за определённый налоговый период. Составляется только по требованию налоговой и может охватывать любой период за последние 5 лет.

Если требуется выписка сразу по нескольким контрагентам, то на каждого их них оформляется отдельная выписка, чтобы можно было отразить все сделки с каждым конкретным контрагентом за определенный период времени.

Выписка оформляется по следующим правилам:

- В правом верхнем углу ставятся реквизиты и ФИО руководителя местного налогового органа, куда направляется документ.

- Чуть ниже – полное название организации с указанием КПП и ИНН.

- Указывается период, за который оформляется выписка в месяцах (то есть нельзя писать за квартал, нужно – за 3 месяца).

- Дата оформления и место, наименование организации контрагента.

- Далее идет таблица, в которой прописываются следующие данные: месяц, сумма сделки, суммы, облагаемые НДС по ставке 18%, 10 или 0%, суммы, освобожденные от НДС.

- Все столбики следует подсчитать, итоги заверить подписью и печатью.

- Номера счетов-фактур в выписной лист переносить не нужно.

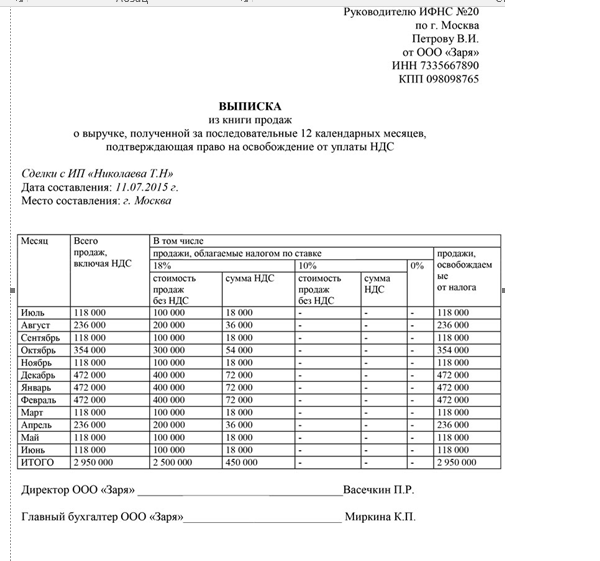

Для подтверждения размера выручки

Это выписка для подтверждения суммы выручки для освобождения от начисления НДС. Её требуется предоставить после написания заявления об освобождении от уплаты НДС.

- Оформляется в виде листа, в который заносятся итоговые строки за три последних месяца последовательно идущих перед тем месяцем, когда производится освобождение от уплаты НДС.

- Выписка составляется в свободной форме, обычно в виде справки. Такую справку подтверждать не требуется, так как в налоговую службу подаются подтверждающие выручку документы, например, выписка из баланса.

- Вместе с это выпиской требуется подать уведомление о праве на освобождение от уплаты НДС до 20 числа месяца, когда начато применение освобождения от налога.

Образец выписки

В электронном виде для встречной проверки

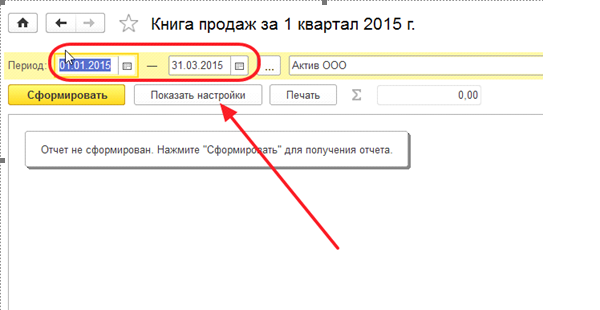

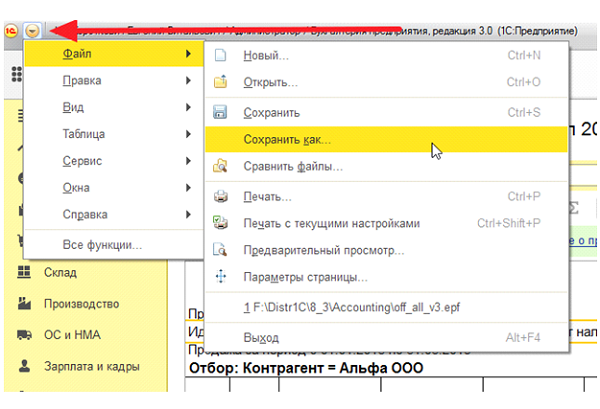

Можно сделать выписку в электронном виде:

- Открыть последовательно: «Отчёты», «Отчет книга продаж», вписать искомый период.

- Нажать на кнопку «Показать настройки».

Шаг 1

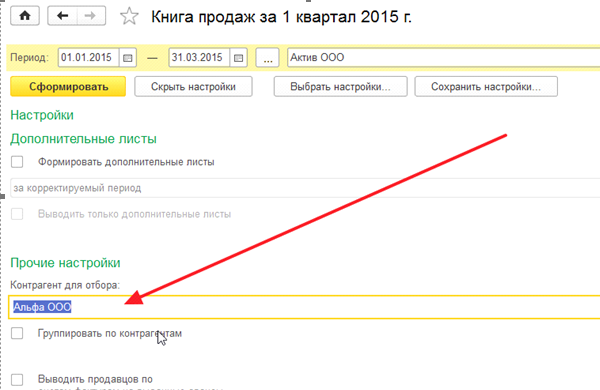

- Далее — выбрать контрагента

Шаг 2

- Нажать кнопку «Сформировать» и сохранить документ.

Шаг 3

- Перед сохранением сверху нужно вписать название документа:

Шаг 4

Вне зависимости от вида выписки отвественность за то, чтобы она была правильно составлена и вовремя предоставлена по адресу требования лежит на руководителе предприятия или ИП или на уполномоченном им лице.

Как сформировать книгу продаж и книгу покупок в 1С, расскажет видео ниже: