При расчете величины НДС важнейшим первичным документом является счет-фактура. От его правильного оформления зависит работа всей цепочки движения товара, и связанные с этим начисления НДС и налоговые вычеты.

Некоторых участником коммерческих отношений интересует: работаем без НДС, нужно ли выписывать счет-фактуру? и что делать, если такая получена? Давайте узнаем об этом, а также о других важных нюансах в этой сфере.

Составление документа

Законодательное регулирование

Порядок и правила составления счета-фактуры установлены Налоговым кодексом и соответствующими постановлениями Правительства. И отступать от них нельзя. Любые отклонения, помарки и неточности вызывают повышенное внимание у инспекторов ФНС. И могут быть использованы для отказа в налоговом вычете НДС без правильно оформленного счета-фактуры. Поэтому правила заполнения данного документа надо изучить и безоговорочно выполнять.

Образцы счетов-фактур для ООО и ИП с и без НДС вы найдете ниже. Про заполнение счета-фактуры без НДС и с таковым рассмотрено далее.

Нулевой счёт-фактура и ставка НДС 0% рассмотрены в данном видео:

Базовые требования

- Форма у бланка типовая. Первоисточник – приложение к постановлению за номером 1137 (Правительства РФ).

- Заполнение реквизитов у счета-фактуры на товар или услуги (пункт 5 169-ой статьи НК) и на аванс (пункт 5.1 169-ой статьи НК) различается. Поэтому если есть сомнения в правильности лучше уточнить.

- Счет-фактура по НДС может быть исполнена на бумаге с ручным или машинным заполнением, или предоставлена в электронном варианте.

- Если есть необходимость внесения дополнительной информации, непредусмотренной формой бланка, то ее можно вписывать или перед таблицей, или ниже подписей при наличии там свободного места.

- Покупатель обязан проверять достоверность сведений, которые заносит в счет-фактуру продавец. Поэтому при заключении договора надо требовать копии учредительских и налоговых документов.

- Если компания освобождена от уплаты НДС, то это должно отражаться и при составлении счета-фактуры. Поэтому документы выписанные плательщиками НДС несколько отличаются от документов «льготников».

О том, что делать, если ИП, ООО илии иногой субъект выставил счет-фактуру с НДС, расскажем ниже.

Счет-фактура с НДС

Счет-фактура состоит из трех блоков, к заполнению каждого из которых предъявляются особые требования. Это:

Счет-фактура состоит из трех блоков, к заполнению каждого из которых предъявляются особые требования. Это:

- Верхняя часть (шапка).

- Таблица.

- Подписи.

Верхняя часть

- В первой строке пишется номер счета и дата на день его выписки. Нумерация документов должна идти по возрастающей в течение года или квартала, хотя на уровне законодательства такой порядок не установлен.

- Следующая строка заполняется, в случае если в счет-фактуру вносились корректировки. При их отсутствии ставится прочерк.

- В строке «Продавец» наименование должно соответствовать учредительным документам (полное или сокращенное).

- То же самое касается и его адреса в следующей строчке.

- Далее заносится ИНН/КПП.

- Если грузоотправитель и продавец составляют одно лицо, то достаточно написать «он же», в противном случае требуется полное наименование.

- Затем идут полные реквизиты грузополучателя (наименование и адрес).

- В этой строчке заполняется номер документа, подтверждающего факт оплаты сделки и дата этой оплаты.

- Следующие три строчки посвящены покупателю, и в них последовательно заносится официальное наименование, «правильный» адрес и ИНН/КПП вашего партнера по сделке. Эти строчки заполняются, даже если покупатель совпадает с грузополучателем.

- И в последней строке верхней части указывается валюта, в которой проводился расчет и ее код по классификатору. Это надо сделать даже при бартерных операциях.

Таблица

Таблица заполняется построчно. Каждая позиция товара – отдельной строкой.

- Левый столбец – наименование товара. Оно должно полностью совпадать с наименованием в накладной на груз. Сокращения допускаются.

- Затем две колонки, связанные с единицами измерения. В первой код по классификатору, во второй – условное обозначение, при отсутствии которого ставится прочерк.

- Правее записывается количество в единицах, обозначенных в предыдущих столбиках.

- Следом – цена одной единицы.

- Затем – стоимость всей партии без НДС.

- Для подакцизной продукции в следующем столбце указывается величина акцизного сбора, в противном случае делается запись «без акциза».

- Правее место для записи ставки НДС (0%, 10% или 18%).

- И далее сумма налога на всю партию.

- И завершает общую часть таблицы стоимость товара с НДС.

- Три последующих колонки предназначены для продукции, имеющей иностранное происхождение. Там последовательно записываются: код страны-производителя, краткое название и номер декларации (таможенной).

Корректировочный счет-фактура в декларации по НДС, внесения исправлений них — все это рассмотрено в данном видеоролике:

Подписи

Последнее по расположению, но не по значению – это подписи. Здесь правила такие:

- У организаций счет-фактуру подписывает руководитель и главный бухгалтер.

- Или сотрудники, уполномоченные специальным приказом. В этом случае нужна доверенность.

- Указываются: фамилия, инициалы и должность подписантов.

- Если счет-фактуру выписал ИП, то кроме своих инициалов он указывает реквизиты своего свидетельства. В данном случае подпись главбуха не требуется.

О том, нужна ли счет фактура, если нет НДС, читайте ниже.

СФ без НДС

Счет-фактура без НДС заполняется точно так же, за одним исключением. В столбцах таблицы «Налоговая ставка» и «Сумма налога к покупателю» надо делать запись «без НДС» по каждой позиции товара.

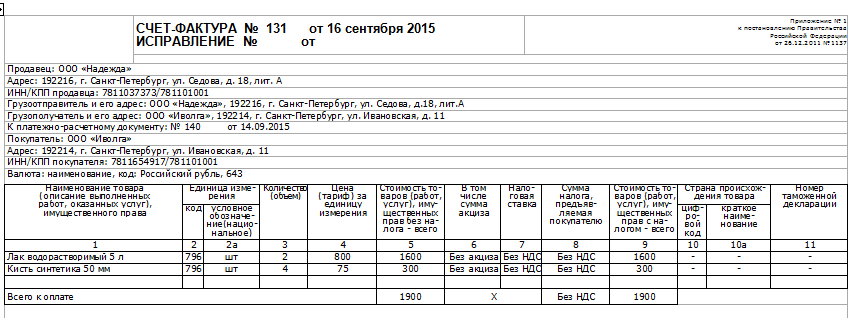

Счет-фактура без НДС

Важные нюансы

Для того чтобы в ФНС не было даже малейших шансов придраться к счету-фактуре при ее заполнении надо учитывать многие нюансы. Вот некоторые из них:

- В колонке наименование товара должно стоять общепринятое, понятное название, а не код или техническое обозначение.

- Если товары отечественного производства, вместо страны происхождения можно ставить прочерк или указывать Россия.

- В графе дата число должно совпадать с датой отгрузки, даже если фактически счет-фактура выписывалась позже.

- В счете-фактуре на услуги столбец «Единица измерения» можно не заполнять.

- Наличие штампа или печати не обязательно при наличии таковых в накладной.

- Наличие КПП и расшифровка подписей на счете-фактуре обязательны.

- Факсимильные подписи не допускаются.

- В счете фактуре без НДС В столбцах 7 и 8 ставить «0» вместо «без НДС» недопустимо.

О том, как проверить начисление НДС, мы рассказываем подробнее.

Конституционный суд разрешил использующим УСН выставлять счета-фактуры с выделенным НДС, о чем расскажет это видео: