Владельцем акций любой компании может быть и юридическое, и физическое лицо. Но именно физические лица более всего заинтересованы в получении дивидендов по своим акциям.

Покупка акций

Многие рассматривают покупку акций как простой способ заработать на дивидендах, но это операция с высоким риском. Не все акции являются дивидендными, то есть теми, по которым стабильно проходят выплаты. Поэтому перед покупкой акций надо:

- Изучить рынок ЦБ, что бы ни прогадать с выбором.

- И устав АО для ознакомления с порядком их приобретения.

Есть несколько вариантов покупки:

- Через биржевых брокеров. Для этого заключить с ними договор, перечислить деньги и получить акции. В этом случае неизбежным является выплата процентов за оказанные брокерские услуги. И перед выбором посредника надо тщательно проверить его надежность.

- Через банк. В этом случае на лицо ограниченность выбора, так как банк может продавать либо собственные активы, либо имеющиеся у него в свободном доступе.

- Непосредственно через эмитентов, то есть субъектов, обладающих правом выпуска акций и размещения их на бирже.

- Через владельцев акций: компаний или частных лиц. Для этого надо изучить объявления о продаже подобных активов, и затем обратиться к владельцу. В этом случае при заключении сделки можно обойтись без брокерских услуг и обращения на биржу.

Выплата дивидендов физическим лицам

Под дивидендами понимается доход, который получают от распределения прибыли АО (после налогообложения) лица, владеющие акциями данной компании. При выплате дивидендов ФЛ, общество должно выдерживаться несколько принципов:

Под дивидендами понимается доход, который получают от распределения прибыли АО (после налогообложения) лица, владеющие акциями данной компании. При выплате дивидендов ФЛ, общество должно выдерживаться несколько принципов:

- Пропорциональность ее размера количеству акций, имеющихся на руках ФЛ.

- Для признания выплат дивидендами, надо чтобы их источником была прибыль АО.

- Периодичность выплат. Они могут быть не только по итогам года, но и в течение его. Если это предусмотрено уставом АО или это решение было принято на собрании акционеров.

При выплате дивидендов АО выступает налоговым агентом, и компания должна самостоятельно определить налоговый статус акционера, так как от этого зависит размер ставки. Он может быть:

- Налоговым резидентом.

- Нерезидентом, то есть не гражданином РФ или гражданином, не проживающими на территории государства более полугода. В этом случае ставка налога будет повышена, или принята на уровне предусмотренным для данного случая международным договором по принципу его приоритета над внутренним законодательством.

Налогообложение

Ставка налога для физических лиц в данном случае будет составлять:

- У резидентов – 13%.

- У нерезидентов – 15%.

Выплаты по НДФЛ от дохода физического лица по акциям в виде денежных средств, производит компания, являющаяся в этом случае налоговым агентом. Сумма налога начисляется отдельно:

- По каждому налогоплательщику.

- По каждой выплате.

Если физлицо получает дивиденды в натуральной форме, то функции по уплате НДФЛ от налогового агента переходят к самому получателю дохода. Поэтому он должен:

- Подать декларацию 3-НДФЛ.

- Заплатить налог.

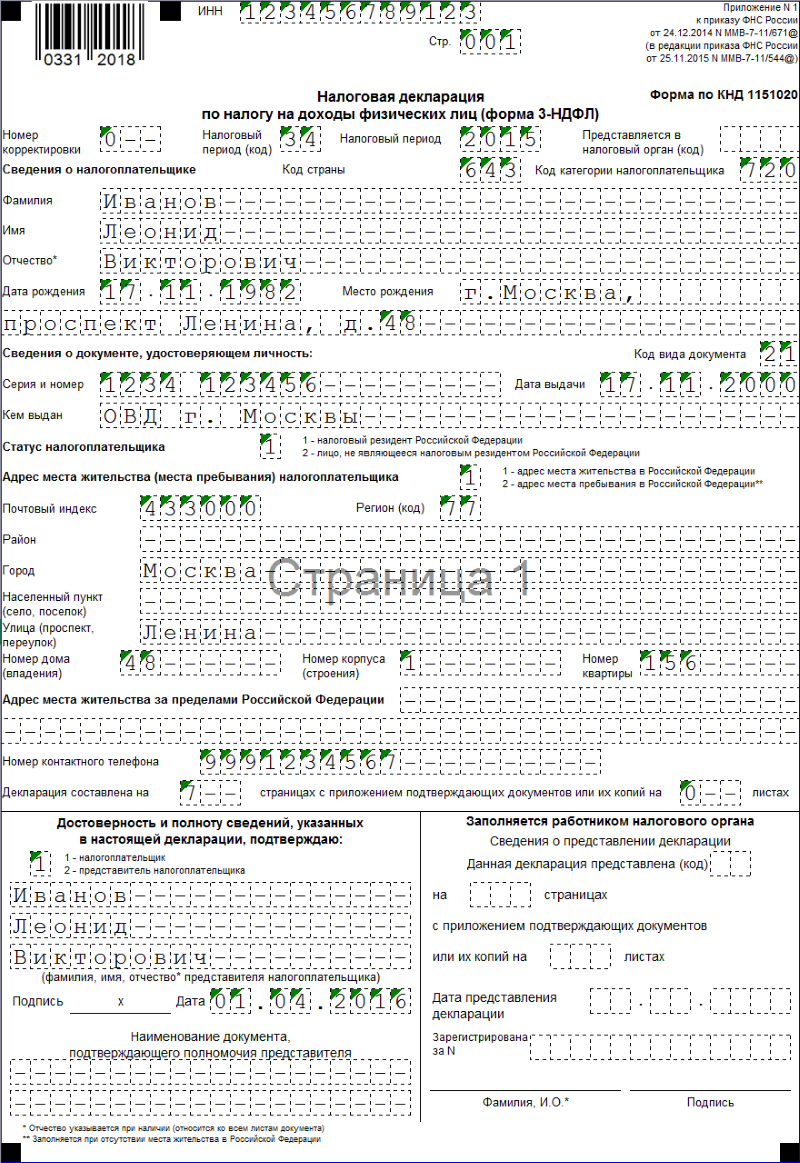

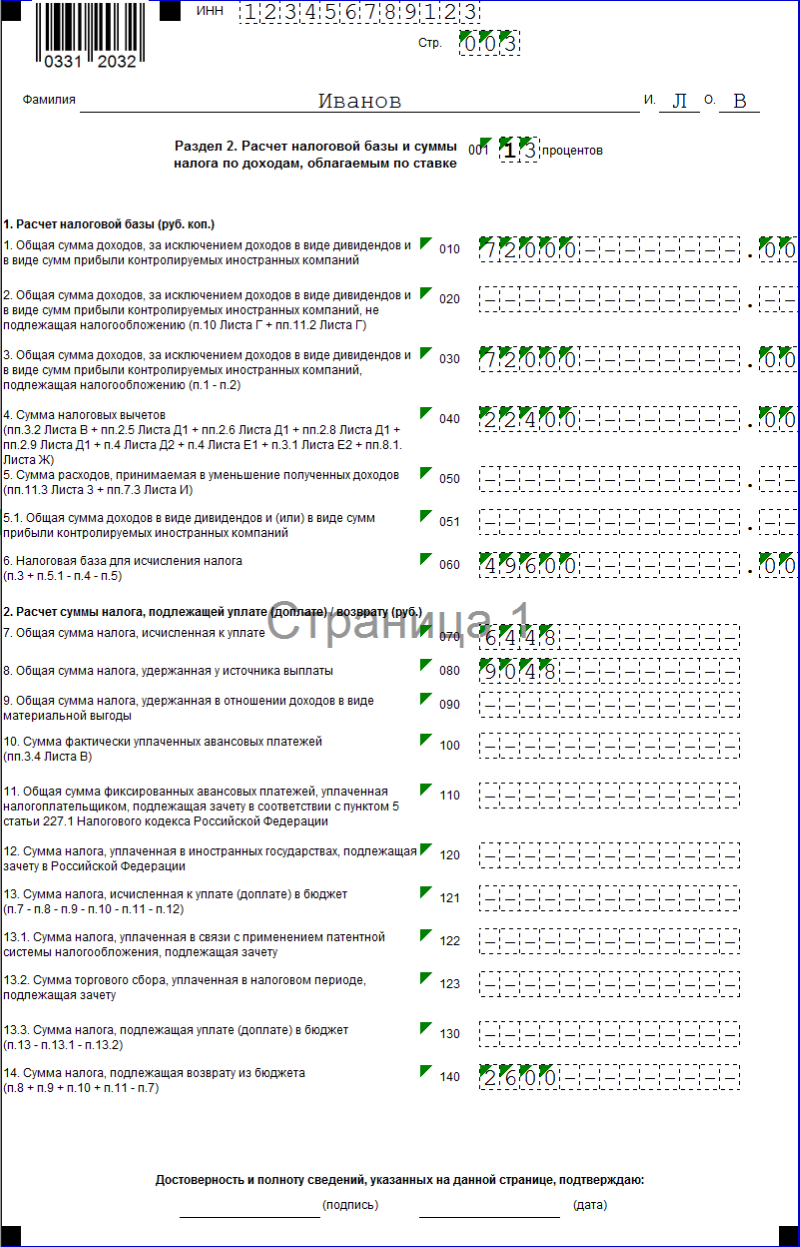

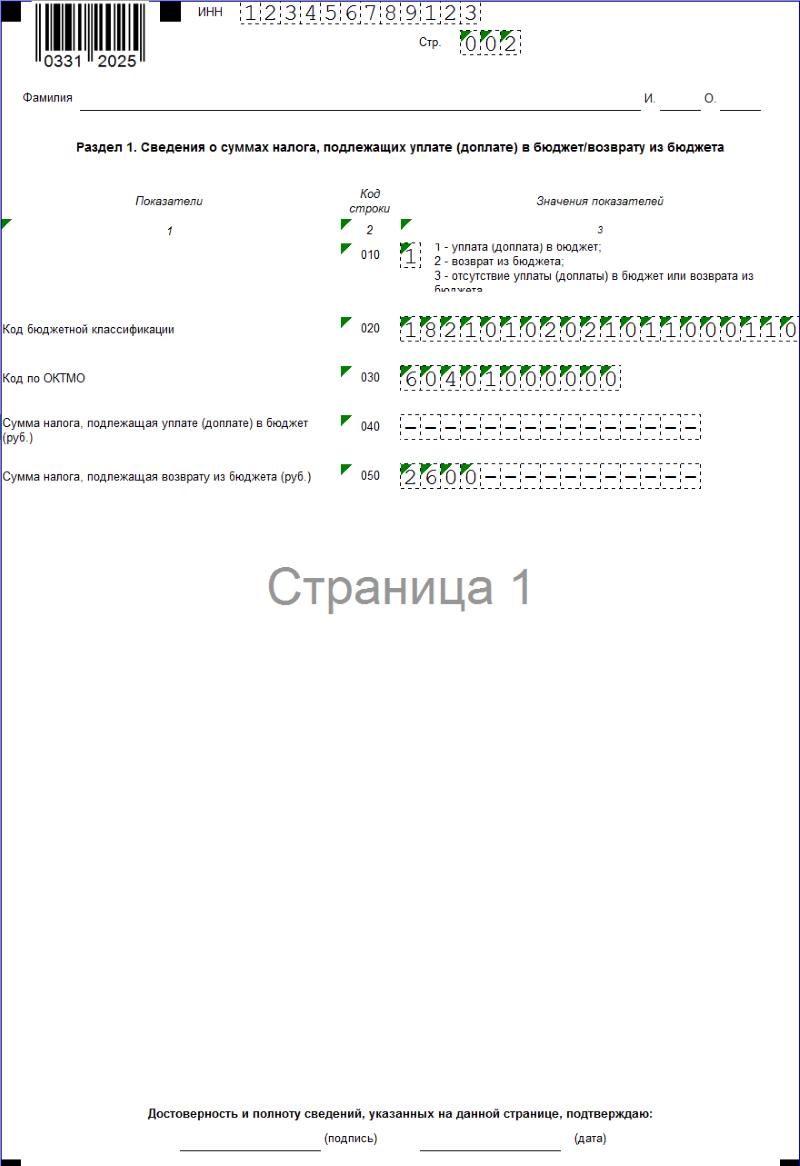

Бланк декларации 3-НДФЛ можно скачать здесь.

Заполнение декларации 3-НДФЛ при дивидендах физического лица

Оформление в 1С

В программе 1с, при выплате, дивиденды оформляются по каждому ФЛ отдельной записью. Это делается так:

- Проводки выполняются вручную в разделе операции.

- Запись о начислении делается на фамилию получателя в виде записи – Дт84.01/Кт70.

- Выплаты проводятся как Дт75/Кт50(51).

- Начисленный на данную выплату НДФЛ отражается в разделе «Зарплата и кадры».

- Для этого создается операция по учету НДФЛ, в которой отражаются данные о получателе дохода.

- Во вкладке доходы указываются код дохода и код вычета с соответствующими суммами.

- А в удержании по ставкам – ставку налога.

- Затем данная операция проводится с указанием реквизитов платежного поручения.

- И в заключении формируется отчет по зарплате.

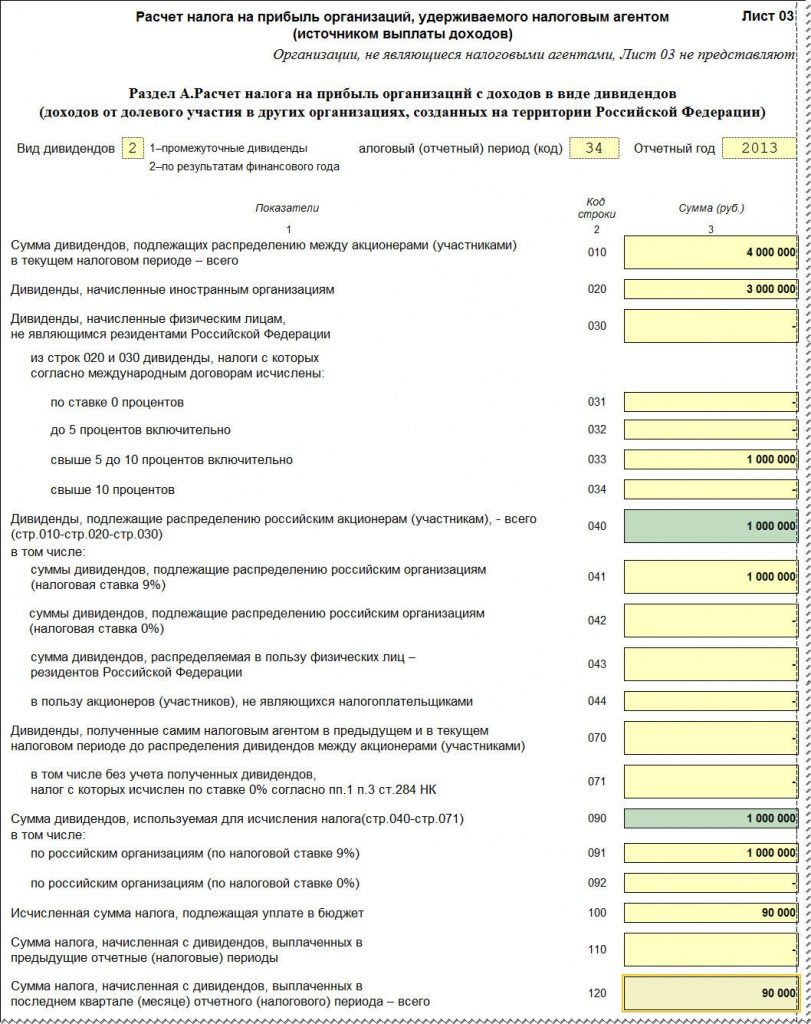

Лист 03 декларации по налогу на прибыль дивиденды физическим лицам

Про НДФЛ с доходов нерезидента, в том числе и по дивидендам, рассказывает видео ниже: