Для многих заемщиков оформление ипотеки является огромной ответственностью, поэтому к процедуре готовятся очень тщательно. И когда банки отказывают в предоставлении займа, причины этого решения для многих непонятны.

Нормативное регулирование

Оформление ипотечного займа в России регулируется Федеральным законом №102 от 16 июля 1998 года.

Наиболее частые причины отказа банков в выдаче кредита

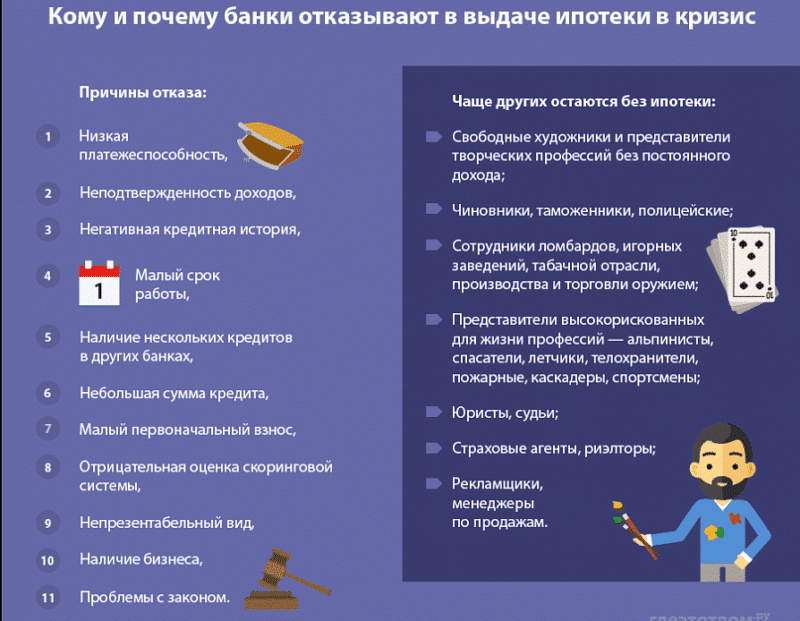

Причины отказа в ипотеке

Стандартный перечень

Кредитор имеет право отказать заемщику в предоставлении денежных средств, если тот не соответствует установленным требованиям. Обычно стандартными причинами отказа являются:

- плохая кредитная история;

- долг за алименты или другие выплаты;

- отсутствие средств для первого взноса;

- недостаточный доход заемщика;

- предоставление фальшивых документов или неправдивых сведений;

- объект недвижимости не соответствует требованиям банка;

- личные проблемы заемщика.

Права кредитора на отказ в кредите

Суть и особенности

- Кредитная история при оформлении большого займа имеет огромное значение. И если клиент с точки зрения кредитора является ненадежным, скорее всего, в предоставлении займа будет отказано.

- Еще одно распространенное основание для отказа в предоставлении ипотеки – это долг по алиментам, штрафам или налогам. Обычно данные должника заносятся в специальную базу, доступ к которой есть у всех банков России. И пребывание заемщика в таком списке сразу снижает его шансы на получение ипотеки.

- Ипотека без первого взноса – большая редкость. Но даже в этом случае банк все равно будет учитывать возможность клиента осуществить эту оплату. Многие кредиторы наоборот, больше внимания обращают на заемщиков, желающих сэкономить. И проверяют их материальное положение намного тщательней.

- И если окажется, что доход такого клиента невысок, в ипотеке откажут. Что касается достаточного дохода, то у каждого кредитора свои требования. В среднем учитывается, что ежемесячная выплата по ипотеке не может превышать 30–40% от дохода семьи.

- Подделка документов является уголовным преступлением. Поэтому помимо отказа банка такого заемщика ожидают дополнительные трудности. При оформлении ипотеки лучше не приукрашать действительность и не предоставлять недостоверных сведений. Даже если проблем с законом не будет, заемщик окажется в «черном списке» банка.

Иногда кредиторы отказывают, если выбранный для покупки объект недвижимости имеет низкую ликвидность, находится в аварийном состоянии или не соответствует другим требованиям. К примеру, поблизости нет инфраструктуры или заемщик хочет приобрести комнату в общежитии.

К личным обстоятельствам, которые учитывают банки, можно отнести:

- Плохое здоровье (инвалидность) заемщика.

- Беременность.

- Наличие у клиента судимости.

- Заемщик находится в отпуске по уходу за ребенком.

Рекомендации банка после отказа по ипотеке

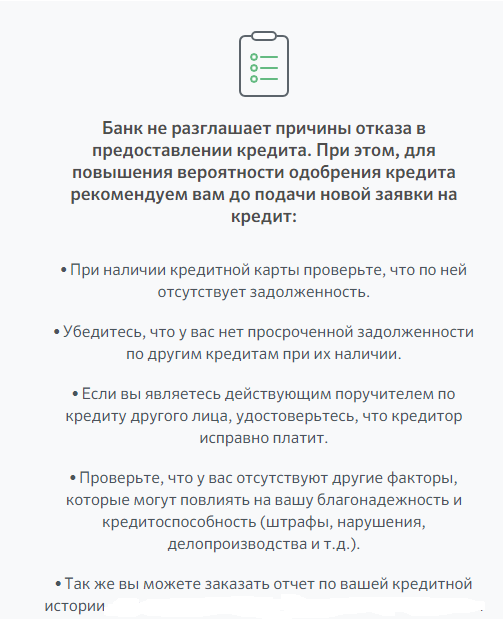

Как себя обезопасить

Для того чтобы уменьшить риск получения отказа от банка, необходимо:

- Доказать свою платежеспособность. Помимо всех возможных справок от работодателя можно предоставить дополнительный залог или поручителей.

- Исправить плохую кредитную историю. Для этого можно взять несколько потребительских займов и сразу их отдать. Обновление данных в базе может занять время, но спустя несколько недель показатели улучшаться.

- Внести большой первоначальный взнос. 30–40% от суммы ипотечного займа успокоит кредитора.

- Предоставлять только настоящие документы и правдивые сведения.

Но иногда даже этого недостаточно для того, чтобы банк выдал кредит.

Защита прав и последствия

Если банк не желает идти на уступки, нужно сделать следующее:

- Выбрать другой объект недвижимости. Если будет выбрана более дорогостоящая или, наоборот, дешевая квартира, банк может согласиться на оформление договора.

- Поискать других кредиторов. Небольшие банковские учреждения не предъявляют особых требований к клиентам.

- Нанять кредитного брокера.

- Оформить потребительский заем. Возможно, придется поделить нужную сумму на несколько частей и расплачиваться постепенно.

- Изменить сумму или условия договора. Иногда достаточно согласиться на больший процент или дополнительную страховку, чтобы банк пошел навстречу.

Если банк продолжает безосновательно отказывать или нарушает условия ипотечного договора, нужно идти в суд.

Предоставляя крупные суммы на небольшой срок, банки стараются себя обезопасить. Ведь если клиент откажется платить, придется использовать залоговую недвижимость. А это не всегда удобно или выгодно. Тем не менее, некоторые требования кредиторов не оставляют заемщиков шанса на оформление ипотеки и, соответственно, на покупку жилья.

Что делать, если отказали в ипотеке

В данном видео расскажут об основных причинах отказа в ипотеке: