Количество россиян, имеющих кредиты, на сегодняшний день крайне высоко. Большинство людей имеют более одного кредита, в последнее время растет процент просрочек и невыплат. Это связывается с трудной экономической ситуацией, когда многие теряют работу, снижаются доходы, растут цены.

При этом многим людям приходится обращаться за новыми кредитами и довольно часто банки отказывают заявителям по причине плохой кредитной истории.

Зачем нужна КИ

При обращении в банк за кредитом важное значение имеет кредитная история. Положительная история служит подтверждением того, что клиент платежеспособен, добросовестно исполняет свои обязанности перед банками.

Отрицательная кредитная история свидетельствует о том, что клиент неоднократно нарушал свои обязательства по кредитам. И это становится основанием отказать ему в выдаче кредита.

Все сведения о заемщиках, их обращениях в банки, погашенных и действующих кредитах направляются банками в БКИ – Бюро кредитных историй. Оно также служит источником поиска потенциальных заемщиков.

БКИ сотрудничают со всеми государственными финансовыми учреждениями, они получают полную информацию о любом заемщике. Коммерческие банки имеют ограниченный доступ в это бюро и не все сведения о человеке могут стать для них доступными.

Молодые банки и МФО вообще не занимаются изучением кредитных историй и подтверждают заявки почти каждого обратившегося к ним человека. Это для них способ привлечь новых клиентов.

Доступен ли кредит с плохой кредитной историей

Плохая кредитная история в большинстве случаев становится препятствием в получении кредита. Но не все банки считают это основанием отказать в займе. Вначале изучаются сроки просрочек и суммы невыплаченных займов, финансовое состояние заемщика, многие другие факторы. Некоторые банки учитывают временные проблемы с заработком и потерей работы. Крупные финансово-кредитные учреждения (Сбербанк, Альфа-банк, ВТБ) всегда отвечают отказом нерадивым клиентам.

Плохая кредитная история в большинстве случаев становится препятствием в получении кредита. Но не все банки считают это основанием отказать в займе. Вначале изучаются сроки просрочек и суммы невыплаченных займов, финансовое состояние заемщика, многие другие факторы. Некоторые банки учитывают временные проблемы с заработком и потерей работы. Крупные финансово-кредитные учреждения (Сбербанк, Альфа-банк, ВТБ) всегда отвечают отказом нерадивым клиентам.

Поэтому рекомендуется обратиться в недавно открытое или небольшое финансовое учреждение с малым оборотом. Они находятся на стадии расширения и становления клиентской базы, поэтому часто готовы идти на риски. При этом злостный неплательщик получит отказ даже в таком учреждении, так как на крайние риски ни один банк не пойдет.

Банки могут действовать по следующим схемам:

- Заявителю с плохой кредитной историей предлагают повышенную процентную ставку. Например, если обычная ставка в данном банке составляет 15-20%, то клиенту с плохой историей предложат кредит под 30-35%. Это становится страховкой от рисков.

- У клиента требуют предоставление залога. Это может быть автомобиль или недвижимое имущество. Залог позволяет получить кредит даже с выгодными условиями, так как покрывает все риски банка.

Кроме того, рекомендуется подавать заявку на кредит в начале месяца. В это время служащие находятся в стадии активного поиска клиентов для выполнения плана. В конце месяца, когда план почти выполнен, к выдаче кредитов относятся более придирчиво и строго.

Когда вам откажут

Для начала нужно проверить состояние своего кредитного рейтинга, чтобы выявить наличие или отсутствие каких-либо проблем.

Причинами плохой кредитной истории могут стать:

- незакрытые просроченные выплаты, по которым начисляются штрафы и пени;

- регулярные просрочки по выплатам;

- ежемесячные выплаты, превышающие 50% вашего заработка за месяц.

Все эти факторы возникают по вине клиента, и он о них обычно знает. Но существует много ситуаций, когда он даже не подозревает о том, что его кредитная история испорчена. Например:

- на имя человека оформлен кредит без его ведома, например, какими-то мошенниками;

- на его имя открыта кредитная карта в каком-то банке, о которой он не знает;

- банк не передал в БКИ информацию о том, что клиент закрыл кредит;

- долг был передан коллекторам, которые почти никогда не передают сведения в БКИ о закрытии кредита.

При обнаружении низкого рейтинга нужно обратиться в банк с заявлением о том, чтобы в БКИ были переданы сведения о реальных фактах, например, о том, что кредит был закрыт. Если имеются какие-то мошеннические схемы, то нужно написать жалобу. Обычно все, что происходит без ведома клиента, банк устраняет.

Можно ли все исправить

Кредитную историю возможно изменить. Вначале нужно исправить все, что возможно сделать своими силами:

Кредитную историю возможно изменить. Вначале нужно исправить все, что возможно сделать своими силами:

- приложить все усилия для того, чтобы закрыть все текущие просрочки, а лучше всего погасить кредит полностью;

- рефинансировать кредиты, чтобы сумма долга стала ниже;

- купить в магазине любой товар в рассрочку и вовремя выплатить деньги (при этом не требуется сведений о кредитной истории).

Также:

- Многие банки предлагают нерадивым клиентам специальные программы, чтобы улучшить кредитную историю. Например, Совкомбанк предлагает услуги «Кредитный доктор» и «Кредитный фитнесс». Клиенту предлагается оформить несколько займов и погасить их в установленные сроки. Это позволяет вернуть доверие банков и продолжить сотрудничество.

- Другой вариант: открытие депозита в банке, где клиент собирается взять кредит. Это послужит подтверждением платежеспособности заемщика и дополнительным условием для выдачи кредита.

- Можно получить небольшой заем в МФО и погасить его. Для гарантированного исправления истории потребуется взять и погасить не менее 6 микрозаймов.

Не нужно вестись на обещания мошенников стереть кредитную историю или скорректировать ее. Обычно это не более, чем обман. Доступ к базе данных БКИ имеет очень ограниченный круг лиц.

Нужно помнить, что сумма займа также имеет значение при обращении в банк. Если поступает заявка на небольшую сумму, то программа автоматически исключает клиентов с отрицательной кредитной историей, а каждый такой отказ отражается на кредитной истории. Поэтому не рекомендуется подавать несколько заявок в разные места.

При обращении за крупным кредитом, в том числе за ипотекой или автокредитом, переговоры ведутся не с программой, а со служащим банка. Заявка рассматривается индивидуально, и заявитель имеет возможность повлиять на положительное решение вопроса.

Что еще понадобится сделать

Можно попробовать обратиться в банк, с которым у вас был опыт сотрудничества или в котором вы продолжаете обслуживаться сейчас. Еще лучше – обратиться в банк, где у вас открыта зарплатная карта.

Банки часто относятся лояльно к своим клиентам, которые:

- раньше сотрудничали с данным банком;

- уже погасили кредит;

- имеют депозит в настоящее время.

Дополнительным фактором может стать то, что банк не всегда проверяет кредитную историю постоянного или действующего клиента. Особенно, если каждый месяц в банк поступает зарплата этого клиента. Обычно достаточно предъявить паспорт, а для увеличения своих шансов – справку о доходах.

Оформить заем помогает кредитный брокер. Он работает за 10-20% от суммы полученного кредита. Но с его помощью можно получить крупную сумму в большом банке.

Все свои отношения с брокером или частным кредитором нужно оформлять в письменном виде, еще лучше – с нотариальным заверением. Не нужно передавать деньги за услуги авансом. Нежелательно обращаться к лицам, которые гарантируют кредит без справок и обеспечения. Серьезный брокер внимательно изучает вашу ситуацию и только потом принимает решение о возможности получения кредита.

Таким образом, оформить кредит с плохой кредитной историей вполне реально, хотя придется приложить много усилий, и сумма займа может оказаться меньше желаемой. Но улучшенная таким путем кредитная история сыграет положительную роль и повысит ваши шансы на успешное сотрудничество с банками в будущем.

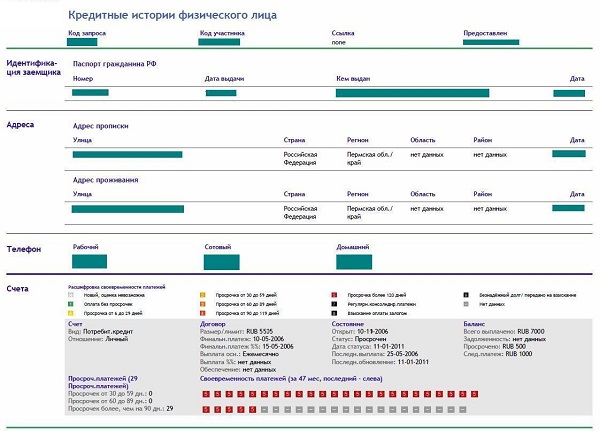

Пример плохой КИ

Какие банки дают кредит с плохой кредитной историей, узнаете из этого видео: