в залог под кредит")

Залог права требования по контракту вклада (банковского счёта) может служить обеспечением кредита, предоставленным банком, при условии его согласия. Этот вид кредитования доступен и выгоден физическим и юридическим лицам, у которых уже существует вклад в банке. При его отсутствии можно в рамках одной встречи с сотрудником банка оформить вклад и кредитный договор на его основе.

Нормативное регулирование

Процесс оформления залога под видом права требования регулируется Статьёй 358.9 Гражданского Кодекса, где прописываются следующие понятия:

- Предмет залога – это право по контракту банковского счёта, который открывает банк.

- Залогодержатель – это банк, который заключил с клиентом надлежащий договор.

- Залогодатель – это клиент, который заключает с банком договор банковского счёта и договор кредитования.

Статья 358.10 перечисляет необходимые положения договора:

- сведения о залоговом счёте (банковские реквизиты и сумма);

- срок погашения всех выплат;

- предмет залога – права залогодателя по отношению к твёрдой денежной сумме, которая находится на счёте. Данная сумма должна находиться на счёте весь срок действия договора, что предоставляет банку максимальные гарантии, что заёмщик выполнит свои обязательства по кредитному договору в полном объёме.

Также:

- Статья 358.11 объясняет, с какого момента запускается залог данного типа – с момента заключения договора между банком и клиентом. Такие кредитные отношения длятся вплоть до полного погашения кредита или до расторжения/прекращения контракта в соответствии с его положениями или через суд.

- Статья 358.12 раскрывает, каким образом залогодатель может распоряжаться денежными средствами, которые находятся на залоговом счёте.

- Статья 358.13 сообщает, что договор не может быть ни изменён, ни прекращён без согласования залогодержателя. Изменения в текст договора могут быть внесены исключительно при обоюдном согласии сторон.

Как оформить кредит под залог депозита

Данный вид кредитования отличается простым и быстрым оформлением, поскольку банк в качестве гарантии получает самый ликвидный и удобный залог – денежные средства.

Данный вид кредитования отличается простым и быстрым оформлением, поскольку банк в качестве гарантии получает самый ликвидный и удобный залог – денежные средства.

Что понадобится

Для получения кредита под залог счёта необходимы следующие документы:

- Паспорт. Необходимо сделать копии всех страниц, даже если они пустые. При заключении договора банк забирает себе все копии для хранения, а оригинал тоже необходимо предъявить сотруднику финансовой организации в процессе оформления кредитования.

- Второй документ для подтверждения личности, например, водительские права.

- Заполненный бланк анкеты.

- Заполненный договор на оформление депозита.

- Заполненный бланк заявления на выдачу кредита.

Это минимальный список, разные финансовые учреждения вносят свои дополнения. Они редко требуют документы, подтверждающие трудоустройство и стабильный доход клиента, им важны лишь наличие депозита и сумма денежных средств на нём.

Куда и к кому обращаться

Чтобы получить кредит под залог банковского счёта, потенциальный заёмщик обращается в банк, где обговаривает все вопросы с менеджером. Нужно удостовериться, поддерживает ли выбранная финансовая организация такую услугу, потому что некоторые банки в ней отказывают или предъявляют жёсткие требования.

Клиент получает образец договора, заявление и прочие бланки, которые предстоит заполнить. Важно тщательно проверить все полученные бумаги и сверить их на предмет соответствия сопряжённому законодательству. Лучше обнаружить спорные моменты до того, как контракт приобретёт юридическую силу, и отказаться его подписывать, чем пострадать из-за разночтений в будущем.

Правовые последствия и ответственность

Кредитный договор под залог депозита может быть досрочно расторгнут в одностороннем порядке при предварительном уведомлении другой стороны или прекращён по взаимному согласию обеих сторон, а также через суд. Расторжение чревато финансовыми потерями как для банка, так и для клиента, поэтому важно проверить текст договора до его подписания и обратить внимание на права и обязанности как залогодателя, так и залогодержателя.

Кредитный договор под залог депозита может быть досрочно расторгнут в одностороннем порядке при предварительном уведомлении другой стороны или прекращён по взаимному согласию обеих сторон, а также через суд. Расторжение чревато финансовыми потерями как для банка, так и для клиента, поэтому важно проверить текст договора до его подписания и обратить внимание на права и обязанности как залогодателя, так и залогодержателя.

Процедура оформления

Чтобы оформить право требования в качестве обеспечения кредита, необходимо выполнить следующие действия.

- Обращение в банк с целью открытия залогового вклада (счёта), который открывается в соответствии со Статьёй 358.9 Гражданского кодекса. Договорные отношения оформляются одним из двух способов:

- Заключением дополнительного соглашения к договору банковского вклада, который уже был заключён с банком раннее. Посредством этого документа вклад переводится в статус залогового.

- Заключением отдельного, самостоятельного договора.

Залоговый вклад можно открыть даже в том случае, если кредитный договор залога ещё не был заключён. Любой вклад можно сделать залоговым, даже если он был открыт несколько лет назад и совсем с иными целями. Важное условие: на счёте должна находиться сумма, оговорённая в контракте. Уменьшение суммы на депозите не допускается в течение всего срока действия кредитных отношений.

- Оформление договора залога прав требования. С этого момента запускается залог данного типа. Хотя Гражданский Кодекс разрешает это действие даже в том случае, если на счёте нет никаких банковских средств, банки это не практикуют, а требуют размещения нужной суммы, и только потом заключают договор.

- Перечисление займа на счёт клиента.

Оптимально за кредитом обращаться в тот же банк, где уже оформлен банковский счёт, которому предстоит стать залоговым. Это ускоряет процесс сбора и проверки документов, потому что финансовой организации этот клиент уже знаком.

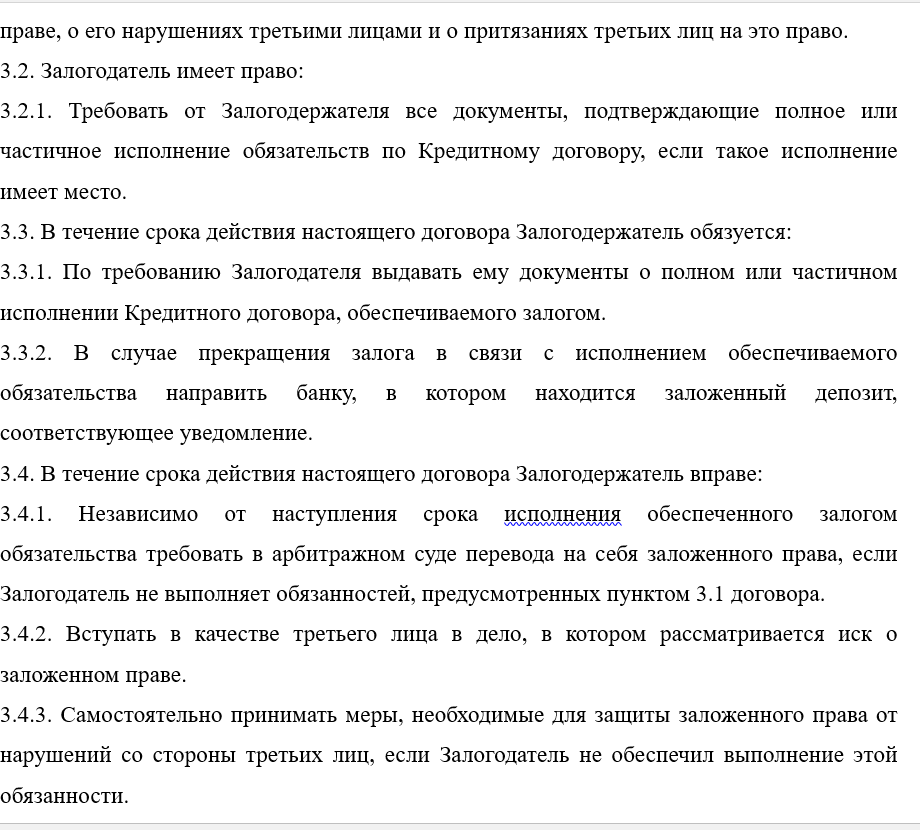

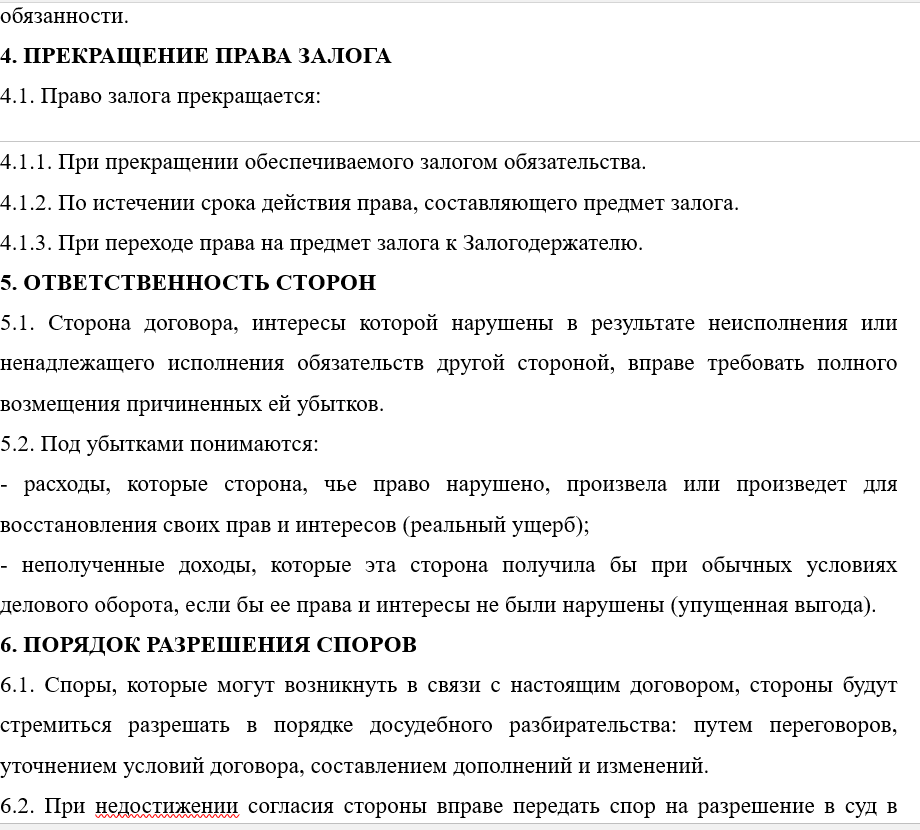

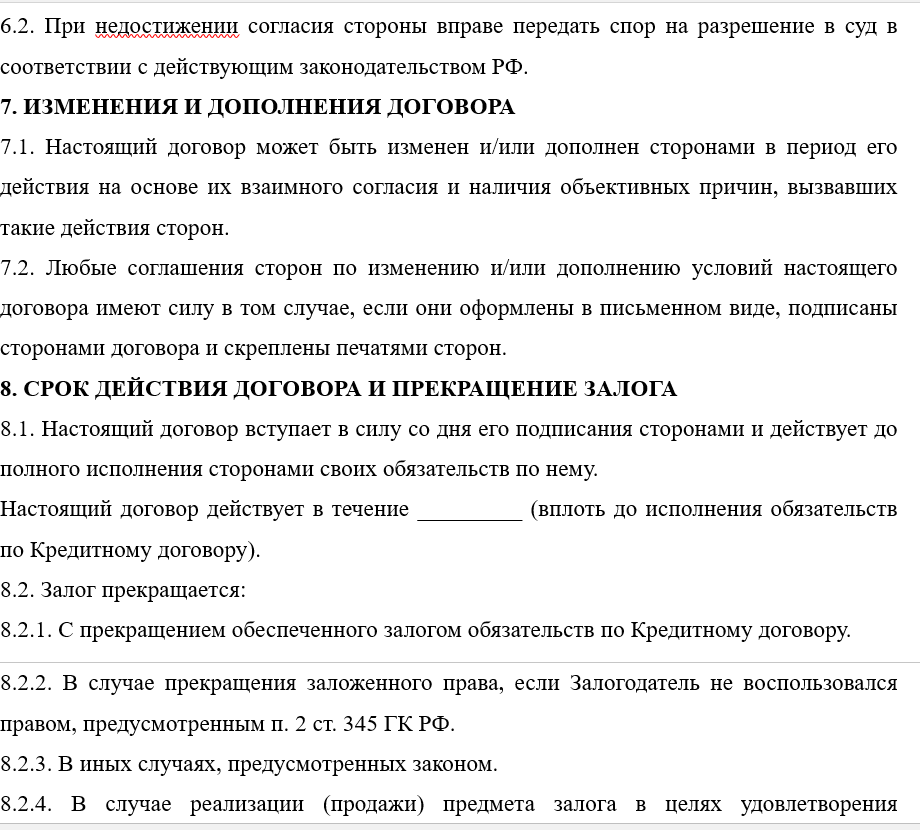

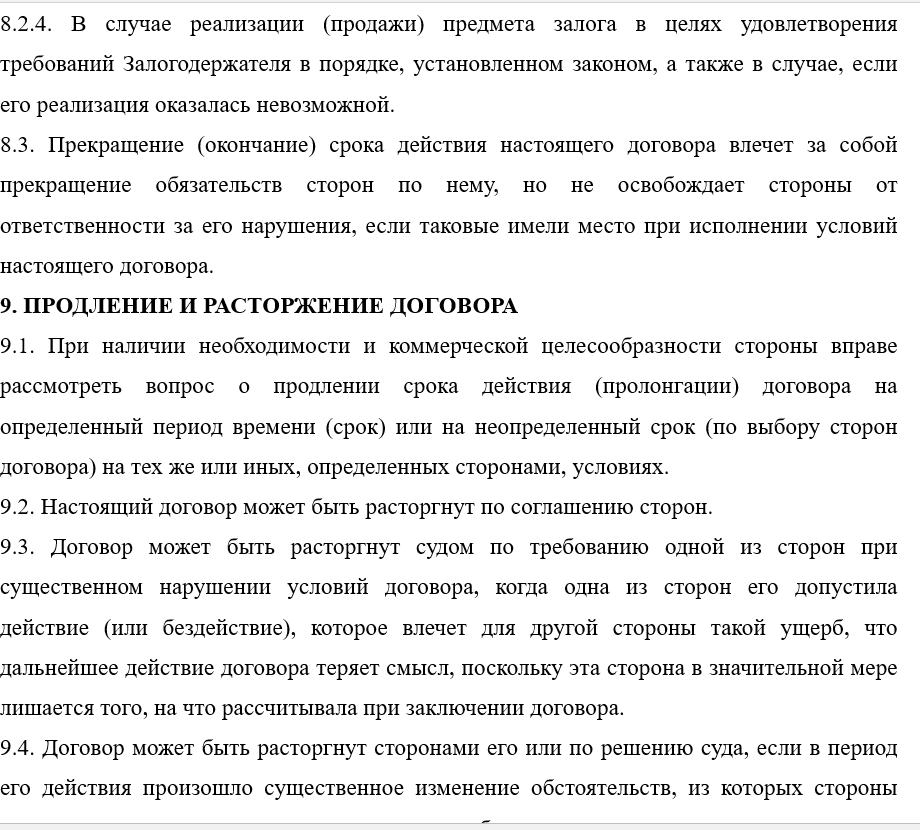

Бланк договора скачайте бесплатно здесь.

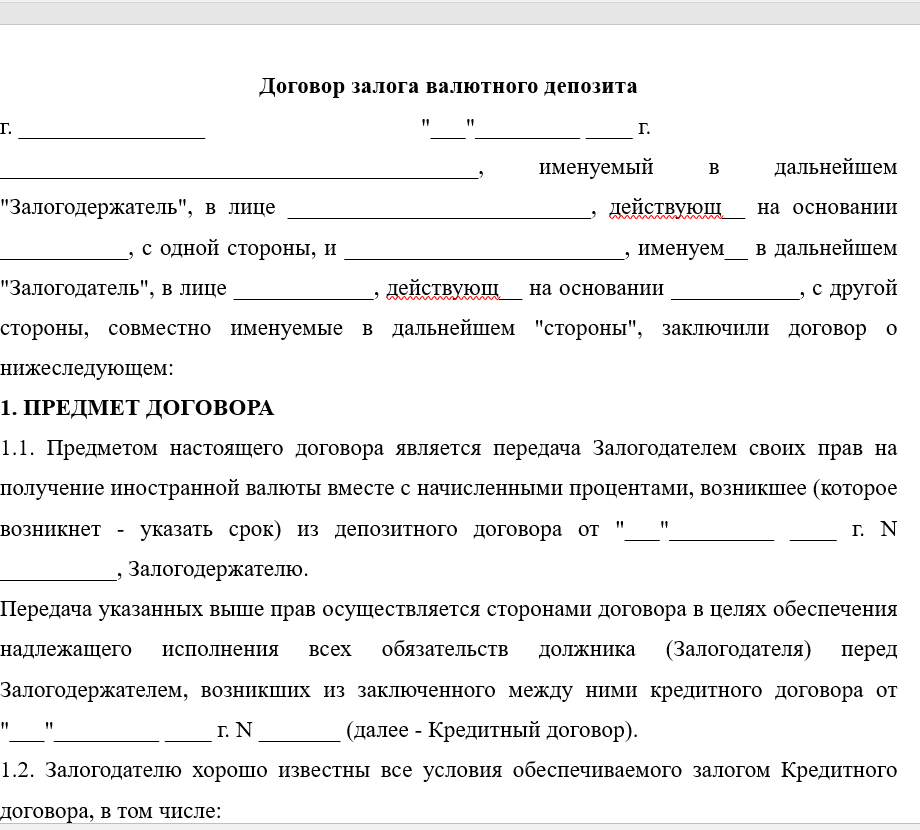

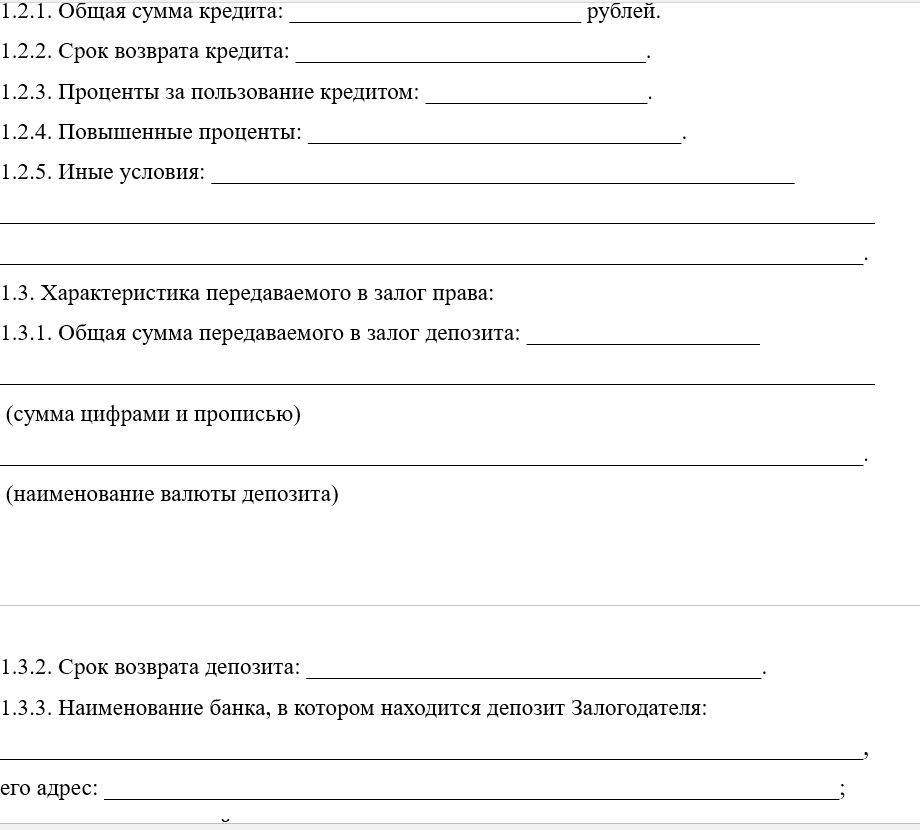

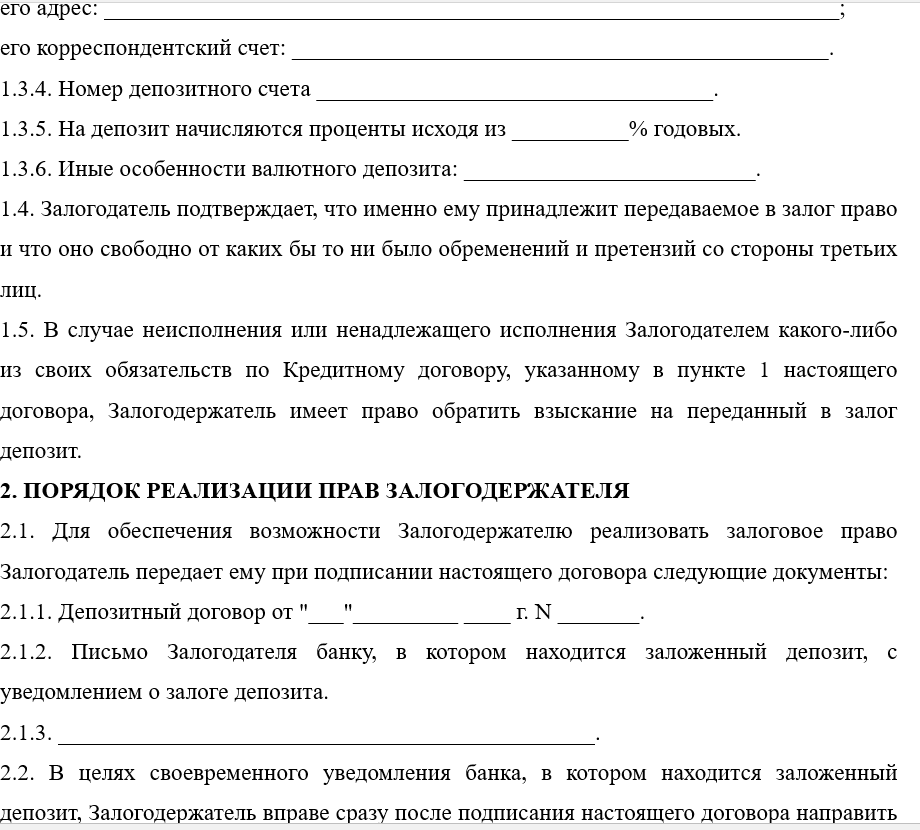

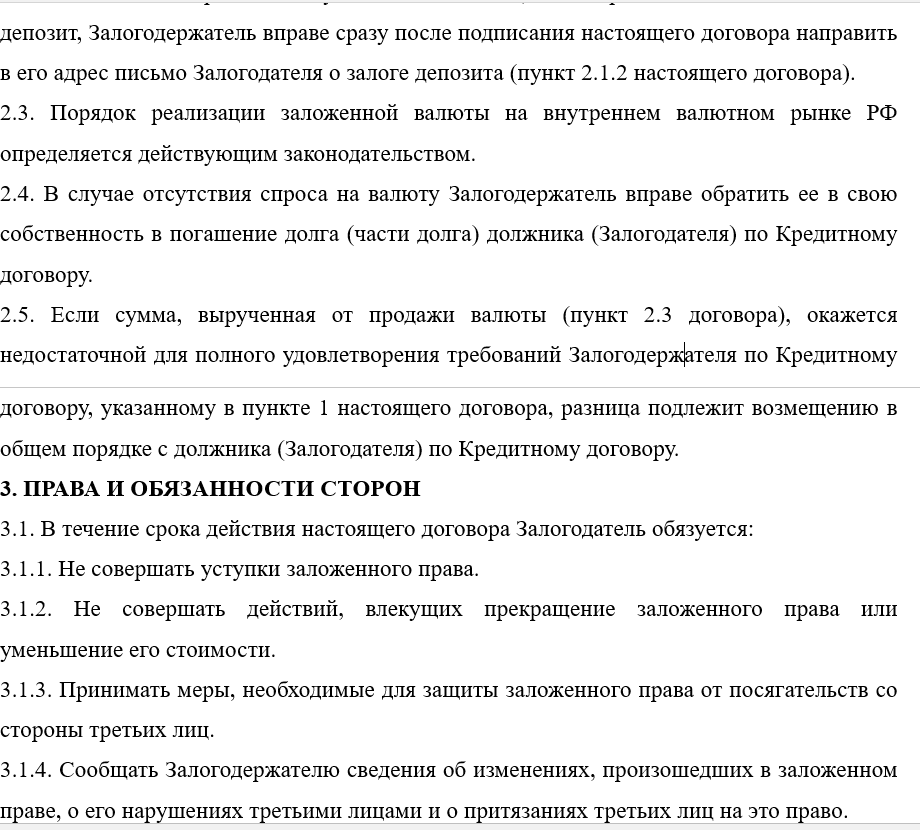

Образец договора залога прав требования по депозиту

Защита прав

При возникновении непредвиденных конфликтов между залогодателем и залогодержателем, клиент может защитить свои права, обратившись в суд и наняв профессионального юриста. Исковое заявление составляется от лица заёмщика при поддержке специалиста, который оказывает услуги полного сопровождения на судебных разбирательствах.

Кредит под залог банковского счёта выгоден в случае краткого срока действия договора, когда клиент планирует вернуть займ с процентами как можно быстрее. В противном случае такой вариант кредитования теряет свою выгоду, потому что сумма начисленных процентов будет больше суммы выплат по вкладу. В таком случае проще снять собственные деньги, чем брать кредит, ведь кредит под залог – это альтернатива досрочного изъятия средств, находящихся на депозите.

Воспользоваться кредитом этого типа могут как физические, так и юридические лица. Банк охотно предоставляет кредит такого вида, поскольку залог здесь отличается максимальной ликвидностью. Процедура оформления кредитования проще, а заявка рассматривается быстрее, чем заём под залог имущества.

Стоит ли оформлять заем под залог депозита? Узнаете из видео ниже: