Большинство кредитных продуктов выдается под ставки, для которых устанавливается периодический фиксированный платеж или такой, который снижается от периода к периоду, поскольку начисление производится на остаток кредитного долга. Наименее известным видом является плавающая ставка.

В РФ с применением такой ставки выдается только 10 % кредитов. В основном это кредиты для корпоративных клиентов и ипотека. Разберемся что представляет собой плавающая ставка, какие бывают виды и стоит ли искать данный кредитный продукт в предложениях банков.

Суть и особенности

Понятие и виды

Российские банки предлагают кредиты с использованием двух видов ставок:

- фиксированная;

- плавающая или периодическая.

Наиболее часто встречающаяся фиксированная ставка предполагает единую сумму платежей по кредитному договору, которая сохраняется на весь срок кредита. Такая ставка подкупает своей предсказуемостью, возможностью рассчитать свои силы на начальном этапе оформления документов.

Более сложные расчеты потребуются для понимания платежей, которые придётся вносить при использовании плавающей ставки. Для нее устанавливаются условия:

- отсутствие фиксированного платежа;

- сумма выплаты по кредиту может меняться в зависимости от условий, определенных кредитным договором;

- пересчет выплаты производится в установленный договором период;

- для расчета размера ставки устанавливается формула, куда входит один переменный показатель.

В основном, периодическая ставка применяется при выдаче ипотечного кредита. Для банков невыгодным является позиция, когда кредит выдается на небольшой срок.

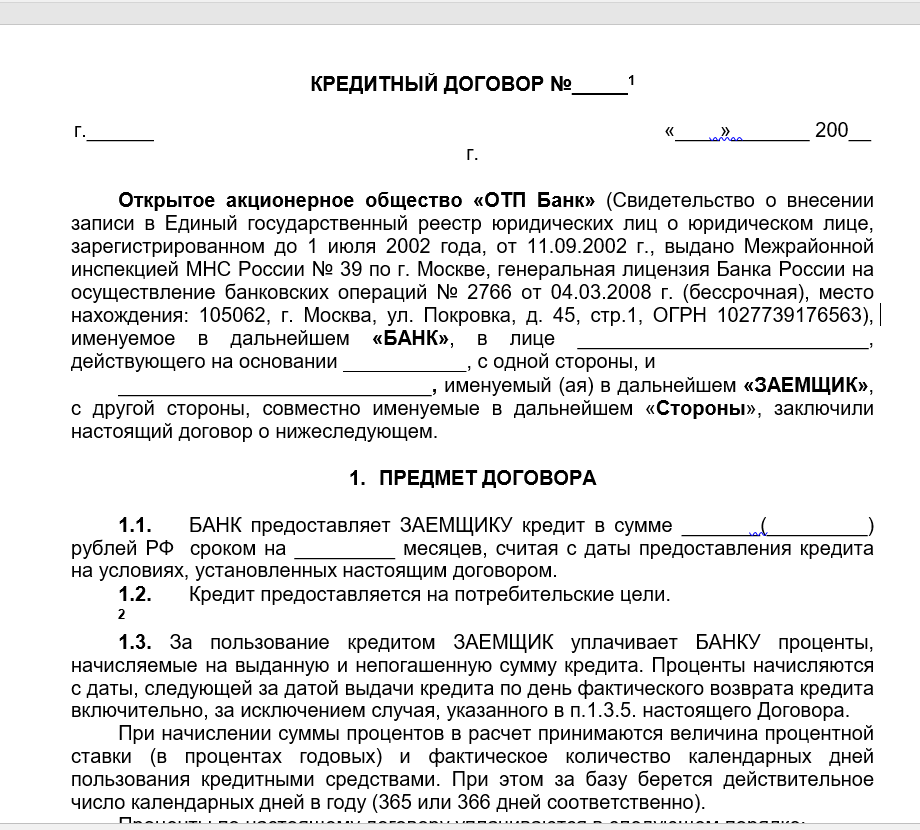

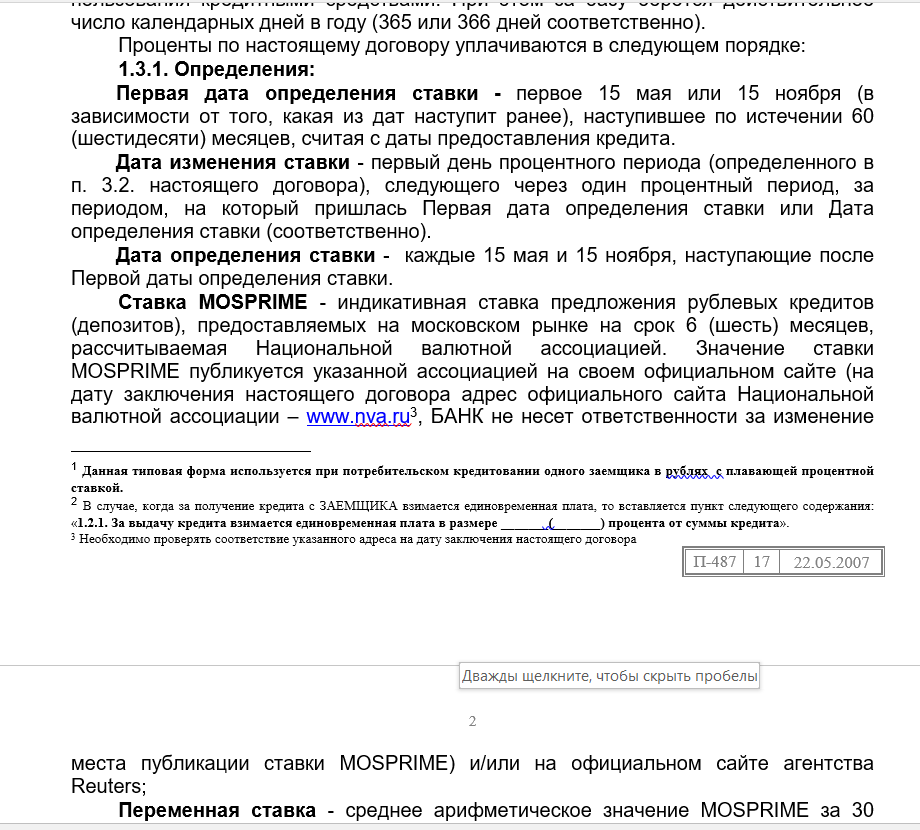

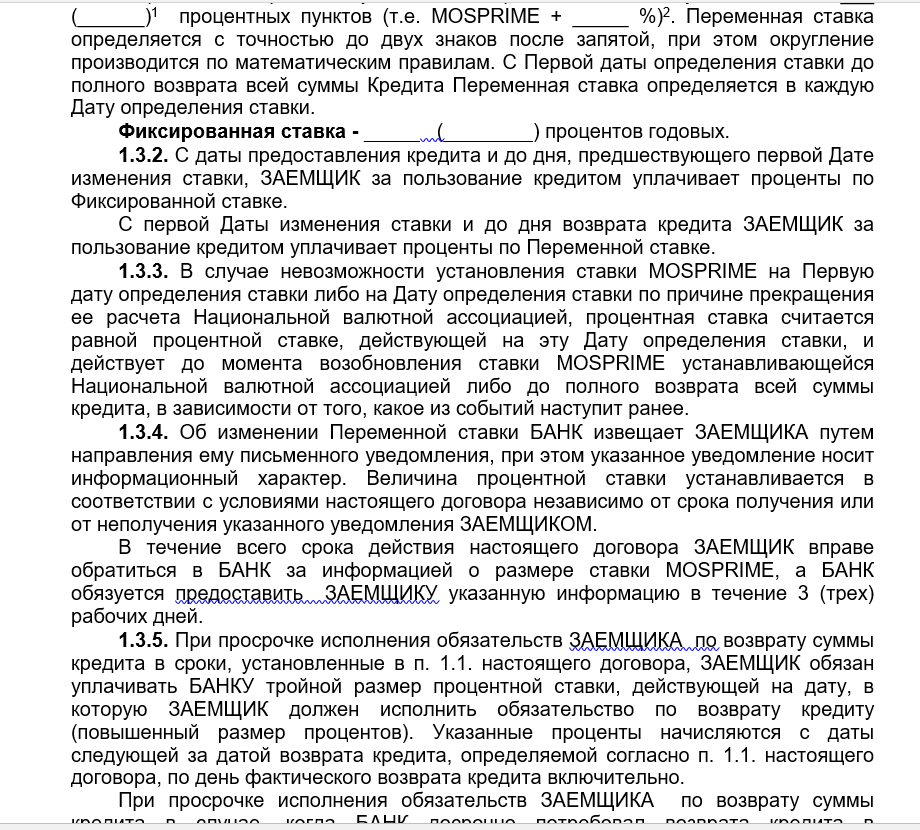

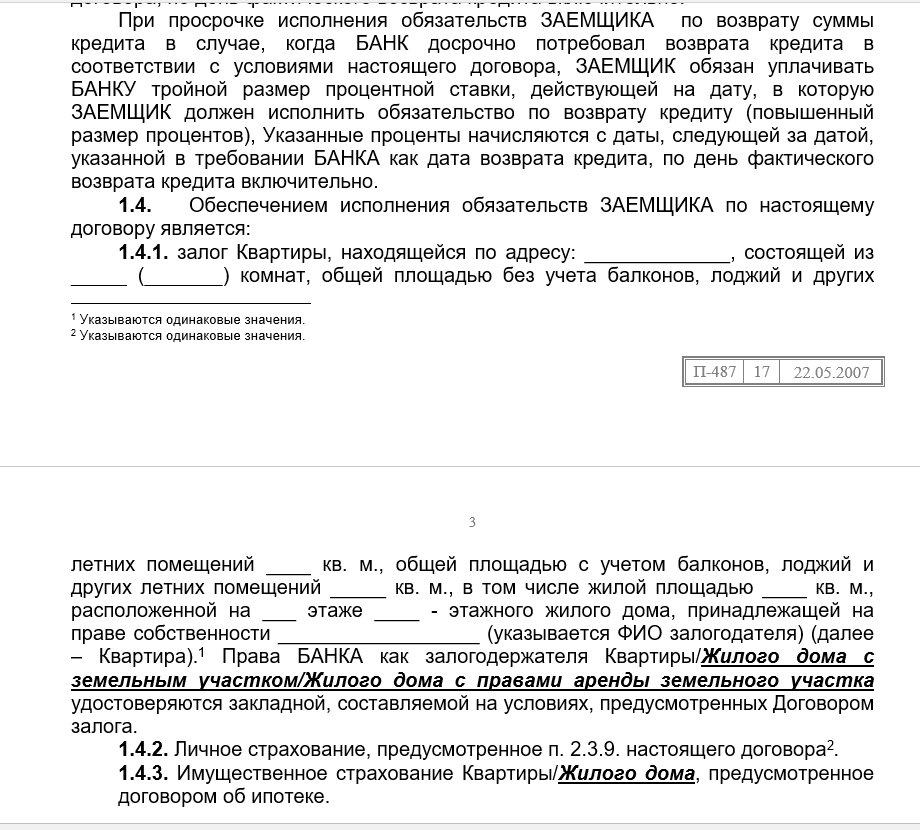

Пример договора займа с плавающей ставкой скачайте тут.

Образец договора кредита с плавающей ставкой

Типы индикаторов

Поскольку в формуле расчета ставки есть одна переменная составляющая, при заключении договора нужно четко представлять, что именно является этим переменным рыночным индикатором. Российские банки используют несколько таких индикаторов.

Если речь идет о рублевых кредитах, кредитная переменная ставка рассчитывается с учетом Mosprime. Это независимая ставка-индикатор, которая рассчитывается Национальной валютной ассоциацией. За основу расчета берут ставки предоставления кредитов в рублях ведущим российским банкам. Величину этой ставки можно узнать на сайте ассоциации. В формировании размера ставки принимают участие не менее восьми ведущих банков.

Формула расчета

Почему плавающие ставки бывают так привлекательны? Прежде всего потому, что размер такой ставки всегда меньше, чем у фиксированной. Например, при фиксированной ставке по ипотеке в 10 %, периодическая ставка составит от 6,5 % и выше. Для кредитного договора, который заключается на 10 и более лет, такая экономия более чем выгодна.

Однако, нужно понимать как будет рассчитываться в дальнейшем сумма платежа и от чего будут зависеть изменения. В каждом договоре указывается формула, по которой банк будет рассчитывать и начислять проценты по договору.

Фиксированный процент

Кроме некоего переменного показателя, банки закладывают в эту ставку фиксированный платеж, который и будет чистой прибылью, на которую банк может рассчитывать со стопроцентной гарантией. Поучение такой прибыли просто необходимо для обеспечения обычной деятельности банка, его функционирования. Как правило, размер такого процента варьируется в рамках от 2 до 5 %. Все зависит от аппетитов банка.

Переменный показатель

Выше мы уже говорили о том, что размер этого показателя обязательно привязывается к каким-либо внешним показателям: рыночному индексу или величине инфляции. То есть для того, чтобы понять размер плавающей ставки, нужно узнать размер фиксированного процента того банка, в котором предполагается взять кредит и узнать ту переменную, которая им применяется.

Выше мы уже говорили о том, что размер этого показателя обязательно привязывается к каким-либо внешним показателям: рыночному индексу или величине инфляции. То есть для того, чтобы понять размер плавающей ставки, нужно узнать размер фиксированного процента того банка, в котором предполагается взять кредит и узнать ту переменную, которая им применяется.

Например, АИЖК предлагает банковский продукт «Плавающая ставка», используя в качестве переменного показателя значение инфляции, определяемое Банком России. Специалисты агентства полагают, что значения индекса потребительских цен достигли к 2016 году максимального роста и показатели будут только снижаться.

- Пересмотр ставки происходит раз в квартал. Продукт предлагается для оформления кредита на срок от 3 до 30 лет.

- Размер ставки при оформлении на 1 квартал 2019 года составляет 9,95 %.

Плюсы и минусы

Как и любой кредитный продукт переменная ставка имеет ряд преимуществ и недостатков, которые нужно взвесить и рассчитать именно в долгосрочной перспективе. Выделим наиболее явные плюсы и минусы применения необычной для нашей страны периодической ставки.

Преимущества

- процент ставки ощутимо меньше, чем у фиксированной;

- сумма периодической выплаты может быть на 50 % меньше, чем при фиксированной;

- возможность достижения индивидуальной договоренности между банком и заемщиком о сроках пересмотра размера ставки;

- наиболее выгодна к применению при краткосрочном и среднесрочном кредитовании;

- при получении доходов заёмщиком в иностранной валюте может принести дополнительный доход;

- дополнительная возможность поучения кредита в тех случаях, когда заемщик получает отказ в кредите с фиксированной ставкой.

Для того, чтобы такой кредит принес только экономическую выгоду, нужно достаточно хорошо разбираться и уметь прогнозировать развитие экономической ситуации в стране. Кроме того, необходимо быть готовым к ситуации резкого изменения суммы платежа по кредиту как в сторону уменьшения, так и в сторону увеличения. Для чего желательно иметь некий резервный фонд. Кроме того, многие банковские и иные организации оказывают услуги по консультированию клиентов по тому или иному кредитному продукту с использованием плавающей ставки.

Недостатки

Конечно, как и любой кредит, займ с использованием переменой ставки имеет свои негативные стороны. Особенно это актуально в нашей стране, где многие показатели не могут похвастаться стабильностью или положительной динамикой. Условия ставок по кредитам всегда зависят от конкретного банка, однако есть ряд общих негативных моментов:

Конечно, как и любой кредит, займ с использованием переменой ставки имеет свои негативные стороны. Особенно это актуально в нашей стране, где многие показатели не могут похвастаться стабильностью или положительной динамикой. Условия ставок по кредитам всегда зависят от конкретного банка, однако есть ряд общих негативных моментов:

- невозможность влияния на перемены, ведущие к изменению, в данном случае увеличению, платежа;

- сложность в оценке перспективы платежей на долгосрочной основе. Между тем, банки предпочитают выдавать кредиты с плавающей ставкой именно на долгосрочную перспективу.

Прежде чем брать такой кредит, стоит обратиться к специалисту или самостоятельно провести анализ изменений в экономике. Например, если рассматривается ипотечный кредит у АИЖК, стоит отследить показатели инфляции в нашей стране за последние несколько лет.

Указанные минусы не являются однозначным показателем к тому, что не стоит рассматривать плавающую ставку в качестве используемого продукта. Однако, следует помнить, что ни один кредитный калькулятор и специалист не предскажет и не гарантирует стопроцентной информации по кредиту.

Как минимизировать риски

- обратиться к кредитному консультанту;

- выяснить предлагает ли сам банк какие-либо дополнительные инструменты, которые помогут клиенту уменьшить риски. Это могут быть верхние ограничения роста ставки (например, она не может вырасти более чем на 20%), или установление специального фиксированного платежа для плавающей ставки;

- брать кредит с плавающей ставкой на тот период, на который специалисты дают более менее точный прогноз (около трех лет).

Таким образом, плавающая ставка по кредиту не имеет фиксированной суммы выплаты и зависит от изменения переменного значения, которое выбирает банк. Такая ставка может стать как очень выгодной экономически, так и привести к очень большим тратам по кредиту. Следует помнить, что принятое решение о кредитовании — только ваш риск. Никто не сможет дать гарантии и спрогнозировать изменения, влияющие на суммы выплаты.

О ставках по кредиту расскажет и это видео: