Довольно часто кредитные отношения возникают между физическими и юридическими лицами. При необходимости инвестировать в производство дополнительные средства предприятие может взять кредит у частного лица, а не в банке.

В свою очередь физическое лицо может взять заем у юрлица. Оформление займа в такой ситуации и отражение его в отчетности имеют свои особенности.

Нормативное регулирование

Процедура передачи заемных средств между физическими и юридическими лицами регулируется ст. 807 ГК РФ. Согласно законодательства РФ при заключении договора займа кредитор передает заемщику на определенных условиях товар или деньги.

Заем может быть процентным или беспроцентным:

- Заемщик обязуется возвратить средства или товар в том же объеме, если по договору не предусматривается выплата процентов (беспроцентный заем).

- При выдаче процентного займа к первоначально выданной сумме при возврате присоединяются проценты за пользование средствами.

Последний выгоднее для заемщика, так как он получает возможность решить многие проблемы без потерь. Возмещению подлежит лишь тело кредита.

Договор займа между физическим и юридическим лицом

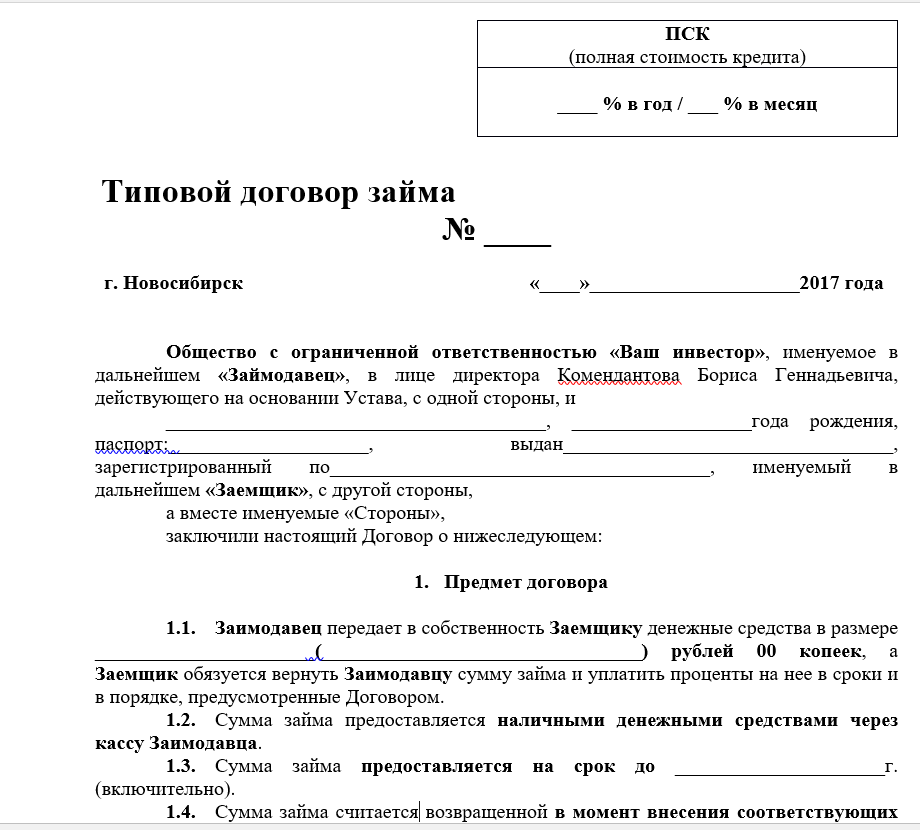

Выдача займа предполагает обязательное заключение договора, в котором фиксируются основные параметры займа и детали соглашения. Составление договора лучше доверить юристу, так как отдельные нюансы может предусмотреть только профессионал.

Выдача займа предполагает обязательное заключение договора, в котором фиксируются основные параметры займа и детали соглашения. Составление договора лучше доверить юристу, так как отдельные нюансы может предусмотреть только профессионал.

Договор займа — это двустороннее соглашение, которое, в отличие от кредитного договора:

- заключается без участия кредитной организации;

- предмет займа может быть получен на условии беспроцентного пользования;

- может быть заключен в устной форме, но только при условии отсутствия залогового обеспечения.

Договор вступает в силу сразу после его подписания и передачи средств заемщику. Деньги переводятся на счет заемщика со счета займодавца или выдаются наличными. Возврат средств может осуществляться тем же способом.

Расторжение

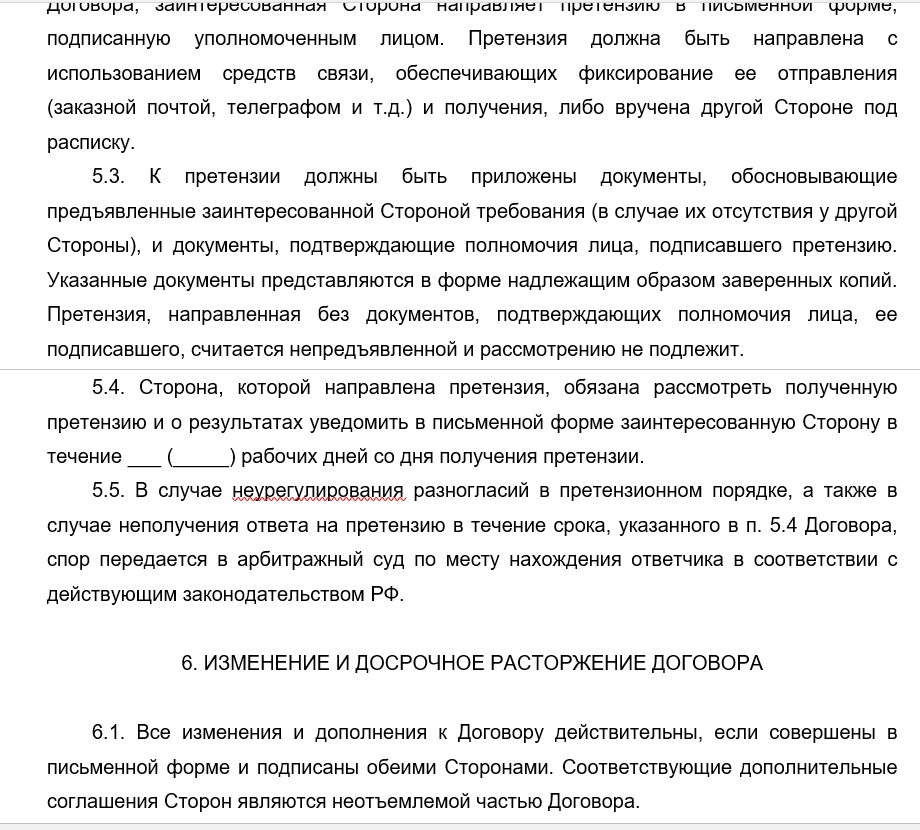

Расторжение договора может производиться в одностороннем порядке, по соглашению сторон или судебным решением. Основания для досрочного расторжения:

- заемщик раньше оговоренной даты исполняет договор;

- нарушены сроки погашения;

- выявлено нецелевое использование средств;

- нарушены другие договорные условия.

Важно:

- Если заемщик требует срочного возврата средств, то он лишается права на получение процентов по займу, если иное не прописан в договоре.

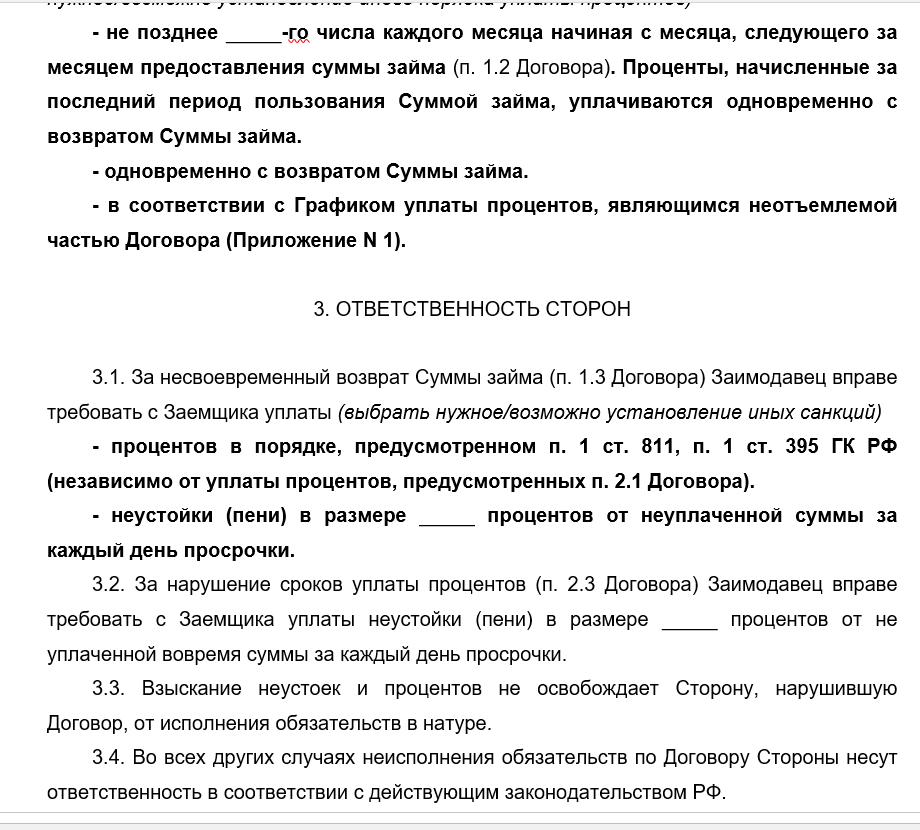

- Займодавец имеет право требовать выплаты компенсаций за нарушение договора, даже если это не прописано в тексте, например, при отсутствии своевременных выплат. Штрафы налагаются вне зависимости от суммы процентов (ст. 811 ГК РФ).

- Если оговаривается, что сумма будет возвращена частями, то задержка даже одной выплаты может стать основанием для аннулирования договора. При этом заемщик обязан вернуть все средства и начисленные проценты в течение 30 дней или в течение другого установленного срока, так как виновником расторжения договора является именно он.

- Если заемщик лишает кредитора возможности контролировать трату средств, то последний может расторгнуть договор досрочно и потребовать возврата средств, а также всех предусмотренных процентов по договору.

Содержание

Вначале вписываются подробные сведения о сторонах договора, условия кредитования, характеристики, общая сумма, сроки и проценты.

Вначале вписываются подробные сведения о сторонах договора, условия кредитования, характеристики, общая сумма, сроки и проценты.

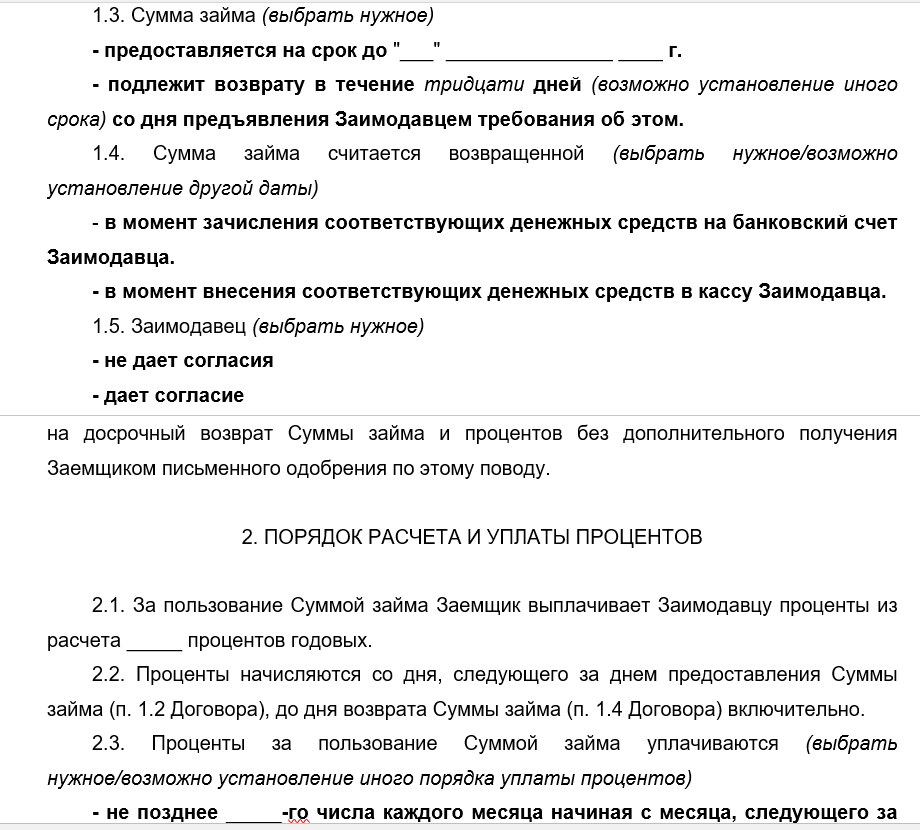

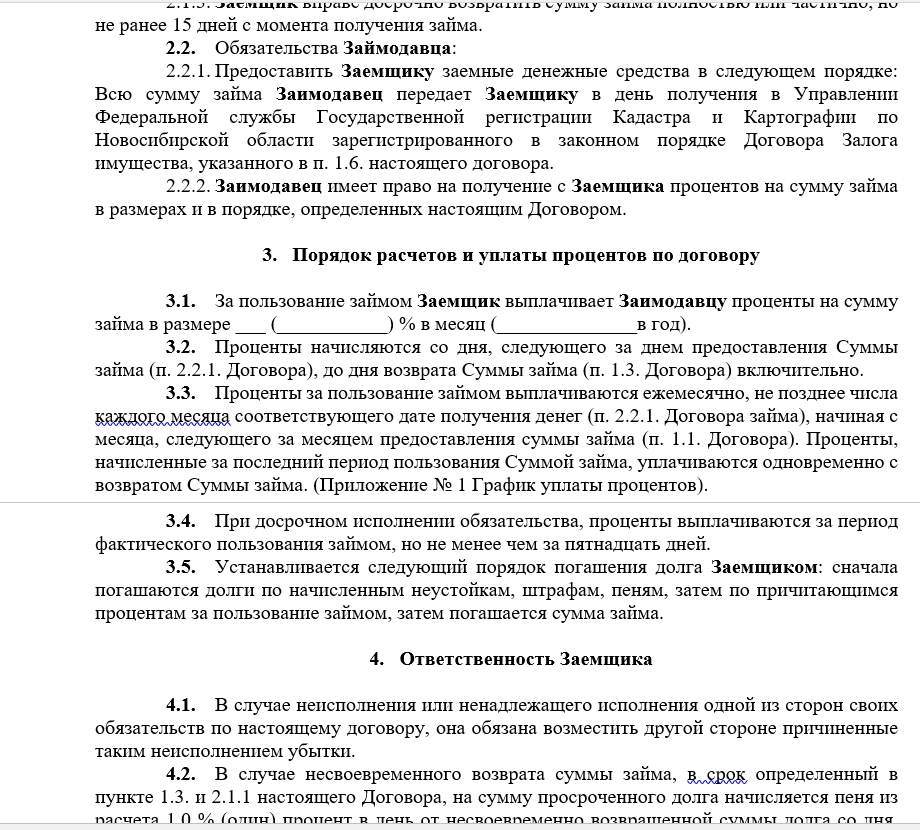

В первую очередь следует в тексте договора отразить характер займа – процентный или беспроцентный. Особенно это важно, если кредит беспроцентный, так как отсутствие в договоре упоминания о процентах автоматически подразумевает, что кредит процентный. И при возвращении средств потребуется возместить процент в соответствии со ставкой Центробанка на дату возврата займа или его части.

Далее в договор вписывают:

- В каком порядке будут осуществляться выплаты. Отсутствие данного пункта предполагает, что средства будут перечисляться ежемесячно.

- В какой срок следует возместить средства. Указывается последний день возврата. При отсутствии такой даты кредит становится бессрочным. Но кредитор вправе потребовать возврата в любой момент, после чего заемщик обязан предоставить деньги в течение месяца.

- На каких условиях возможен досрочный возврат средств. Если кредит процентный, то требуется согласие заимодавца, затем подробно расписываются условия досрочного возмещения.

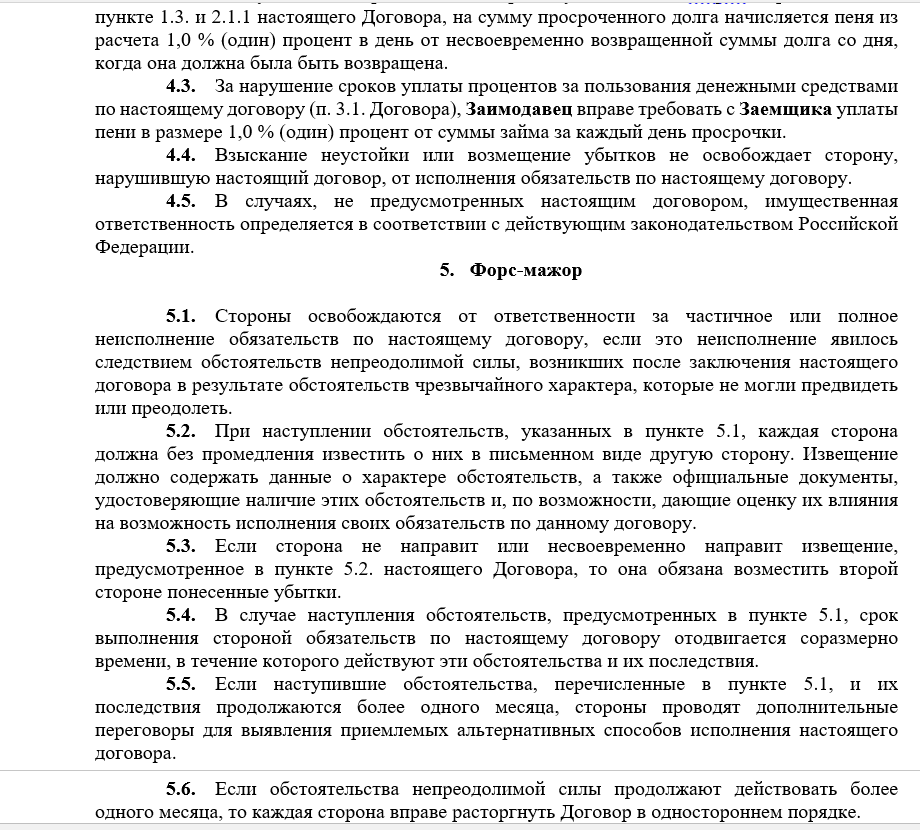

- Предусматриваются штрафные санкции при неисполнении условий договора или недобросовестном исполнении. Это пункт «Ответственность сторон». Например, часто используются в качестве санкций повышенные суммы процентов при возникновении нарушений.

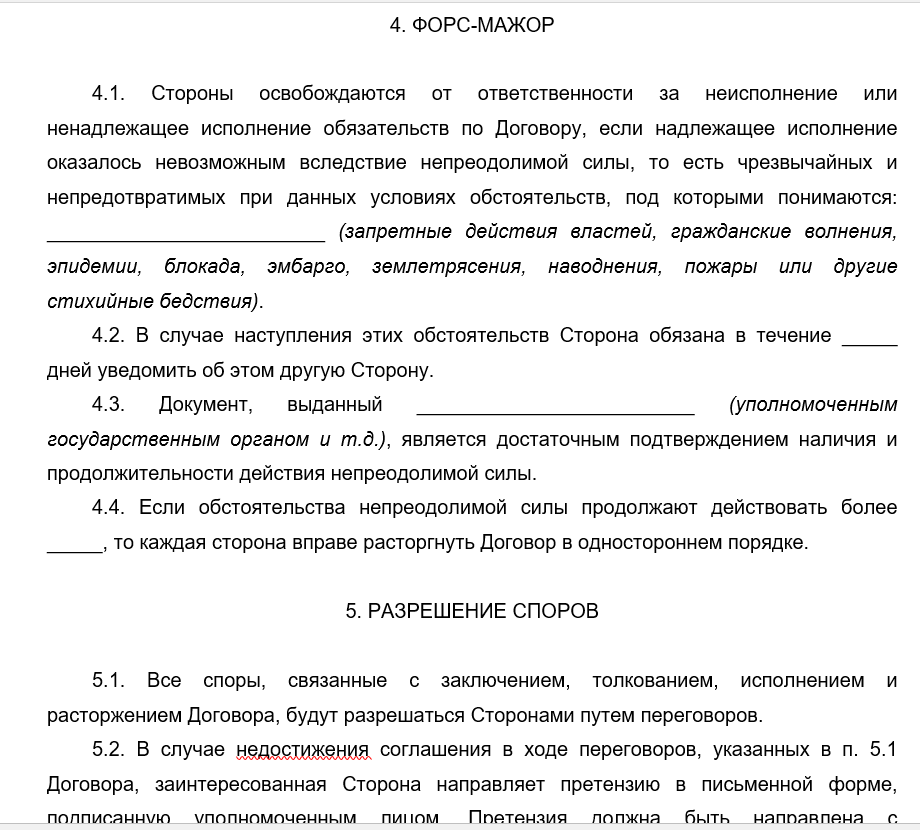

- Обязательно вписываются дополнительные условия, а именно: возникновение форс-мажорных обстоятельств, условия и необходимость страхования, наличие имущества для залога.

- Если договор целевой, то следует это отразить в содержании. То есть четко указывается цель, на которую будет направлен заем. Займодавец вправе контролировать порядок использования денег, по договору ему должна быть предоставлена такая возможность (ст. 814 ГК РФ).

Порядок заполнения

- Оформляется в простой письменной форме, допустимо достижение устного соглашения.

- Письменное составление обязательно, если требуется залоговое обеспечение или если кредитором выступает юридическое лицо.

- Разработан типовой бланк договора, образец которого можно найти в Интернете. Если договор оформляется по беспроцентному займу, нужно использовать соответствующий бланк. Предприятие вправе использовать собственный фирменный бланк.

- После заполнения всех полей стороны подписывают документ, затем ставится печать предприятия.

Бланк договора скачайте тут.

Договор займа между физическим и юридическим лицом (образец)

Документ с обеспечением

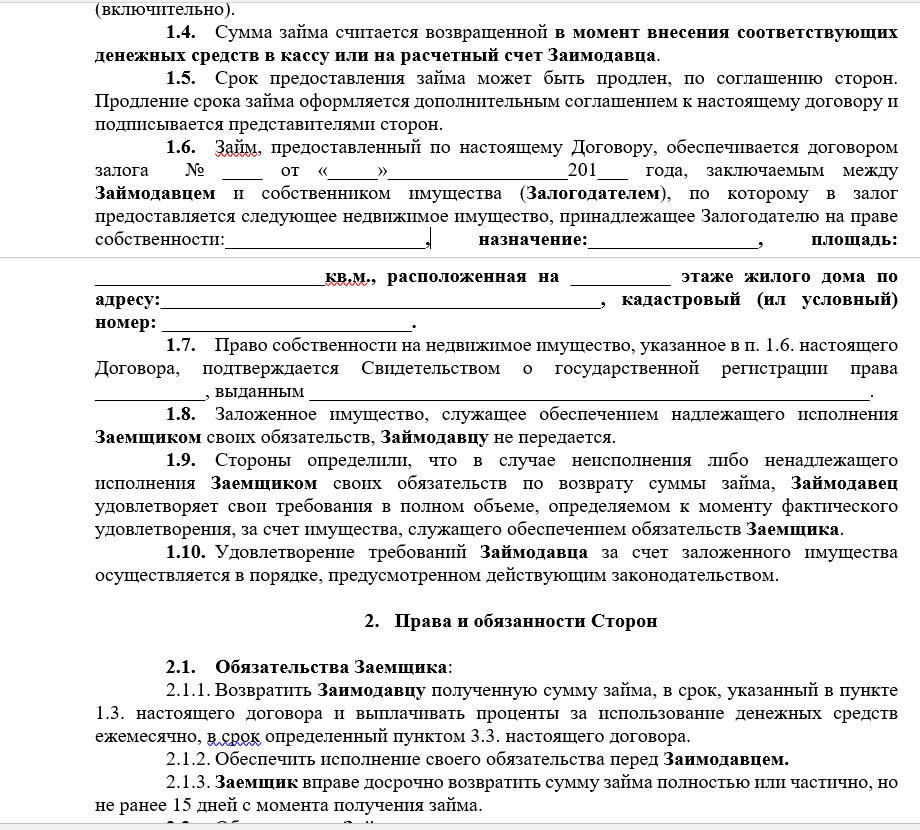

Если сумма займа очень крупная или выдается под проценты, займодавец может потребовать залогового обеспечения. Стандартный договор займа между физическим и юридическим лицами обеспечивается, например, недвижимостью той стороны, которая выступает заемщиком. Это исключает невозврат средств.

- Должны быть предоставлены и отражены в договоре правоустанавливающие документы на имущество, а также документ о независимой оценке.

- Если заемщиком выступает юрлицо, залогом может стать имущество компании или личная собственность самого руководителя компании.

Договор с обеспечением требует обязательного заверения у нотариуса, иначе документ считается недействительным. Затем его требуется зарегистрировать в Росреестре. Допускается составить отдельный договор залога.

Если заемщик отказывается возвращать заемные средства, то допускается обращение в суд. Даже при отсутствии письменного договора возможно доказать факт сделки, если сохранить квитанции об оплате или перечислении средств, бухгалтерскую документацию, аудио или видеоматериалы, а также распечатки переписки по электронной почте.

Бланк договора с залогом скачайте тут.

Договор займа с залогом недвижимости между физическим и юридическим лицом (образец)

Договор займа считается достаточно распространенной формой гражданско-правовых взаимоотношений. Поэтому при оформлении таких отношений нужно быть очень внимательными, тщательно прописывать все пункты договора займа, а при несогласии составлять протокол разногласий.

Это видео расскажет о займах и кредитах, в том числе и о договор между юридическим и физическим лицом о заеме средств: