Частный заем под расписку требуется лицам, которые не могут получить средства в банках и МФО. Причины отказа могут быть различные: необходимость в большом пакете документов, плохая кредитная история, несоответствие кредита требованиям кредиторов (например, слишком маленькая или большая сумма). При получении займов чаще всего составляется расписка, реже требуется договор.

Нормативное регулирование

Порядок оформления кредитов у частных лиц установлен в параграфе 1 гл. 42 ГК (Гражданского кодекса):

- ст. 807 и 808 – определение сути договора, его форма;

- ст. 809 – проценты;

- ст. 810 – обязанность заемщика вернуть долг;

- ст. 811 – последствия нарушения договора;

- ст. 812 – оспаривание факта займа из-за его невыплаты.

Заемщик имеет право доказывать, что средства не получил или получил не полностью.

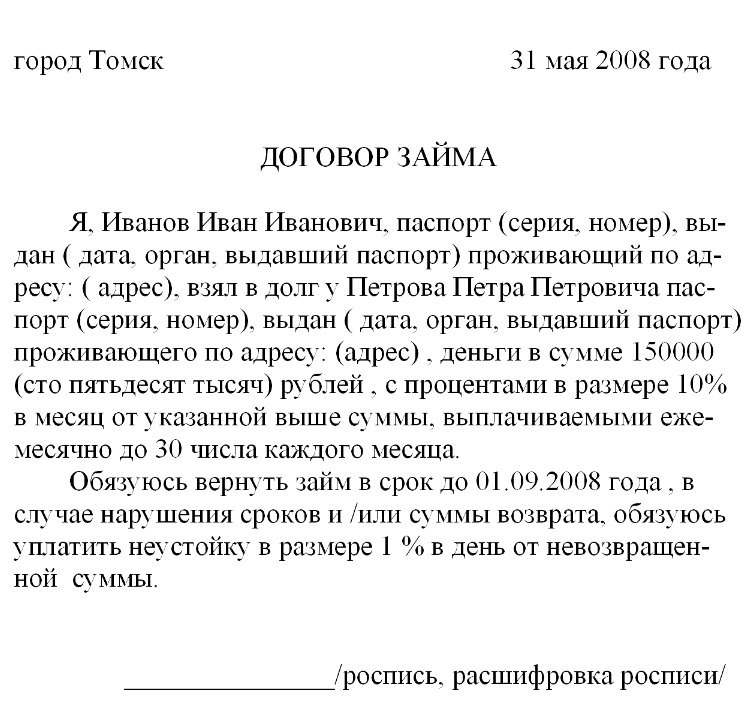

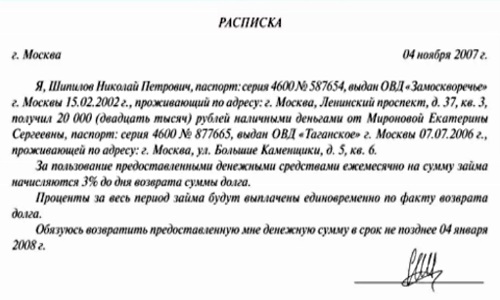

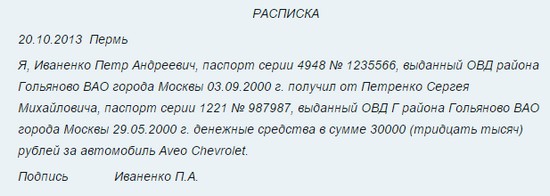

Образцы расписок при получении займа

Когда возможно его взять

Кредитование невозможно без паспорта гражданина с отметкой о регистрации. Если сумма большая, займодавец может потребовать:

- другие документы,

- поручителей или

- залог.

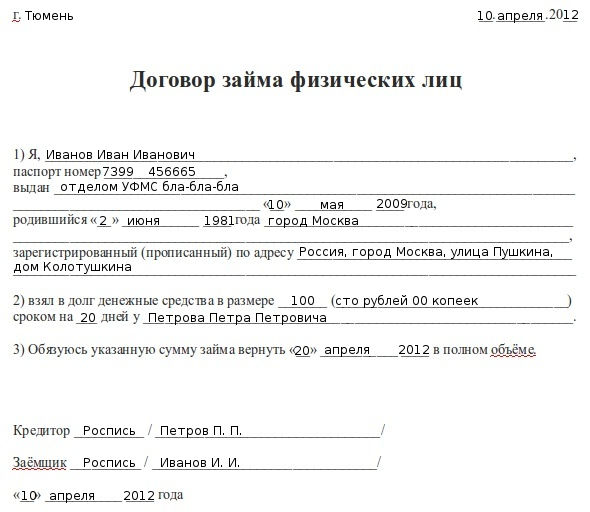

Займ от частного лица под расписку

ГК не запрещает одному частному лицу предоставлять заемные средства другому. Договор может быть устный, если сумма не выше 10-и МРОТ (на данный момент это 11 280 руб.). Если размер ссуды больше, составляется письменный договор.

Расписка требуется в любом случае, так как именно она является доказательством получения денег. Если этот документ составлен неверно, пострадать может как кредитор, так заемщик, если возникнет спор.

Как составить документ

Закон регламентирует обязательное составление расписки, содержащей условия:

- платности (сумму займа цифрами и прописью, процентную ставку, условия, при которых применяются штрафные санкции);

- срочности (периодичность и сроки возврата заемных средств, размер выплат);

- возвратности (обязательно указание, что средства нужно вернуть).

Если заем беспроцентный, это обстоятельство тоже необходимо указать. Если такого пункта нет, кредит считается беспроцентным, если сумма до 50 МРОТ и не бралась для ведения бизнеса. При большом размере займа проценты будут начислены по ставке рефинансирования ЦБ на момент подписания договора.

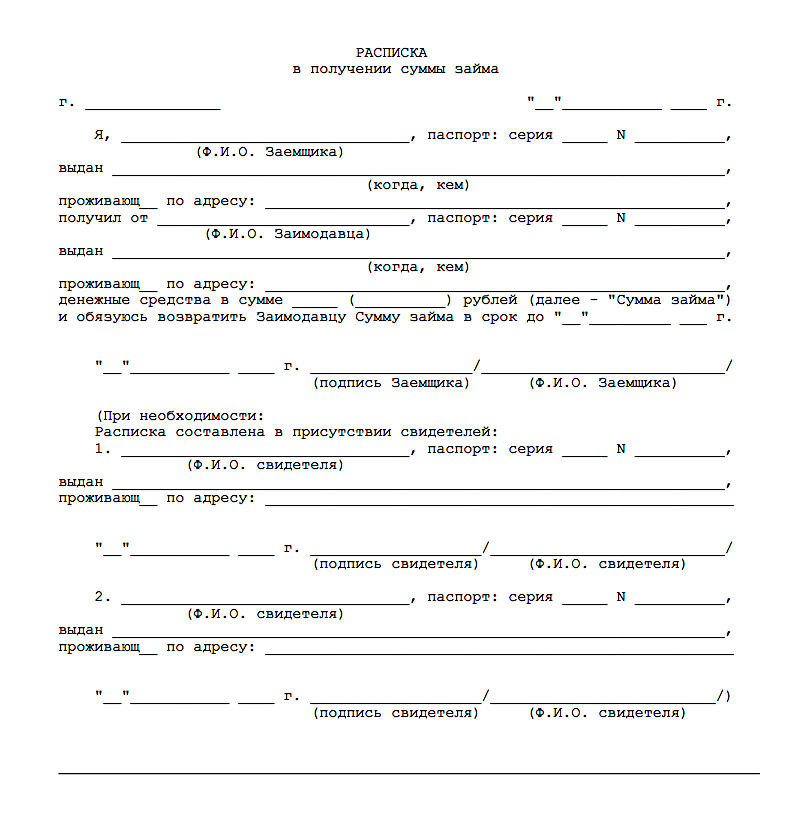

Унифицированной формы расписки не существует, но она должна содержать:

- данные из паспортов кредитора и заемщика;

- их адреса;

- ФИО, адреса, данные паспортов 2-х свидетелей (если сделка не оформляется с привлечением нотариуса);

- сумму;

- подписи свидетелей (обязательна расшифровка).

Расписка может выглядеть так:

Бланк расписки при получении займа

Чаще всего этот документ пишется от руки заемщиком. При заверении нотариусом допускается печатная форма. Сумма всегда указывается в рублях. Датой заключения договора считает день, когда заемщик получил деньги.

Что еще понадобится

Если в долг предоставляется большая сумма, займодавец может потребовать поручителя или залог (квартиру, дом, авто). Особый вид займов у частных лиц – под заклад имущества. Лицо, которое нуждается в кредите, передает право собственности на дорогое имущество кредитору. Обратная процедура проводится после возврата долга.

Если договор заверяется у нотариуса, издержки обычно покрывает заемщик. Кроме того, законодательство требует оплатить налог на полученную ссуду. Кроме расписки доказательством получения служит выписка из банковского счета (если средства туда перечислены). Заемщик сам обязан позаботиться о своевременном перечислении налога в госбюджет.

Порядок действий

Чтобы кредит получить, необходимо найти человека, который его предоставит. Для поиска используются:

- знакомые;

- доски объявления (в сети интернет и СМИ);

- сервис WebMoney и другие сайты по взаимному кредитованию;

- финансовые посредники;

- ассоциации инвесторов.

При этом:

- Риски при займе от частного лица есть всегда как для кредитора, так для заемщика, важно минимизировать их. Доски объявлений не самый безопасный вариант. Гораздо лучше, если находятся знакомые, которые уже пользовались подобными услугами.

- Через WebMoney можно найти кредитора, если имеется определенный уровень доверия и ресурс, который можно отдать под залог. Основное преимущество – независимость от места жительства.

- Один из лучших вариантов – кредитный брокер. Если он не мошенник, то способен обеспечить правомочность и законность сделки. Большинство финансовых посредников имеют сайты, на которых публикуются все данные об услуге: суммы кредитов, сроки возврата долга, необходимость в обеспечении. После выбора брокера ему посылается запрос, посредник назначает личную встречу в офисе. Деньги выдаются наличными под расписку или переводятся на счет в банке.

- Ассоциация инвесторов – самый безопасный вариант, но такие организации есть только в больших городах.

После выбора кредитора заемщик:

- озвучивает свои условия кредитования;

- ведутся переговоры о сумме, процентах, необходимости в поручителе или залоге, сроках и условиях возврата;

- составляется договор;

- заемщик получает деньги.

Средства возвращаются по частям или одним платежом. Важно иметь документальное подтверждение каждого платежа (квитанцию о переводе, платежное поручение, чек банкомата, расписку кредитора). После погашения задолженности кредитор должен предоставить расписку, удостоверяющую отсутствие претензий к заемщику.

Защита прав и последствия

Чтобы обезопасить себя, кредитор привлекает к процедуре передачи наличных денег двух свидетелей. Желательно проверить подлинность купюр в кассе любого банка. При перечислении в банк свидетельством служит выписка со счета.

Чтобы обезопасить себя, кредитор привлекает к процедуре передачи наличных денег двух свидетелей. Желательно проверить подлинность купюр в кассе любого банка. При перечислении в банк свидетельством служит выписка со счета.

При выборе финансового посредника необходимо учесть, что хороший специалист:

- не требует предоплату комиссионных;

- не нуждается в копиях документов заемщика;

- не просит передать банковские реквизиты.

Кредитор при невозврате долга может взыскать деньги в течение 3-х лет через суд. Если в договоре обозначена необходимость в выплате процентов и неустойки, эти средства так же возвращаются. Срок давности отсчитывает со дня, в который средства должны были вернуться к займодавцу.

Как правильно оформить займ распиской, смотрите в видео ниже: