Участие созаемщика особенно актуально, когда на руки заемщику выдается крупная сумма. Тогда банк получает гарантии от нескольких участников сделки, что ускоряет процедуру подписания договора. При этом у созаемщика возникают не только обязанности равные заемщику, но и права на кредитные средства.

Поэтому крайне важно составить кредитный договор с участием заемщика верно, чтобы у любого из участников в дальнейшем не возникало проблем с решением возникших вопросов.

Нормативное регулирование

- Договор займа формируется на основании положений Гражданского Кодекса, согласно которому все положения относительно предмета сделки должны детально оговариваться. В противном случае согласно ст. 432 ГК РФ договор является незаключенным и сделка несовершенной.

- Ст. 322 ГК РФ указывает на солидарную ответственность, которая возникает у созаемщика в результате подписания договора, поэтому на основании ст. 323 ГК РФ его доходы учитываются в равной пропорции с основным заемщиком.

- Договор займа подписывается и формируется с учетом положений гл. 42 ГК РФ.

- Ст. 807 ГК РФ указывает на особенности передачи ценностей или денег по договору займа, а правила их возврата определены ст. 810 ГК РФ.

Условия и особенности получения

Для заключения договора займа граждане вправе обратиться как к физическому лицу, та и к юридическому. В последние время стали частые случаи обращения с данным вопросом к работодателю. Важно: в случае превышения суммы займа 10 000 рублей, договор должен формироваться в письменном виде.

Для заключения договора займа граждане вправе обратиться как к физическому лицу, та и к юридическому. В последние время стали частые случаи обращения с данным вопросом к работодателю. Важно: в случае превышения суммы займа 10 000 рублей, договор должен формироваться в письменном виде.

Согласно заключаемому договору заимодавец обязуется передать заемщику деньги или предметы, ценность которых выражена в валюте. В свою очередь заемщик обязуется вернуть обозначенным способом и в указанные сроки эквивалентную сумму с начисленными процентами, если их начисление имеет место.

Беспроцентным договор считается если:

- в нем не указан пункт относительно процентов;

- его стоимость меньше 50 МРОТ;

- он заключен с некоммерческой целью;

- его предметом являются вещи.

Указание в договоре размера долга происходит на основании ст. 317 и 140 ГК РФ, исходя из их определения указываются следующие критерии:

- валюта займа, например, рубли, ценные бумаги и прочее;

- расчетная величина, например, эквивалент суммы в иностранной валюте.

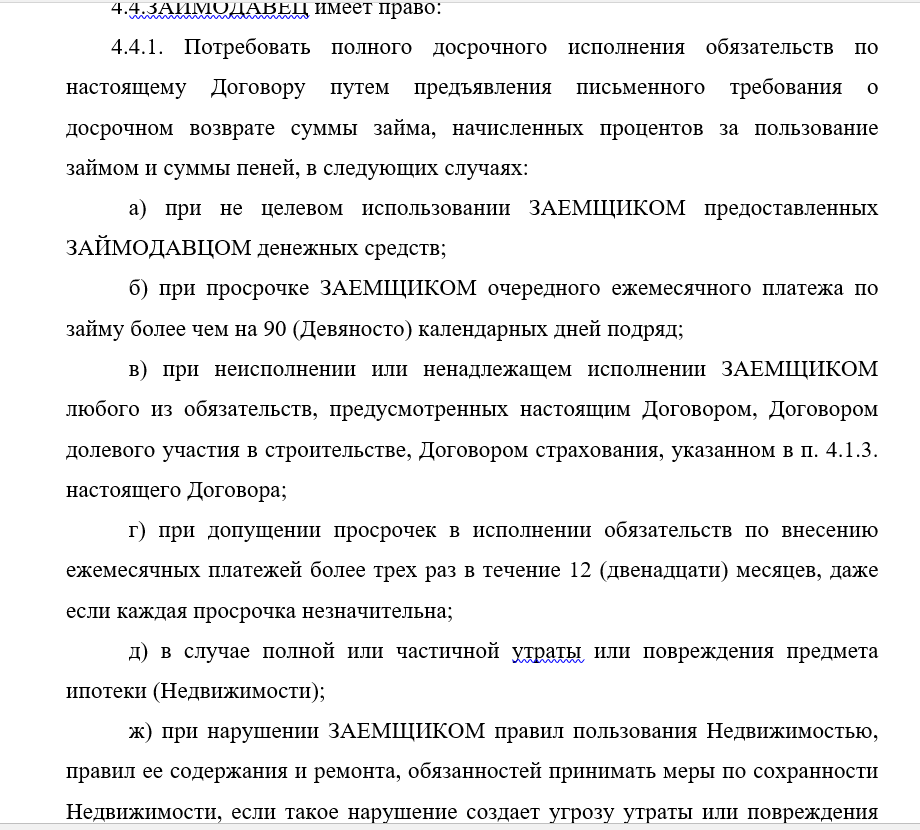

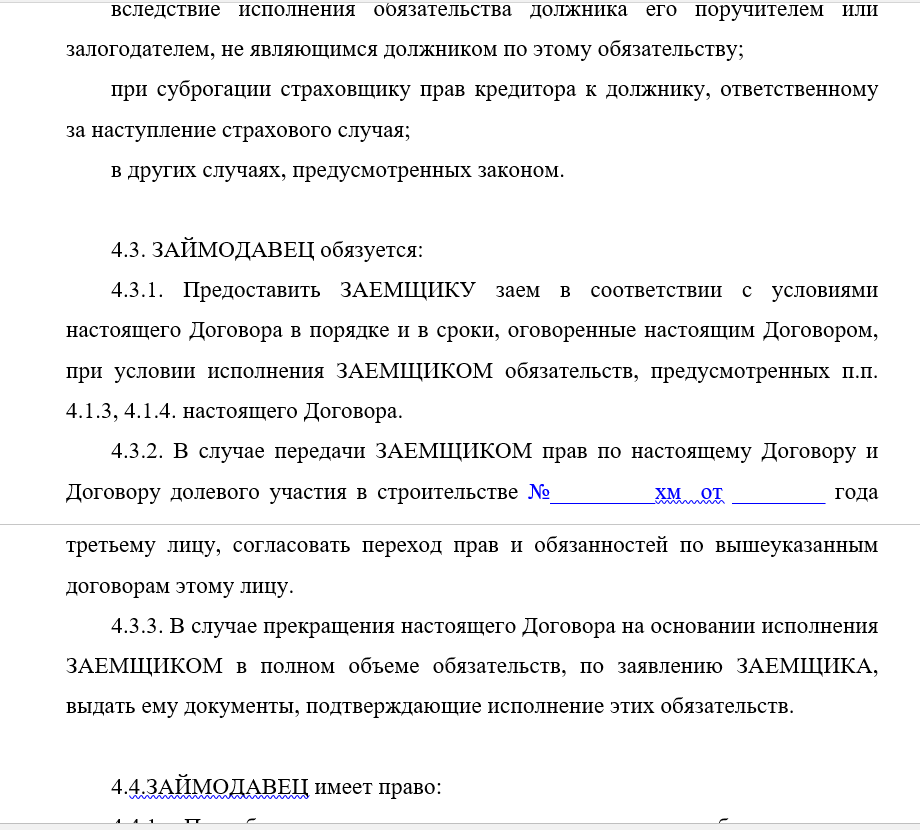

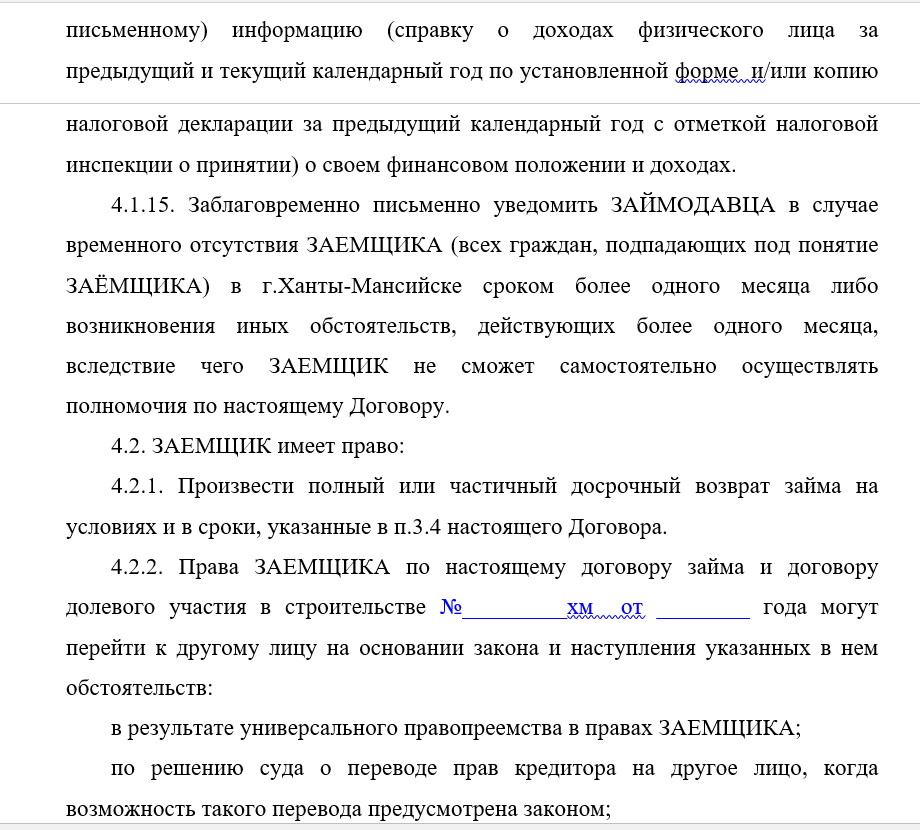

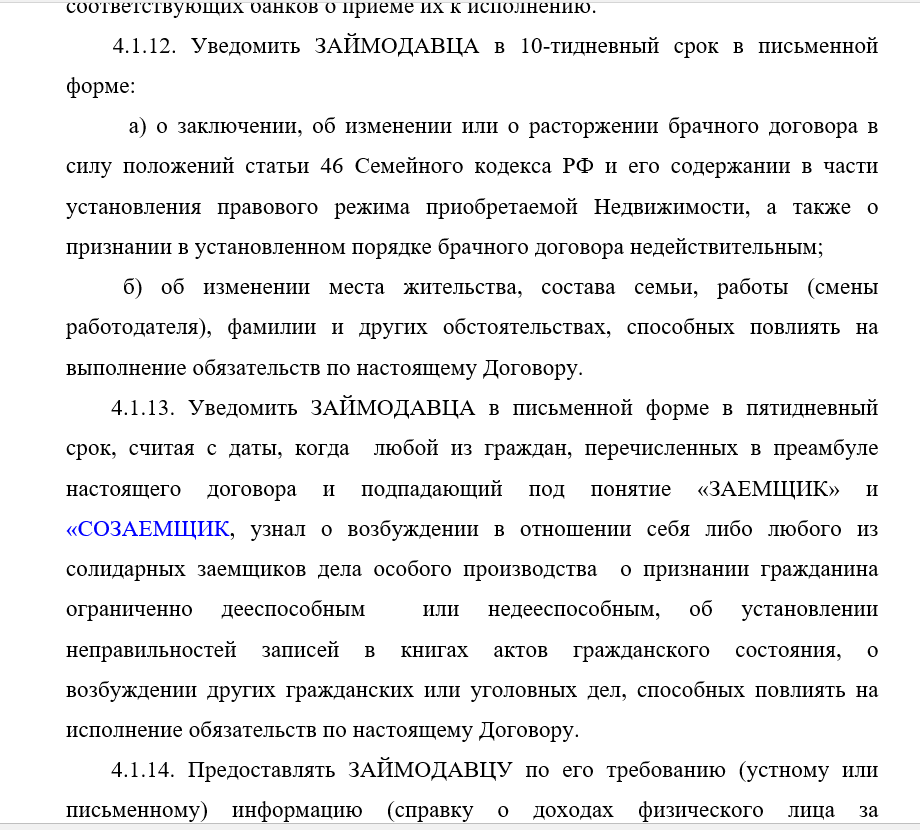

Привлечение созаемщика в большинстве случаев происходит из-за недостаточности дохода у заемщика для получения кредита. Что влечет возникновение солидарной ответственности. Как результат созаемщик может привлекаться к возврату долга с момента подписания договора или при возникновении оговоренных в нем обстоятельств, например, отсутствие платежей со стороны заемщика.

При составлении договора займа следует учитывать следующие особенности:

| Перечень | Характеристика |

|---|---|

| Участники сделки | Любые лица, заинтересованные в формировании договора займа |

| Вариант формирования | Простая форма, но лучше с применением типового образца |

| Характер договора | Свободное волеизъявление и обоюдное согласие всех участников сделки. Документ должен четко указывать на условия возникающие в ходе сотрудничества |

| Нюансы заключения | Иногда договор нотариально заверяется в присутствии 2-х сторонних граждан-свидетелей |

| Количество участников | Законодательство не запрещает привлекать к участию в сделке до 3-х созаемщиков, но этот пункт должен быть оговорен с кредитором |

Как оформить договор займа с созаемщиком

Договор займа, в котором фигурирует созаемщик или несколько должен иметь следующую структуру:

- наименование документа;

- место и дата заключения;

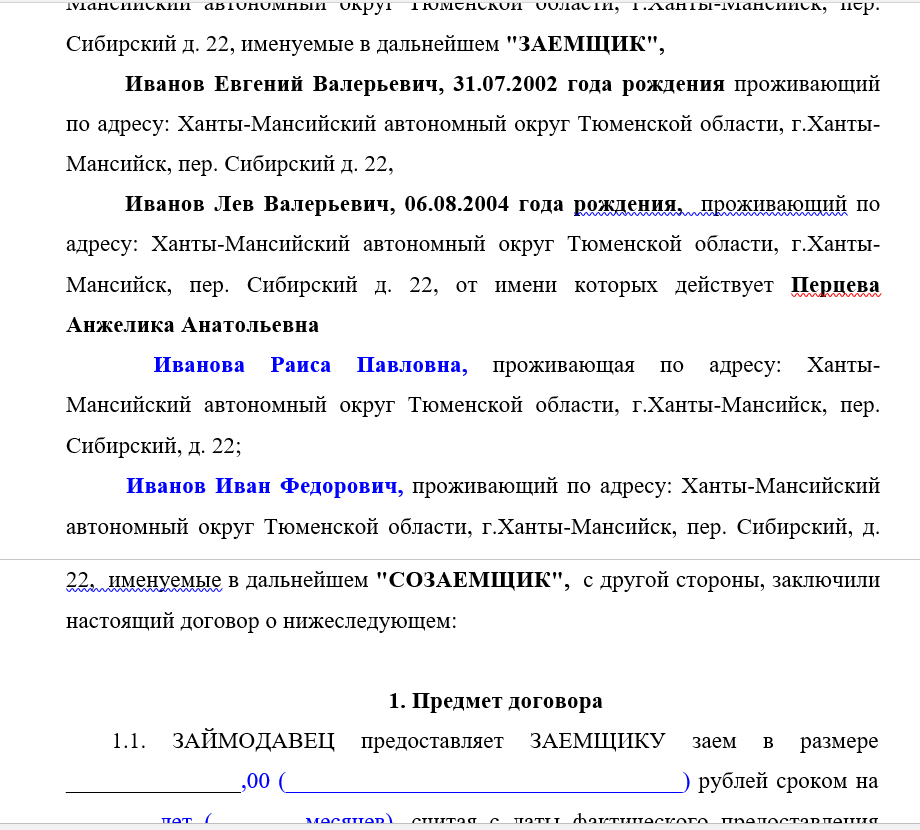

- наименование сторон, если действуют представители необходимо указать их ФИО и реквизиты, а также документы основания для действий. При этом данные созаемщика вносятся на одном уровне с прочими участниками;

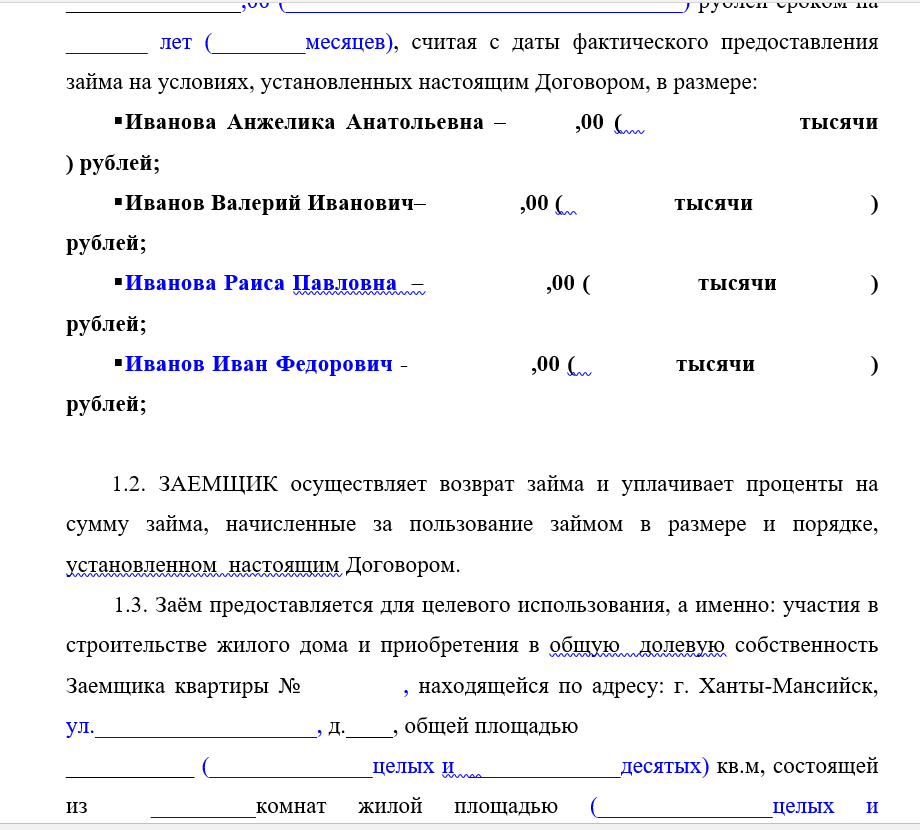

- предмет договора – здесь необходимо подробно расписать сумму, срок займа, а также способ передачи средств;

- размер процентной ставки;

- обязанность сторон;

- ответственность сторон – здесь важно определить процент ответственности каждого участника или разделить солидарную ответственность равными частями;

- права сторон;

- форс-мажорные ситуации;

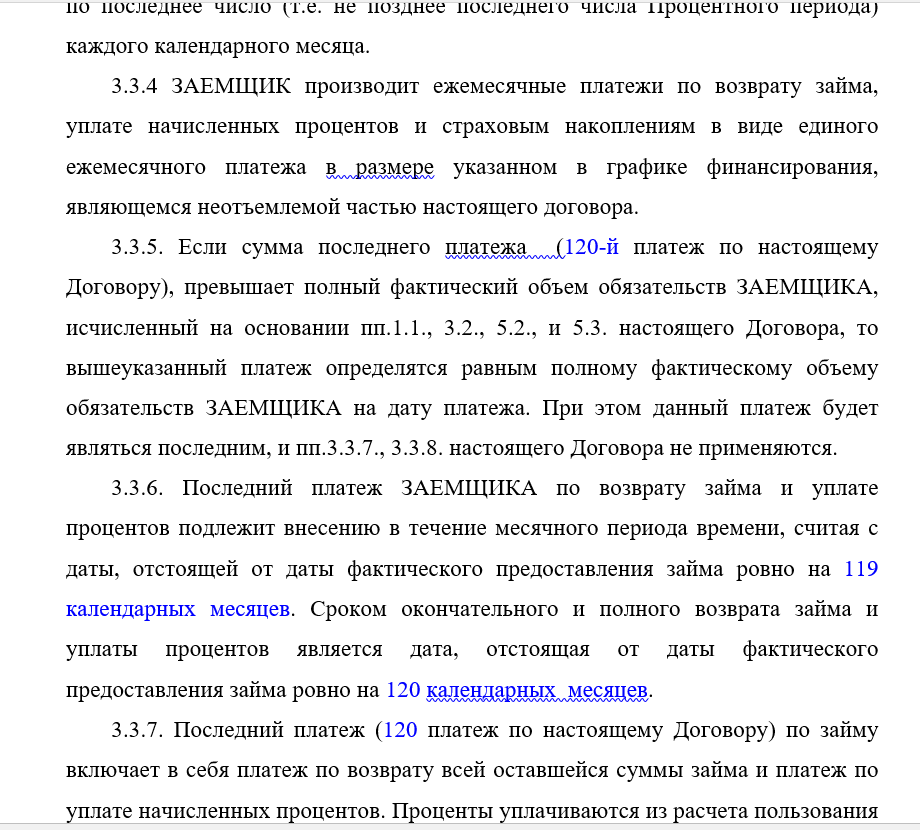

- последствия несвоевременного погашения или невозврата долга.

При этом важно, чтобы договор имел подписи сторон и с указанием даты подписания. Если нотариально удостоверяется договор, тогда подписи будут дополнительно заверены нотариусом и его печатью.

Образец-бланк договора скачайте тут.

Договор с созаемщиком по займу (образец)

Как защитить свои права

В случае невозможности дальнейшего разделения участи заемщика, созаемщик вправе выйти из договора. Он может не только выйти, но и оспаривать условия сделки, претендовать на предмет займа и совершать прочие действия, которые доступны самому заемщику. Но для этого нужно согласие прочих участников сделки.

В противном случае нужно обращаться в суд. В большинстве случае суд принимает сторону созаемщика, если возникшие разногласия произошли с кредитором. Например, созаемщик желает выйти из сделки, а банк против. На такие действия у банка существуют свои оправдания, ведь любые изменения – вывод одного из участников или его замена сопряжены с рисками финансовых потерь.

Поэтому становясь участником сделки созаемщик должен понимать все риски такого действия:

- невозможность стать заемщиком самому;

- расторжение брака с заемщиком;

- отказ заемщика выплачивать долг далее.

Созаемщик является таким же полноправными участником сделки, как и заемщик. Такой статус имеет свои последствия, так как он несет равную прочим и ответственность. Поэтому договор займа должен содержать все данные созаемщика, определять меру его ответственности и степень прав.

Про роль созаемщика по займу расскажет видео ниже: