Для большинства предприятий ведение бухучета является обязательным требованием закона. Вся отчетность должна быть достоверна, и основывается на первичных документах. Чтобы проверить бухгалтерскую отчетность на предмет достоверности и соответствия нормативным требованиям, на предприятии определенной ОПФ проводится аудит, который может быть обязательным или добровольным.

Что такое аудит бухгалтерской отчетности

Аудитом признается внешняя (независимая) проверка официальной бухгалтерской и финансовой отчетности, которая должна сделать вывод о достоверности сведений, указанных в бланках и формах бухучета. Помимо этого, проверяется правильность заполнения каждой формы, соответствие сведений первичным документам.

Законом допускается и внутренний аудит, который проводится для корпоративных целей и решения текущих задач.

Понятие и цель

Аудиторская проверка заключается в комплексе мероприятий, проводимых независимой организацией или частным аудитором, и направленных на изучение форм бухгалтерской отчетности за определенный период времени (как правило, год, три года и т.д.). Если аудит является обязательным требованием закона, он проводится только путем внешней проверки, т.е. предприятие приглашает специалистов, не состоящих в штате. Внутренняя проверка не отвечает всем требованиям независимости, поэтому для обязательного аудита не применяется.

Аудиторская проверка заключается в комплексе мероприятий, проводимых независимой организацией или частным аудитором, и направленных на изучение форм бухгалтерской отчетности за определенный период времени (как правило, год, три года и т.д.). Если аудит является обязательным требованием закона, он проводится только путем внешней проверки, т.е. предприятие приглашает специалистов, не состоящих в штате. Внутренняя проверка не отвечает всем требованиям независимости, поэтому для обязательного аудита не применяется.

Выделим ключевые цели, которые преследует каждая такая проверка:

- оценка состояния бухучета на предприятие, выявление недостатков и ошибок для отражения их в аудиторском заключении;

- проверка достоверности сведений бухучета для представления форм в уполномоченные госорганы;

- подготовка аудиторского заключения для рассмотрения кредитной заявки в банке;

- устранение возможных рисков и претензий со стороны налоговых и финансовых органов;

- повышение инвестиционной привлекательности бизнеса, поскольку аудиторское заключение будет содержать полную и достоверную оценку финансового состояния компании.

Нормативное регулирование

Правовое регулирование аудиторских проверок происходит на международном и национальном уровне. С 2017 года применяется новая редакция Международного стандарта аудита (МСА 200), соответствие которого существенно повышает уровень и значимость аудиторского заключения.

Среди национальных актов отметим профильный Федеральный закон № 307-ФЗ «Об аудиторской деятельности», а также Федеральный закон № 402-ФЗ, определяющий правила ведения бухучета. Помимо этого, издано множество нормативных актов Минфина РФ и ЦБ РФ, которые расширяют перечень субъектов, для которых проведения аудита является обязательным.

Виды

Как указывалось выше, основными видами аудита является внешняя и внутренняя проверка.

- Внутренний аудит проводится по решению руководства предприятия, может быть плановым и внеочередным. Стандартным случаем внутреннего аудита является проверка, проводимая при смене главного бухгалтера компании.

- Внешняя проверка подразделяется на обязательный и инициативный аудит. В первом случае компания, подпадающая под определенные требования закона, должна провести аудит по строго регламентированным критериям. За нарушение этого правила установлена финансовая ответственность в виде штрафных санкций, а деятельность предприятия может быть приостановлена по решению контролирующих органов.

Инициативная внешняя проверка проводится по решению собственников или руководства предприятия. Целью такой проверки может являться аудит текущего уровня бухучета или его восстановление, повышение инвестиционной привлекательности. Инициативный аудит может предусматривать не сплошную, а выборочную проверку, когда предметом аудита будет являться одно или несколько направление учета.

Объекты и субъекты проверки

- Субъектом аудита являются профессиональные специалисты – аудиторы, либо их организации. Каждый аудитор или аудиторская фирма должны являться членом профильной СРО и иметь квалификационный аттестат. Деятельность аудиторов страхуется на предмет возможных рисков гражданской ответственности – за причиненный ущерб, связанный с недостоверным заключением, предприятие получит компенсацию.

- Объектом проверки является производственная и финансовая деятельность компании, система бухгалтерского учета. Объект аудита может различаться, в зависимости от типа и статуса проверяемой организации (например, для микрофинансовых учреждений и государственных корпораций аудит проводится по разным критериям).

Проведение АБО

Аудиторская проверка проводится камеральным способом – изучается документация бухгалтерской отчетности, первичные документы бухучета, платежные документы, договоры и т.д. Для этого предприятие обязано предоставить обязательный комплект документов для проверки, а также своевременно исполнять законные требования и запросы аудиторов.

Принципы

Выделим ключевые принципы аудита, нарушение которых повлечет недостоверность выводов аудитора:

- независимость – при проведении проверки аудитор руководствуется только нормативными актами, а также корпоративными документами, соответствующими закону, а любое вмешательство в работу аудитора недопустимо;

- объективность – все выводы, изложенные в итоговом заключении, должны соответствовать первичным документам предприятия и бланкам бухучета;

- профессиональная компетентность – каждый аудитор должен иметь профильное образование и минимальный стаж работы в указанной сфере, что подтверждается при сдаче квалификационного экзамена и выдаче аттестата;

- честность – вне зависимости от поставленных задач, аудитор должен честно отразить все выявленные нарушения;

- конфиденциальность – в ходе проверки аудитор получает беспрепятственный доступ к служебной и коммерческой информации, разглашать которую не имеет право (за нарушение этого правила аудитор может лишиться профессионального статуса).

При нарушении указанных принципов может быть подана жалоба на действия аудитора, которую будет рассматривать экспертный совет СРО.

На что аудитор имеет право

Аудитор имеет право на получение полного комплекта документов, связанных с предметом проверки. При этом все документы должны представляться в виде оригиналов, а если аудит проводиться вне места расположения предприятия – в виде заверенных копий. Аудитор имеет право затребовать любую документацию, прямо или косвенно связанную с проверяемым направлением деятельности.

В итоговом заключении аудитор не только обязан указать на выявленные нарушение, но и дает рекомендации по их устранению. Если выявленные нарушения влекут наказание по УК РФ ил КоАП РФ, аудитор также обязан отразить этот факт в своих выводах.

Обязательный аудит бухгалтерской отчетности рассмотрен в видео ниже:

Алгоритм

Внутренний аудит проводится на основании приказа руководителя, который назначает одного или нескольких специалистов из штата предприятия. В приказе определяются сроки аудита и проверяемые направления деятельности. Для работы внутренних аудиторов предоставляется документация, перечень которой указывается в приказе.

Внешний аудит проводится на основании договора, заключаемого с независимым специалистом или организацией. Государственные учреждения выбирают аудиторов на основании конкурса и заключают госконтракт. При заключении договора (контракта) определяются следующие моменты:

- срок проведения аудита;

- перечень поставленных задач и направлений деятельности;

- комплект документов, который заказчик обязан передать аудитору для работы;

- размер вознаграждения аудитору и порядок его выплаты;

- срок представления аудиторского заключения;

- ответственность сторон за нарушение договора.

К аудиторскому заключению прикладываются документы, подтверждающие профессиональный статус специалиста.

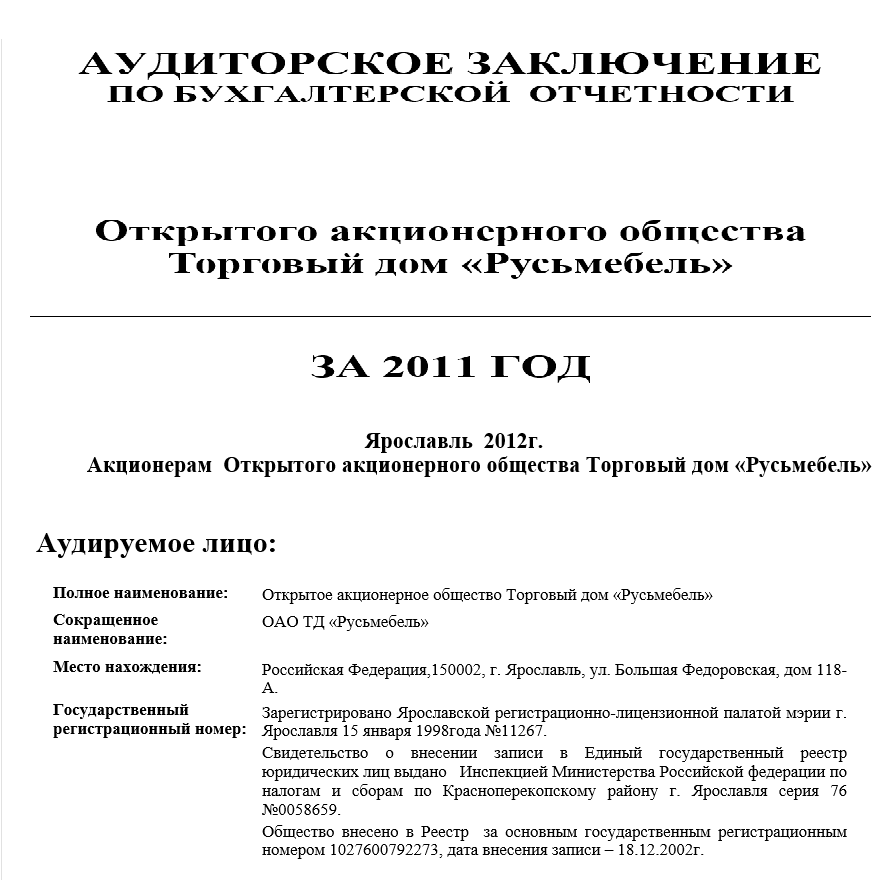

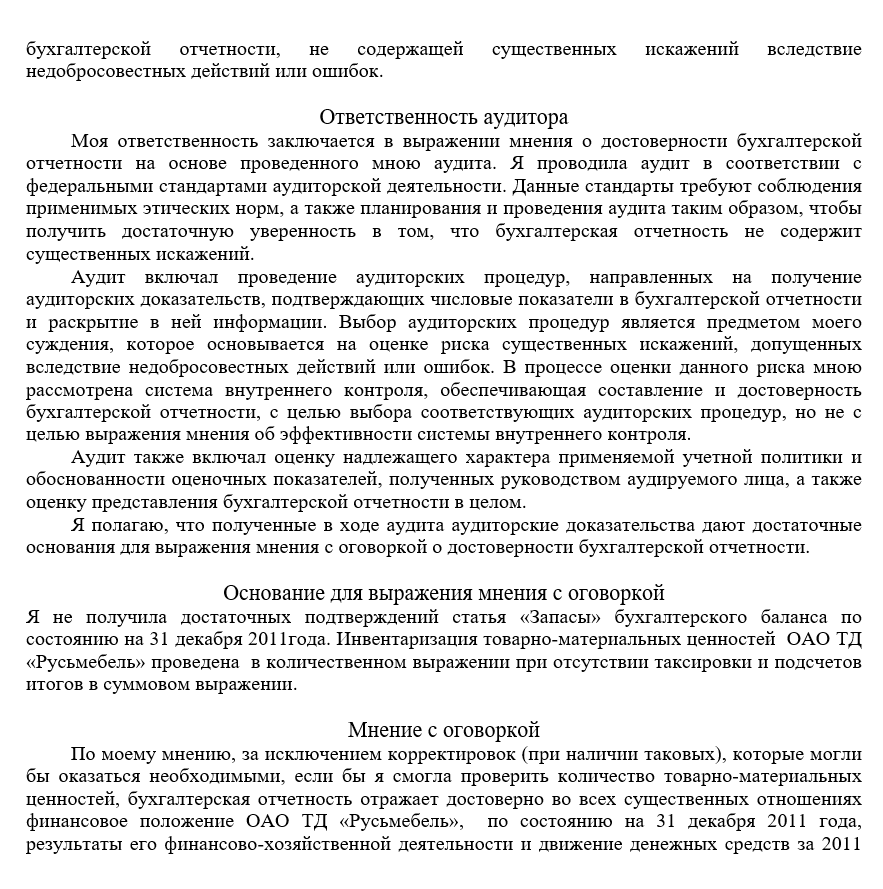

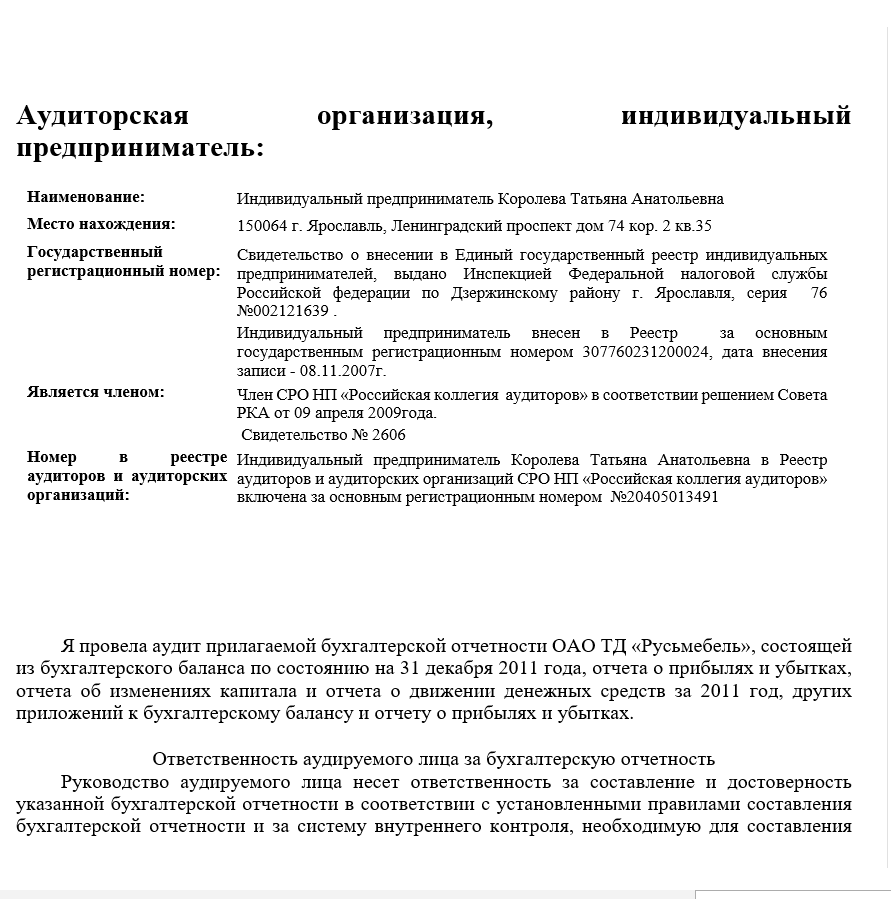

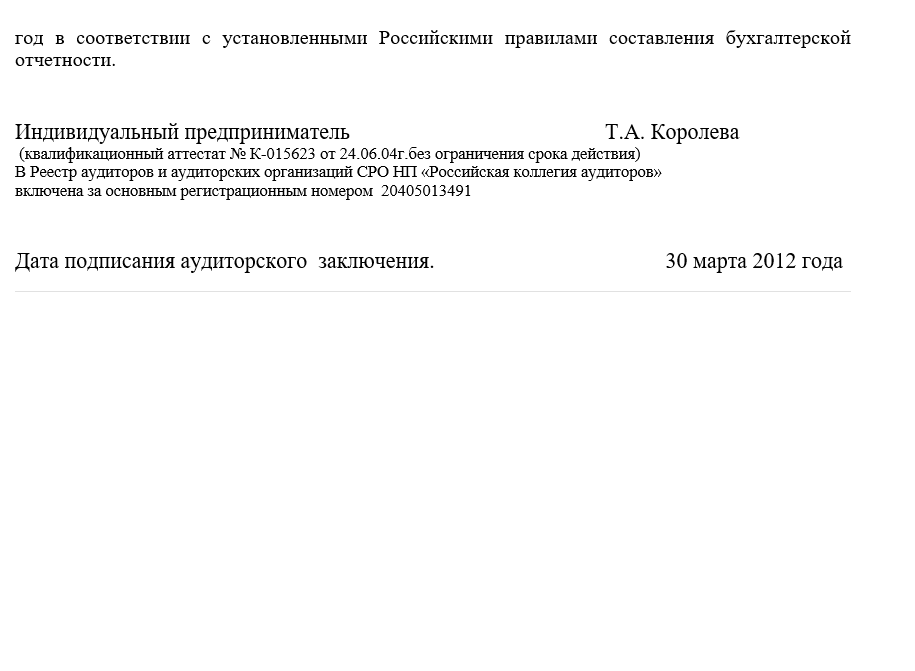

Пример аудиторского заключения вы можете скачать здесь.

Образец аудиторского заключения по проверке БО