Амортизацией называется долговременная операция поэтапного перенесения стоимости основных фондов на выпускаемую предприятием продукцию, целью которой является создание специального амортизационного денежного фонда. Впоследствии эти средства используются для частичной или полной реновации, то есть обновления, основных фондов.

Законом зафиксированы годовые процентные ставки, с помощью которых определяется размер ежегодных отчислений на погашение стоимости объектов фондов. Такая процентная ставка носит название нормы амортизации.

Общие сведения

Средства, начисленные на амортизацию, включены в себестоимость выпускаемых продуктов. То есть после реализации товара часть вырученных средств направляется в амортизационный фонд. Они исчисляются с учётом начальной стоимости фондов, срока их амортизации и использования в процессе производства.

Не всякое имущество может считаться амортизируемым. Таковым, согласно ст. 256 НК РФ, считается имущество, которое:

- является собственностью налогоплательщика;

- используется им для получения прибыли;

- компенсируется путем амортизационных отчислений.

Не являются объектами амортизации:

- собственность, полученная в безвозмездное пользование от третьих лиц,

- объекты жилищного фонда, если только они не используются для извлечения дохода;

- неизменные и невосполнимые виды основных фондов: земля, леса.

Основные функции амортизационных средств:

- восстановление полностью изношенного или негодного оборудования;

- постепенное обновление фондов;

- приобретение новой техники и средств.

Начисление суммы амортизации начинается с даты оприходования, последним сроком начисления амортизации будет момент исключения средств производства с баланса. Начисления не производятся во время ремонта, реконструкции или консервации сроком не менее трёх лет.

Понятие нормы амортизации

Норма амортизации исчисляется путём деления общего размера суммы амортизации за 1 год на начальную стоимость производственных фондов (в %). Иными словами, эта величина обратно пропорциональна периоду полезного применения объекта.

Норма амортизации напрямую связана со сроком полезной эксплуатации различных средств основных фондов. Этот срок определяется с учётом темпов развития науки и техники, технических возможностей по выпуску новых средств, соотношения между потребностями и возможностями в сфере производства.

Методы их расчёта

Для определения норм требуется знать первоначальную стоимость и продолжительность полезной эксплуатации основных фондов.

Рекомендованный алгоритм

Рекомендованный алгоритм расчёта:

С определением первоначальной стоимости обычно проблем не бывает, но установить период использования объектов производства иногда бывает довольно затруднительно. Некоторые предприятия устанавливают эти сроки самостоятельно, в частности, при амортизации нематериальных фондов.

С использованием единого Классификатора

Но можно применить единый Классификатор по амортизационным группам, утверждённый Постановлением № 1 Правительства РФ от 01.01.2002. Если амортизируемый объект относится одновременно к нескольким группам, срок можно установить самостоятельно в пределах допустимых групп. После этого можно исчислить ежемесячную норму амортизации.

Чтобы исчислить сумму за год, ежемесячную норму умножаем на 12. Если нужно вычислить норму амортизации за срок более года или меньше, месячную норму следует помножить на количество месяцев, прошедших с момента оприходования на баланс.

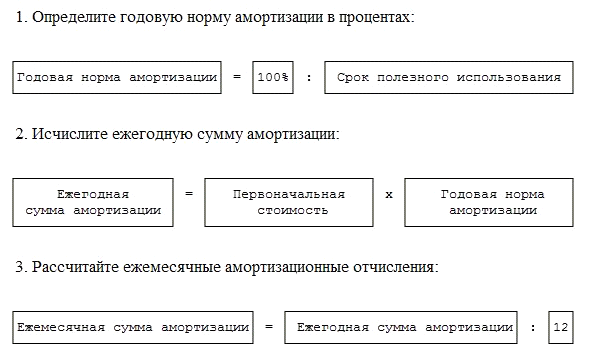

Пример. ООО «Альянс» приобрела автомобиль стоимостью 1 200 000 рублей 23.12.2011 года, который был оприходован 10.01.2012 года. Требуется найти общий размер амортизации за весь период эксплуатации до 01.01.2016 года. Легковой автомобиль относят к амортизационной группе 3, срок эксплуатации от 3 до 5 лет. Фирма определила срок 5 лет.

- Амортизация (за год): 100 % : 5 (лет) = 20 %

- Амортизация (за год): 1200 000 * 20 % = 240 000 руб.

- месячная: 240 000 : 12 – 20 000 руб.

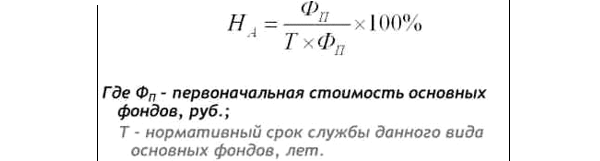

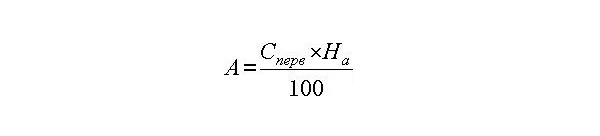

За период с ввода в эксплуатацию машина прослужила 48 месяцев (ровно 4 года). Сумма амортизации: 20 000 х 48 = 960 000 рублей. Для определения и исчисления нормы применяется формула:

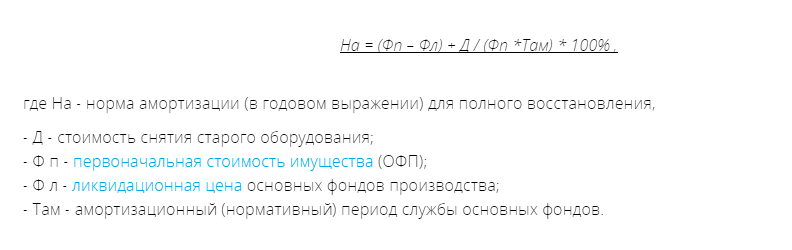

Эта формула может применяться в слегка видоизменённом виде:

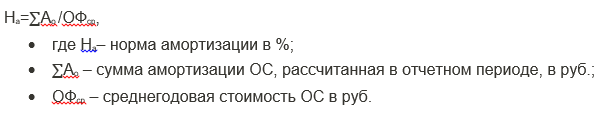

Средняя норма амортизации является важным моментом в планировании суммы амортизации и выведении результатов расчётов. Для исчисления этой величины требуется применить следующие значения: стоимость основных фондов на начало налогового периода, прогнозируемый срок списания имущества, суммы годовых и перспективных выплат по амортизации.

Формула расчета средней нормы амортизации:

Линейный подход

Наиболее популярным является определение нормы амортизации по линейному методу. Ввиду простоты и точности этим методом пользуются 70% всех предприятий.

Согласно этой методики, на предприятии ежегодно производится равномерная амортизация основных фондов. То есть, если, например, принтер приобретён за 20 000 руб., продолжительность его полезной эксплуатации составляет 4 года, то ежегодно будет списываться 5 000 рублей: 20 000 руб. : 4 года = 5 000 руб.

Через 4 года остаточная стоимость по данному принтеру составит 0, но это не означает, что цена его составляет 0. Это объект может прослужить ещё много лет, реальная стоимость его также будет больше 0. Число 0 в балансе означает, что предприятие уже полностью окупило свои издержки на приобретение данной техники.

Влияние износа

В процессе производства основные фонды подвергаются износу, который может быть физическим и моральным. Физический означает утрату первоначальных свойств средств производства. Степень и скорость износа зависят от того, как и в каком режиме происходит эксплуатация, какова квалифицированности персонала, работающего с ним, степени воздействия внешних факторов. Определить уровень физического износа очень важно для определения сумм амортизации.

- Коэффициент физического износа определяется по формуле: КФИ=Амортизация:Первоначальная стоимость ОС.

- Коэффициент годности служит для определения состояния объекта на дату расчета и исчисляется по формуле: КГ= Остаточная стоимость:Первоначальная стоимость ОС.

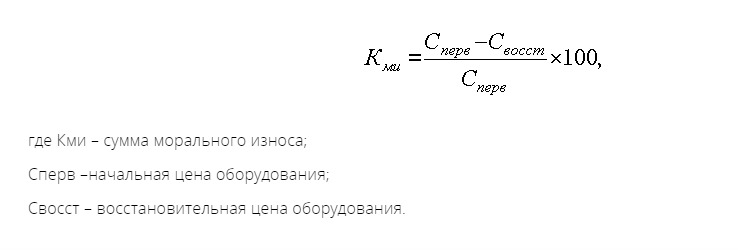

Моральным износом называется обесценивание фондов до достижения ими полного физического износа. Степень морального износа определяется по формуле:

На деле степень изношенности фондов не всегда влияет на их нормальное функционирование. В современных условиях предприятия стремятся внедрять новые технологии, применять более современные средства производства. Для этого используется метод ускоренной амортизации, целью которой является более ускоренное, по сравнению с нормативными, перенесение стоимости фондов на издержки производства.

В этих случаях применяется линейный метод начисления амортизации. Производится увеличение нормы амортизации, но не больше, чем в 2 раза. Проведение ускоренной амортизации стимулируется государством, поэтому можно утверждать, что величина нормы амортизации является понятием общегосударственного масштаба.

Это видео расскажет, в том числе, и о нормах амортизации: