Любому налогоплательщику гарантировано право самостоятельно выбрать способ исчисления амортизационных выплат по любому объекту эксплуатируемого имущества или интеллектуальной собственности. Допускается изменение способа исчисления с началом нового налогового периода, но не чаще одного раза в 5 лет.

Способы начисления амортизации

Линейный способ предполагает начисление амортизационных выплат в отношение каждого отдельного объекта, при нелинейном способе предусмотрено начисление по каждой амортизационной группе. Вне зависимости от установленного способа амортизационных отчислений при использовании зданий, различных сооружений и всех объектов амортизационных групп 8-10 требуется применять линейный метод. В отношение других групп основных фондов предприятие может избрать любой другой способ.

Известно несколько способов амортизационных выплат:

- Линейный. Для определения суммы требуется знать первоначальную стоимость объектов и норму амортизации. Первоначальная стоимость означает затраты на приобретение. Для определения нормы амортизации требуется знать установленный срок полезной эксплуатации.После переоценки за основу может браться текущая (восстановительная) стоимость.

- Способ уменьшаемого остатка. Основой служит размер остаточной стоимости, который вычисляется к началу каждого расчётного периода. Требуется также знать величину нормы амортизации. Предприятие не имеет права устанавливать коэффициент больше 3.

- Снижение стоимости по общему числу лет использования. Требуется рассчитывать на основе двух величин стоимости: начальной и на данный момент. Производится в виде отношения общего числа лет до конца эксплуатации и количества лет запланированного использования.

- Списание стоимости в зависимости от количества произведённой продукции или работ. За основу берётся полный объём работ или выпущенной за отчётный период продукции в натуральную величину. Вычисляется делением начальной стоимости на примерное количество продукции за весь срок эксплуатации.

Способы начисления амортизации описаны в данном видео:

Сравнительная характеристика методов

Линейный

За основу берется первоначальная стоимость объекта, либо его текущая (восстановительная), определённая в ходе переоценки. Во время приёмки каждого вида основных фондов к учёту на предприятии фиксируется срок его предполагаемой эксплуатации. Основой служат следующие факторы:

- Ожидаемый срок полезной эксплуатации на основе прогнозируемой мощности и производительности, который может быть изменён при повышении изначально установленных характеристик, например, после реконструкции или модернизации.

- Прогнозируемый износ, в зависимости от намеченного плана эксплуатирования, искусственных агрессивных и естественных воздействий среды, режима проведения ремонтных работ;

- Различные ограничения при эксплуатации объекта, в том числе нормативно-правового характера. К таким факторам можно отнести срок аренды.

С 01.01.2002 принята единая Классификация для определения сроков использования отдельных объектов основных фондов бухгалтерского учёта. Если данный объект был принят к бухучёту до 01.01. 2002 года, вычисление амортизации происходит, исходя из определённого при введении объекта периода его использования.

Пример:

Уменьшаемого остатка

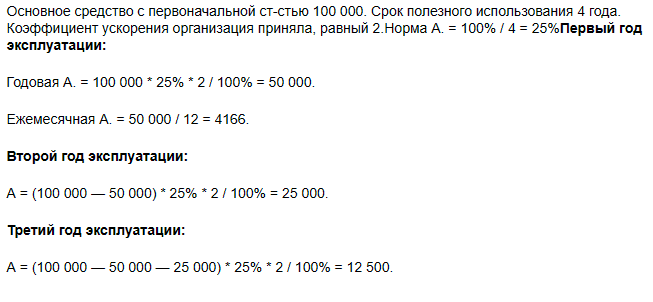

Применяется, когда эффективность эксплуатации объекта снижается с течением времени. Для определения общей величины отчислений требуется вычислить остаточную стоимость на начало периода и норму амортизации. Коэффициент при этом не может быть больше 3 (по новым правилам п.19 ПБУ 6/ 01 (приказ Минфина РФ № 147).

Коэффициент устанавливается самим предприятием, его размер должен быть учтён в учётной документации предприятия.

Пример:

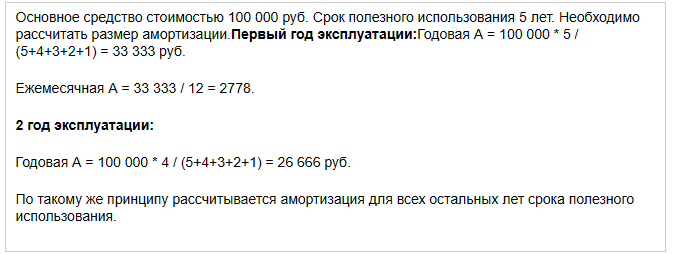

Списание стоимости по сумме чисел лет полезной эксплуатации

Вычисляется с помощью размера первоначальной стоимости объекта, делением количества лет до конца эксплуатации на число лет его полезной эксплуатации.

Пример:

Списание стоимости пропорционально количеству выпущенной продукции или работ

Берутся в расчёт следующие величины: количество произведённой продукции в натуральном исчислении за отчётный период и отношение начальной стоимости к прогнозируемому объёму выпущенной продукции за весь период использования.

Пример: автомобиль куплен за 250 000 руб., прогнозируемый пробег составляет 500 000 км, пробег реальный 10 000 км.

- за истекший отчётный период: 10 000 км х (250 000 : 500 000) = 5 000 руб.

- за весь период: 500 000 х 250 000 : 500 000 = 250 000 руб.

При выборе способа исчисления не следует забывать, что сумма амортизации оказывает влияние на себестоимость выпускаемой продукции и оказываемых услуг.

Нелинейный

Регламентируется ст. 259.2 НК РФ. Состоит в том, что в первую половину времени использования объекта списывается до 70 % первоначальной стоимости (для сравнения: 50 % — при линейном).

После окончания полезной эксплуатации около 10 % стоимости не списывается на расходы, а продолжает амортизироваться дальше.

Этот метод имеет свои недостатки:

- В бухгалтерском учёте нет понятия, аналогичного нелинейному способу в налогообложении, поэтому предприятия, применяющие этот метод при расчёте налога на прибыль, испытывают определённые трудности.

- Сумма амортизация, которая не была доначислена, при списании объекта продолжает амортизироваться, а не переходит в разряд внереализационных расходов.

- Остаточная доля стоимости фондов при высокой инфляции к концу эксплуатации обесценивается во времени.

Методика начисления

Правильный подбор методов и способов амортизации играет большую роль в успешном развитии и функционировании предприятия. От этого зависит и количество налогов, выплачиваемых в казну.

Правильный подбор методов и способов амортизации играет большую роль в успешном развитии и функционировании предприятия. От этого зависит и количество налогов, выплачиваемых в казну.

- Кумулятивный метод начисления используется при применении двух способов амортизации: уменьшаемого остатка и списания по сумме чисел лет, когда сумма начисленной амортизации постепенно уменьшается. Это бухгалтерский способ для ускорения амортизации. Его суть состоит в том, что значительная часть отчислений производится в первые годы эксплуатации.

- Прямолинейный способ означает прямолинейно-пропорциональное начисление амортизации. Этот метод стал наиболее распространённым в современном финансовом менеджменте нашей страны, на нём основывается метод линейной амортизации.

- Ускоренный метод означает сокращение срока амортизации при увеличении норм амортизации. Применяется только в отношение активной группы производственных фондов, а именно машин, механизмов и оборудования. Введении этого метода находится в компетенции самого предприятия. Метод признан довольно эффективным, поэтому довольно распространён:

- он позволяет ускорить развитие инновационных процессов, быстрее обновляется техника и механизмы;

- быстрее формируется запас внутренних финансовых средств предприятия, то есть увеличивается чистый денежный поток;

- сокращается размер налога на прибыль в результате снижения балансовой прибыли;

- понижается негативное воздействие инфляции на реальную стоимость активов.

Применяется он и в отношение нематериальных активов.

Равномерное начисление основано на принципе получения равномерной пользы от эксплуатации основных фондов в течение всего периода их использования. Этот метод очень популярен ввиду своей простоты. Особенно выгоден он для нематериальных активов, с которых предприятие получает регулярный доход, например, патентов и лицензий.

Формула: (S – H) : n, где

- S – первоначальная стоимость;

- H – остаточная стоимость;

- N – период использования объекта фондов.

Пример. Организация купила оборудование за 32 600 руб. Установлен 4-хлетний срок эксплуатации.

Ежегодное начисление амортизации: (32 600 – 5 000) : 5 = 5 520 руб.

| год | Первоначальная стоимость | Амортизационные начисления | Накопленные суммы амортизации | Балансовая стоимость к концу года |

|---|---|---|---|---|

| 1 | 32 600 | 5 520 | 5 520 | 27 080 |

| 2 | 32 600 | 5 520 | 11 040 | 21 560 |

| 3 | 32 600 | 5 520 | 16 560 | 16 040 |

| 4 | 32 600 | 5 520 | 22 080 | 10 520 |

| 5 | 32 600 | 5 520 | 27 600 | 5 000 |

Методы расчета амортизации основных средств — тема данного видео:

Способ отражения расходов

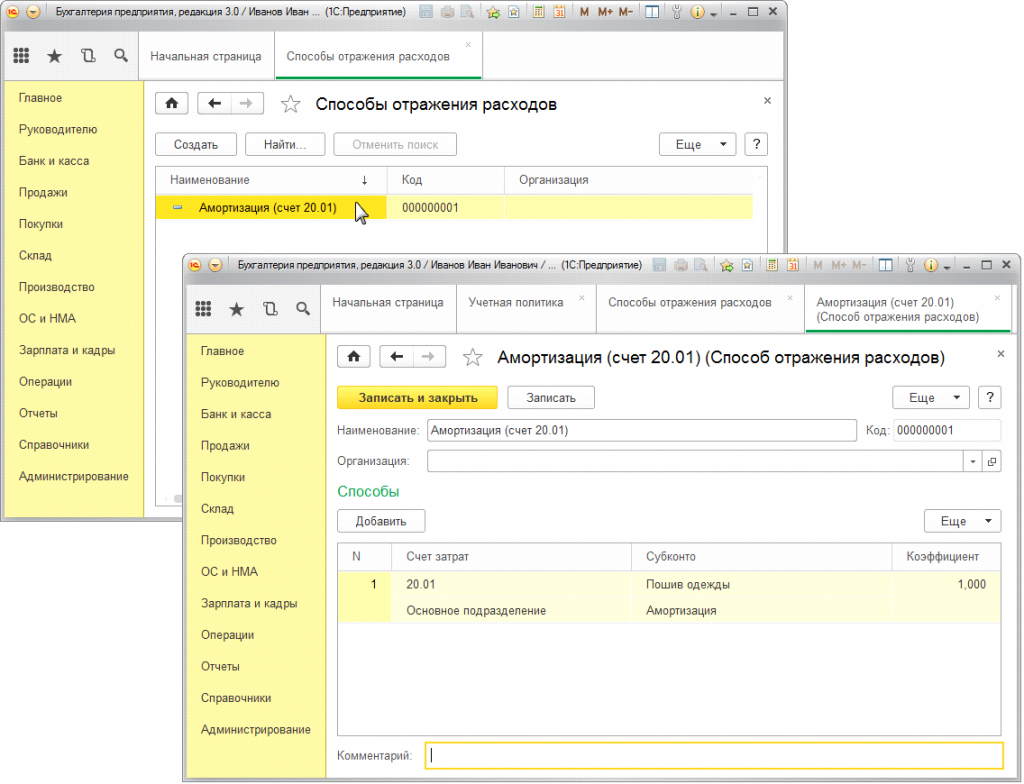

При оприходовании объекта на баланс требуется определить, куда будет начисляться амортизация после окончания расчётного срока. Для этого в 1С используется справочник «Способы отражения расходов». Необходимо в него зайти и создать новый элемент.

- В справочнике необходимо найти элемент «Доходы и расходы».

- Далее – «Способы отражения расходов». Нажать кнопку «создать». Если нужно изменить уже имеющую, следует нажать «изменить».

- Следует указать наименование предприятия и нажать «добавить».

- В разделе «счёт затрат» выбрать номер счёта и ввести данные в дополнительные поля.

- Выбрать субконто (справочник «Счета затрат») и внести в соответствующее поле. Заполнить поле «коэффициент» (из справочника).

Справочник

Справочник расходов по амортизации в 1С Предриятии показан в данном видео: