Контролем качества аудиторской деятельности называют процедуры и методы, которые используются для того, чтобы определить соответствие работы компании или частного аудитора определенным законодательством требованиям. Внешние плановые проверки осуществляются не чаще, чем раз в год, и не реже, чем раз в 5 лет, внеплановые назначаются после поступления жалоб на аудиторов при нарушении законов, стандартов, правил, Кодекса этики.

Общие сведения о методике

Контроль за деятельностью аудиторов необходим, чтобы обеспечить состоятельность проводимых ревизий, то есть, исключить ошибочные выводы и заключения. В подобных мероприятиях заинтересованы не только государство и общество, но и собственники бизнеса (учредители, участники, акционеры), руководители предприятий, кредиторы (поставщики, подрядчики, банки).

Органы, осуществляющие внешний контроль качества аудита

Понятие и особенности

Аудит – профессиональная услуга, которая отличается:

- неосязаемостью;

- невозможностью осуществить предварительную оценку;

- неопределенностью;

- персонифицированной направленностью;

- комплексностью;

- несохраняемостью.

Аудитория широкая, результаты аудита часто противоречивые.

Проверяются все юридические лица и индивидуальные аудиторы на предмет:

- независимости;

- профессиональной компетенции;

- обеспечения материальными, трудовыми и финансовыми ресурсами;

- прозрачности назначения проверяющих;

- достоверности отчетов;

- публичности результатов;

- своевременного устранения недостатков.

Нормативное закрепление

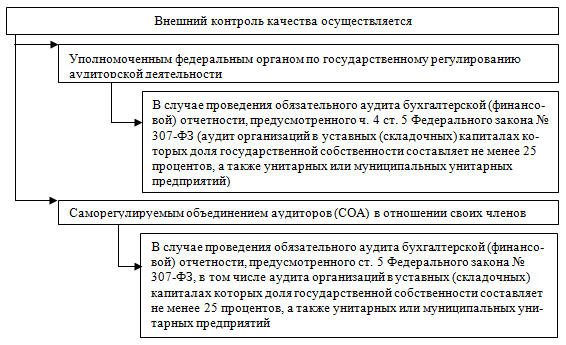

В процессе проведения ревизий необходимо учитывать требования закона № 315-Φ3, закона № 119-ФЗ, ФПСАД № 7, ФПСАД № 34. Уровни контроля определены в ст. 14 закона № 315-Φ3. Ревизии осуществляются:

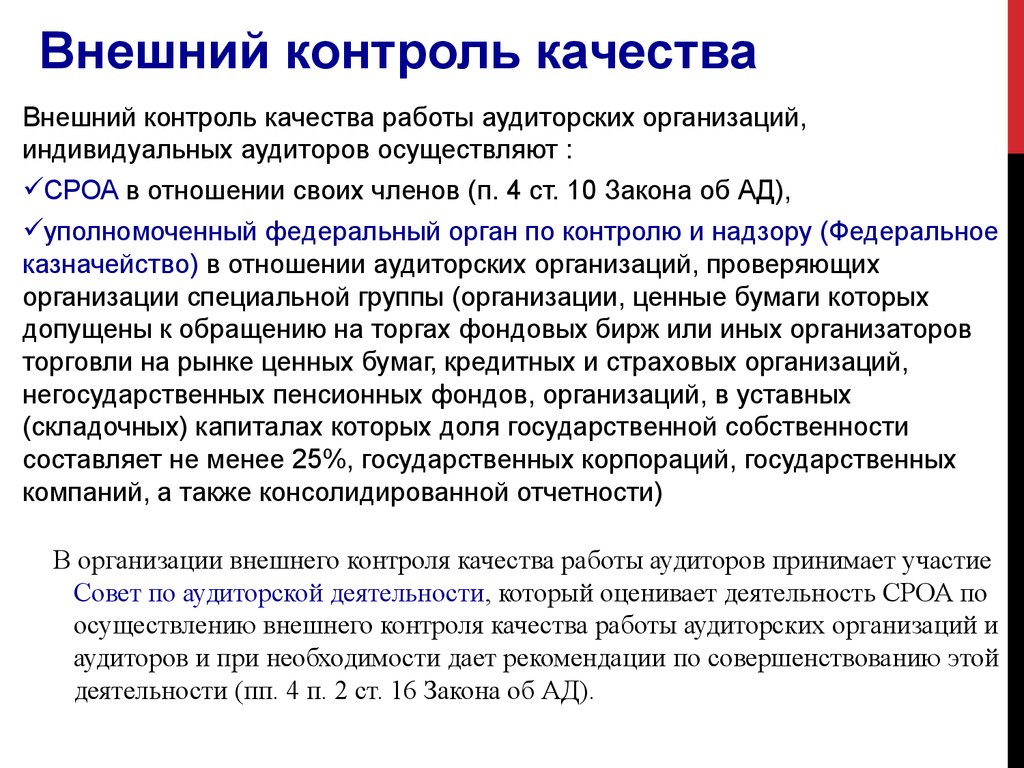

- Росфиннадзором, устанавливающим систему, осуществляющим проверки самостоятельно и делегирующим эту обязанность аудиторским объединениям;

- аудиторскими объединениями п. 2 ст. 14 и п. 4 ст. 200.

Ревизии проводятся, базируясь на:

- Программу соответствия условиям и требованиям лицензии;

- Программу и Временные методические рекомендации Министерства финансов (протокол № 36).

Качество работы оценивается на основе закона № 119-ФЗ, федеральных и внутренних стандартов и правил (Постановления Правительства № 80 и Постановления Правительства № 696), международных стандартов, Кодекса этики, условий заключенных договоров.

Система внешнего контроля качества аудита

Цели и функции

Основная цель оценки аудита — обеспечить соответствие работы аудиторов критериям качества и требованиям Кодекса этики. Функции:

- предотвратить неверные оценки риска;

- обеспечить соблюдение качества ревизий и интересов пользователей услуги;

- достичь уверенности, что качество работы аудиторов соответствует требованиям заказчиков;

- обеспечить доверие пользователей к мнению аудиторов по отношению к достоверности данных финансовых отчетов.

Порядок проведения мероприятий по внешнему контролю качества аудита

Приказ Росфиннадзора

Проверка осуществляется по приказу Росфиннадзора, в котором указывается:

- дата и номер;

- наименование органа;

- должность и ФИО лица, которое обязано провести мероприятие;

- наименование юридического лица (ФИО ИП), которое будет проверяться;

- предмет, задачи, цели мероприятия;

- правовое основание;

- дата начала и конца;

- печать.

Графики

Плановые ревизии проводятся:

- не чаще, чем раз в год, не реже, чем один раз в 5 лет;

- не чаще, чем раз в год, не реже, чем один раз в 3 года (если организация проводит аудиты в страховых и кредитных учреждениях, пенсионных фондах, государственных компаниях, субъектах, чьи ценные бумаги размещены на фондовом рынке).

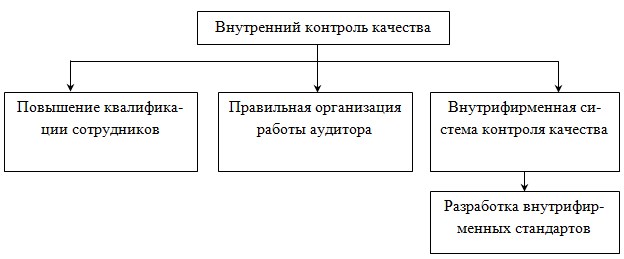

Внутренний контроль качества аудита и его цели

Процесс проведения

Процесс проведения подобных мероприятий в России до сих пор регламентирован недостаточно. Нет четких критериев для выбора объектов, количество методических материалов недостаточное, возникают проблемы с финансированием.

Росфиннадзор и саморегулирующие организации самостоятельно разрабатывают правила проведения проверок (формы, периодичность, сроки) и оформления результатов. Перед ревизией юридическому лицу или ИП отправляется уведомление о ее включении в план.

Проверяемые организации отбираются, базируясь на:

- содержание годового отчета;

- количество клиентов;

- результаты предыдущих проверок.

Обязанности проверяющего

Проверяющие должны:

- постоянно постоянно контролировать организации и ИП;

- обладать необходимыми полномочиями;

- быть независимыми от проверяемого;

- соблюдать конфиденциальность.

Все специалисты, занимающиеся внешними проверками аудиторов, обучаются методике, их знания и навыки контролируются. После ревизий осуществляется мониторинг мероприятий, проведенных для устранения выявленных недостатков.

Субъекты

Существует 4 субъекта:

- Министерство финансов (уполномоченный орган Росфиннадзор);

- аудиторские объединения;

- аудиторские организации;

- индивидуальные аудиторы.

Росфиннадзор проверяет организации, объединения – аудиторские организации и своих членов, организации и индивидуальные аудиторы занимаются самоконтролем.

Полезная информация по ВККА

Оценивание

Проверяется выполнение договоров, заключенных после предыдущей проверки. Оценивается:

- качество подготовки к аудиту;

- соблюдение сроков, объем, результаты;

- документы, подтверждающие нарушения;

- документы, подтверждающие выполнение рекомендаций;

- копии обращений к экспертам и их ответов.

Особое внимание уделяется качеству внутреннего контроля. Существует 3 его вида:

- предварительный;

- текущий;

- последующий.

В ходе проверки учитывается специализация аудитора (с соответсвующей лицензией) или организации по отраслям, риски, методы и способы расчетов. Результаты оформляются в виде заключения или акта и отправляются руководителю проверяемой организации и заказчику проверки.

О проведении контроля качества за аудитом расскажет видео ниже:

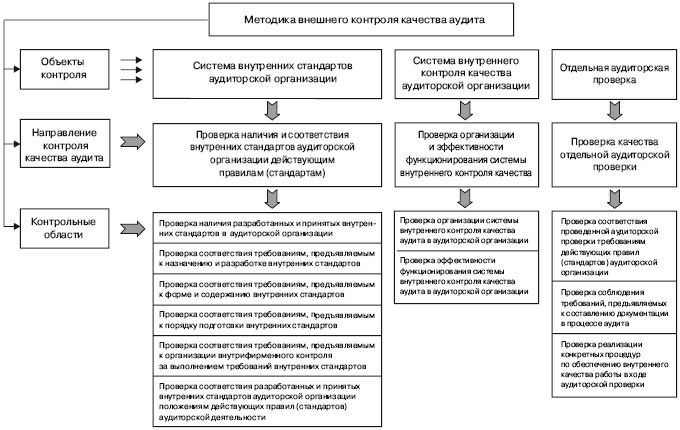

Объекты и предмет

Объектами ревизий являются внутренние стандарты и их соответствие законодательству. Проверяется наличие следующих внутренних документов:

- общих положений, содержащих стандарты разработки внутренней документации, этики аудиторов, внутреннюю структуру организации, порядок проведения проверок;

- порядка проведения аудита: планирования, ответственности, порядка оценки и оформления результатов, использования услуг третьих лиц;

- порядка формирования выводов (порядка составления заключений и других документов);

- методологии по различным целям проведения проверки, сферам деятельности;

- требований к образованию и квалификации сотрудников.

Вся документация должна соответствовать законодательству. При разработке обязательно соблюдение профессиональной терминологии. Предмет контроля качества — соблюдение требований закона № 315-Φ3, стандартов и правил, Кодекса этики (п.3 ст. 10 закона № 307-ФЗ).

Как действует система внешнего контроля аудиторов

Все аудиторские организации и ИП обязаны предоставлять Росфиннадзору годовые отчеты. Их анализ позволяет систематизировать проведение контролирующих мероприятий. Внешний контроль более эффективный, чем внутренний. Он независимый, позволяет объективно оценить качество внутреннего контроля.

Методика проверки наличия внутренних стандартов и их соответствия действующим правилам