Налог, который обязаны уплачивать в бюджет все работодатели за своих работников каждый раз, когда происходит начисление и выплата заработной платы называется подоходным налогом. При разных ситуациях данный налог рассчитывается по разным ставкам. Это может быть, как 13% и 9%, так и 30% и 35 %. Сведения по суммам выплаченных налогов раньше работодатели должны были учитывать в форме 1-НДФЛ.

В этом документе отражались суммы уплаченных подоходных налогов в бюджет на своих работников. Заполнялась форма каждый месяц, одновременно с начислением заработной платы своим сотрудникам.

Понятие 1-НДФЛ

После 2011 года все налоговые агенты заполняют регистр 1-НДФЛ. В нем указываются те же сведения, но по каждому налогоплательщику отдельно.

В регистре должны быть отражены суммы всех доходов и налогов, выплаченных предприятием или предпринимателем своим сотрудникам или временно принятым работникам. Если посмотреть внимательно то, регистр очень похож на прежнюю форму 1-НДФЛ. И поскольку каждый работодатель обязан самостоятельно «под себя» разрабатывать регистр, то естественно, что за образец берется как раз та самая форма. Они похожи, но есть различия, которые необходимо знать и учитывать при ведении регистра подоходного налога.

Форма регистра

Чтобы начать использовать регистр учета 1-ндфл нужно открыть шаблон этого документа в бухгалтерской программе и применить его к своему предприятию. В случае, когда вы самостоятельно хотите разработать его, можно взять за основу раннее применявшуюся форму 1-НДФЛ.

Чтобы начать использовать регистр учета 1-ндфл нужно открыть шаблон этого документа в бухгалтерской программе и применить его к своему предприятию. В случае, когда вы самостоятельно хотите разработать его, можно взять за основу раннее применявшуюся форму 1-НДФЛ.

В регистре должны быть следующие сведения:

- Фамилия, имя, отчество работника;

- Число, месяц и год рождения;

- ИНН сотрудника;

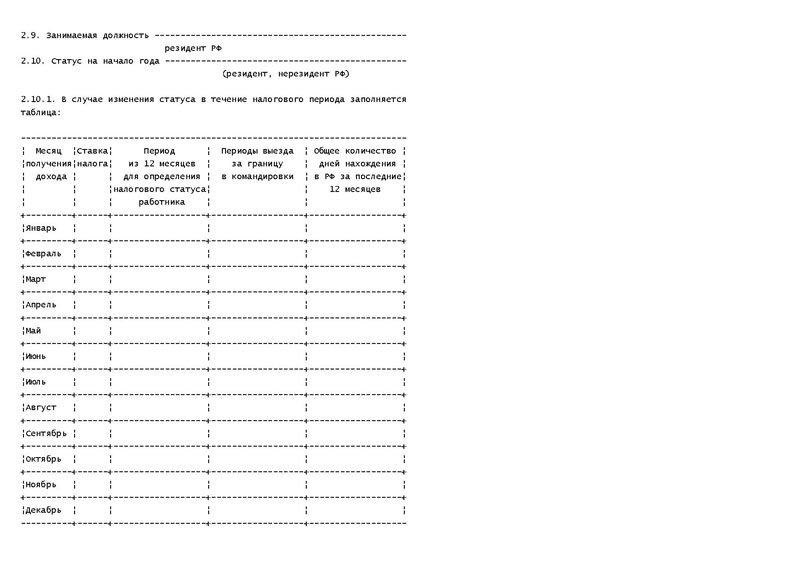

- Резидент или нерезидент. Этот пункт необходим, так как позволяет рассчитать правильно ставку налога;

- Общее количество доходов, выплаченных сотруднику. Обязательно нужно указывать коды доходов и дату выдачи зарплаты;

- Общее количество налоговых вычетов. Здесь тоже стоит отметить коды, согласно которым были сделаны вычеты. Указываем далее сумму дохода за минусом положенного вычета;

- Итоговая сумма налогов, которая была посчитана и вычтена из зарплаты. День, когда данная сумма была вычтена из зарплаты и день, когда был перечислен налог. Также указываются основания перечисления, т.е. число и номер платежки.

Порядок заполнения

При поступлении на работу сотрудник обязан предоставить необходимые сведения о себе, которые заносятся в его личную карточку и хранятся в отделе кадров или бухгалтерии. Затем, при начислении заработной платы, на каждого работника заводят регистр 1-НДФЛ. Его заполняют согласно сведениям, указанным в личной карточке сотрудника. Если каких-либо индивидуальных данных сотрудника не хватает, необходимо уточнить их.

В целом, внесение сведений в регистр не отличается от обычного заполнения налоговой карточки 1-ндфл. Туда нужно носить все данные налогоплательщика, величину дохода и величину налогового вычета, положенного по закону и подтвержденного соответствующими документами. Также необходимо указывать дату и порядковый номер документа, согласно которому произошло перечисление средств.

Заполнять регистр должен работодатель или представитель работодателя. Сдавать в налоговую документ тоже входит обязанность работодателя.

Применяемые коды

При заполнении налоговой карточки 1-НДФЛ применяются специальные коды доходов и вычетов. Наиболее часто используются следующие коды доходов:

При заполнении налоговой карточки 1-НДФЛ применяются специальные коды доходов и вычетов. Наиболее часто используются следующие коды доходов:

- 2000 – начисленная и выплаченная заработная плата, а также премия и другие выплаты;

- 2012 – оплата отпускных налогоплательщику;

- 2300 – оплата больничных листов;

- 2400 – полученные доходы от аренды, автомобилей, связанных с перевозками грузов, а также от сдачи в аренду различных трубопроводов, ЛЭП, компьютерных сетей и т.д.;

- 1400 – передача на праве аренды некоего имущества, кроме транспорта и средств связи;

- 2760 – выплаченная материальная помощь работающим или вышедшим на пенсию сотрудникам;

- 4800 – другие выплаты, в том числе за неиспользованные дни положенного по закону отпуска.

Коды вычетов, которые следует использовать для заполнения регистра 1-НДФЛ:

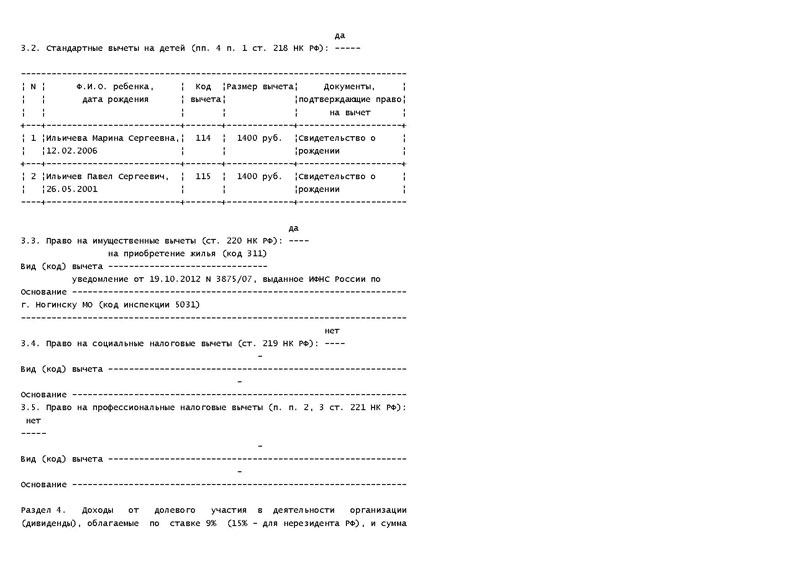

- Так называемые «детские» стандартные вычеты с номера 114 по 125 включительно;

- Имущественные: номера 311, 312;

- Социальные: №№ 320, 321,324;

- Профессиональные: №№ 403-405 включительно;

- Особые вычеты, в определенных пределах: №№ 501, 503, 505,508.

Подробнее прочитать о кодах вычетов можно в Приложении №2, Приказ ФНС от 10 сентября 2015 г.

Пример заполнения

Заполняется для налоговой инспекции бланк 1-НДФЛ в 9 разделах. В них указывают сведения о доходах и вычетах физического лица, являющегося сотрудником организации.

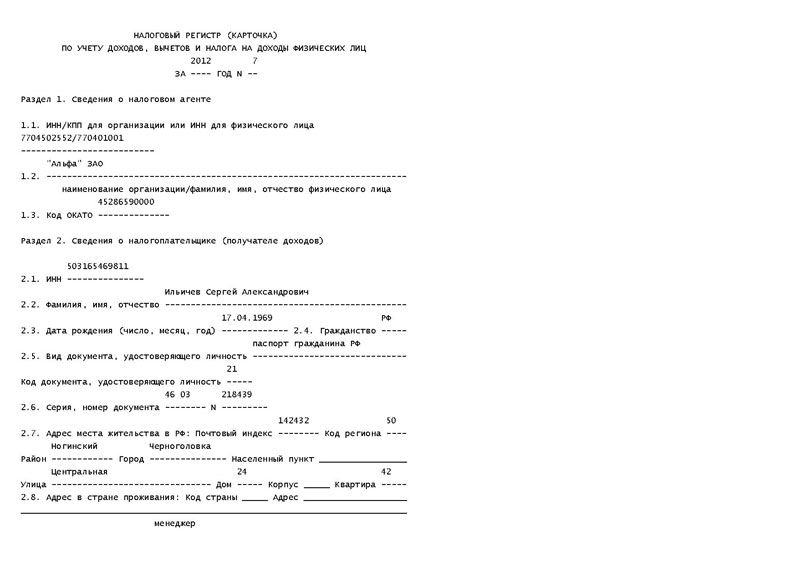

В разделе 1 следует указать данные о работодателе, такие как:

- Код налоговой инспекции к которой относится работодатель;

- ИНН компании и его КПП и ОГРН;

- Юридический адрес и телефон компании;

- Полное название организации.

Во втором разделе должны быть озвучены данные физического лица, за которого компания или предприниматель уплачивает налоги. В случае, когда работник является жителем другой страны необходимо указывать его точный адрес в родной стране с кодом государства.

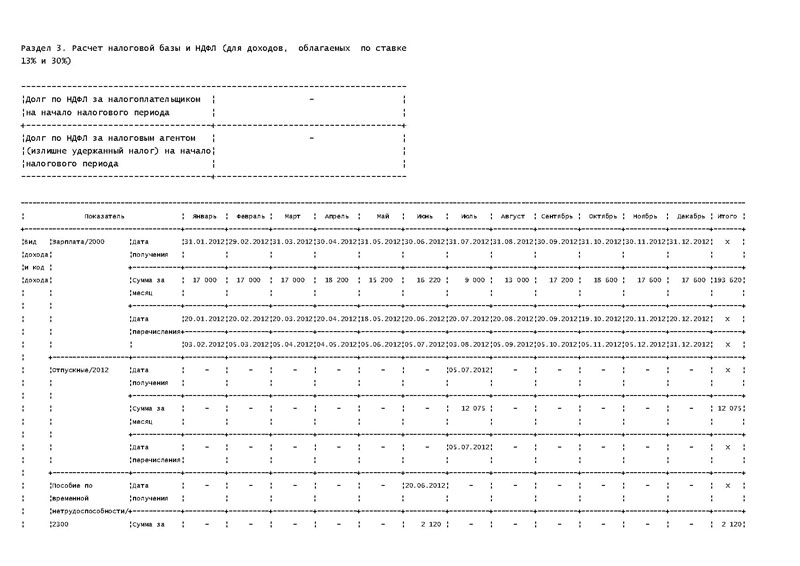

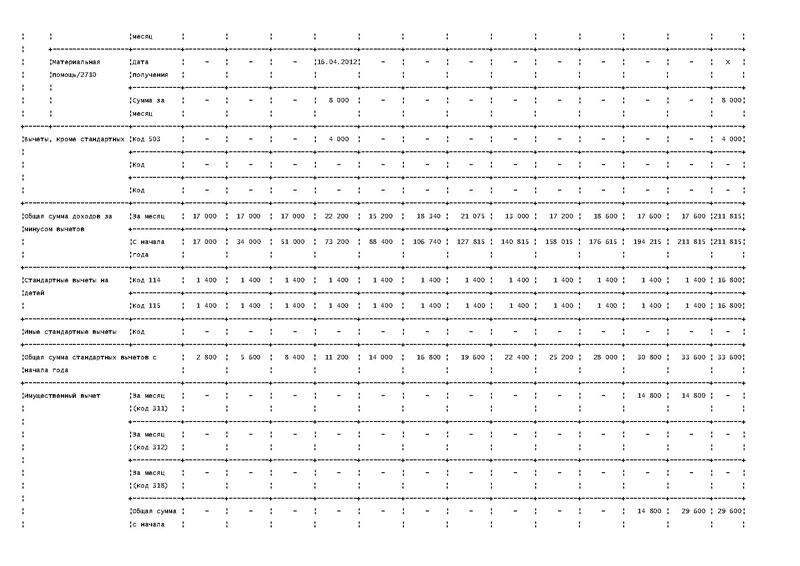

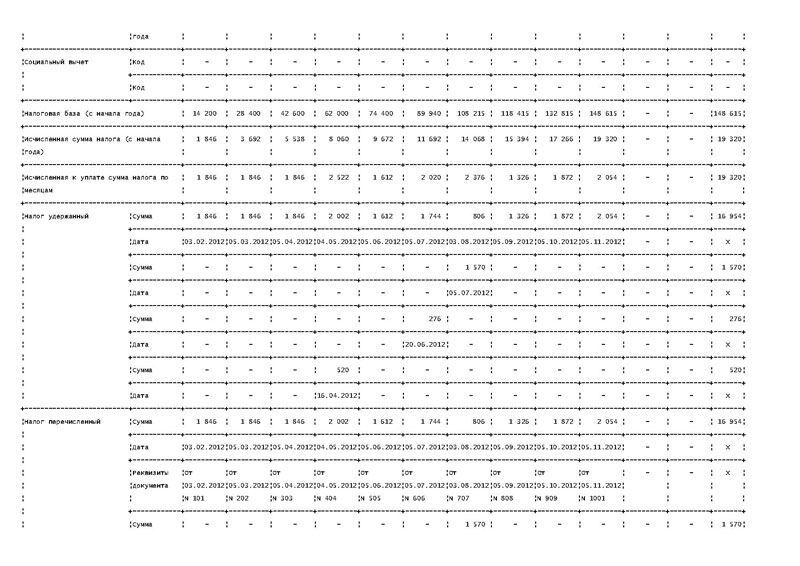

Третий раздел отчета содержит информацию о налоговой базе, на которую будет начисляться подоходный налог. Эта информация должна быть внесена в таблицу, где указаны:

- Сумма дохода;

- Величина начисленных налогов;

- Общая сумма положенных и подтвержденных документами, вычетов;

- Сумма начисленных и выплаченных налогов.

Далее:

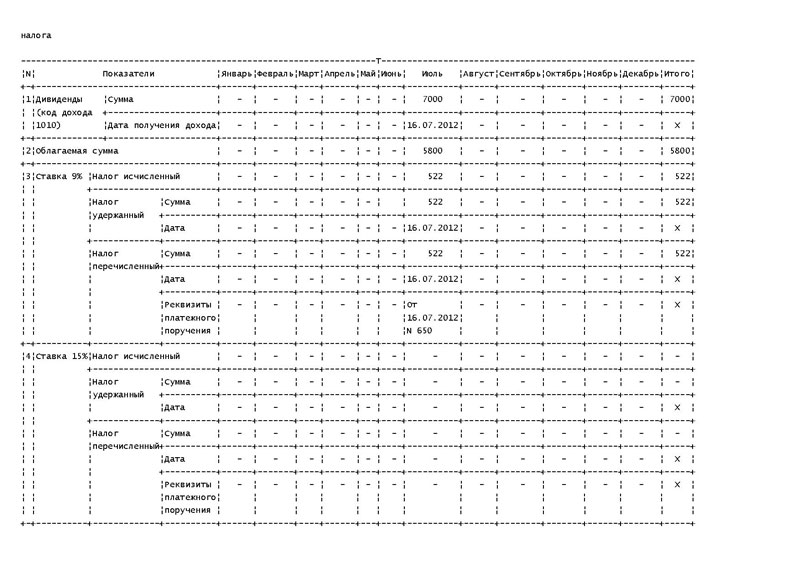

- Следующий раздел – дивиденды. Здесь можно увидеть сумму полученных дивидендов и величину начисленного налога по ставке 9%.

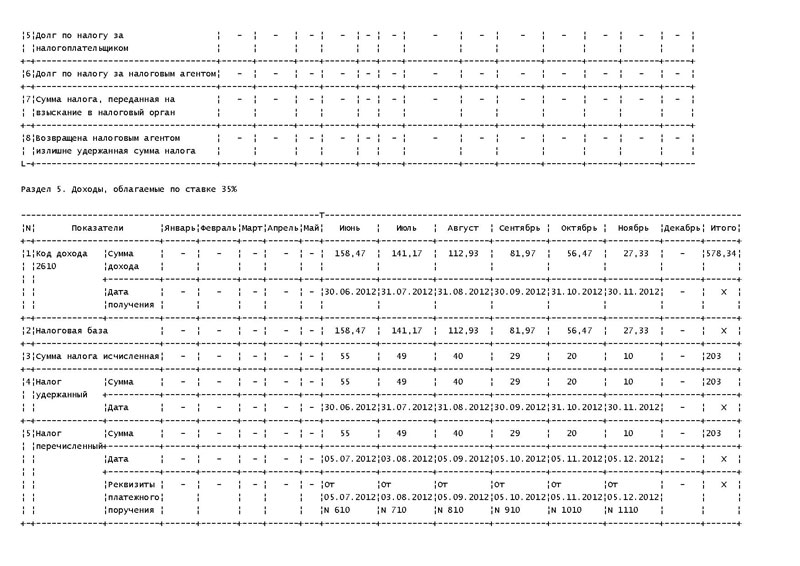

- В пятом разделе отражаются виды доходов, облагаемые по повышенной ставке 35% и относящиеся к выигрышам в лотереях и конкурсах.

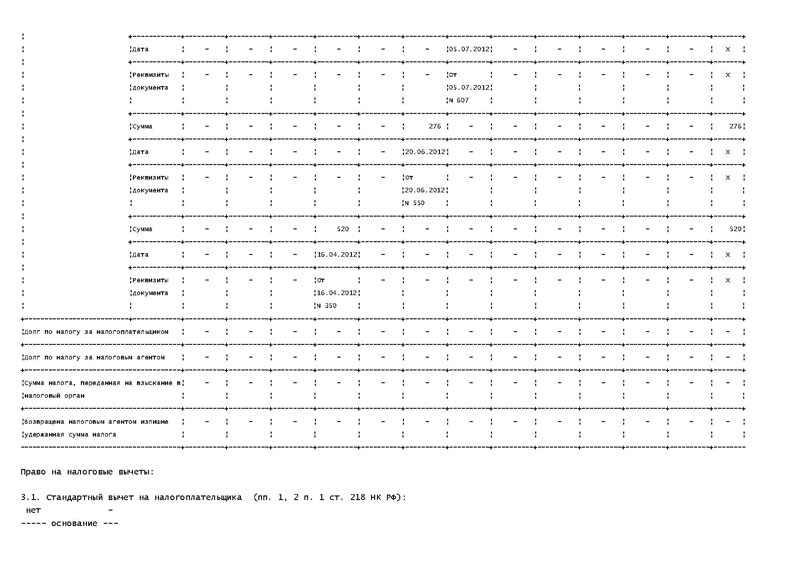

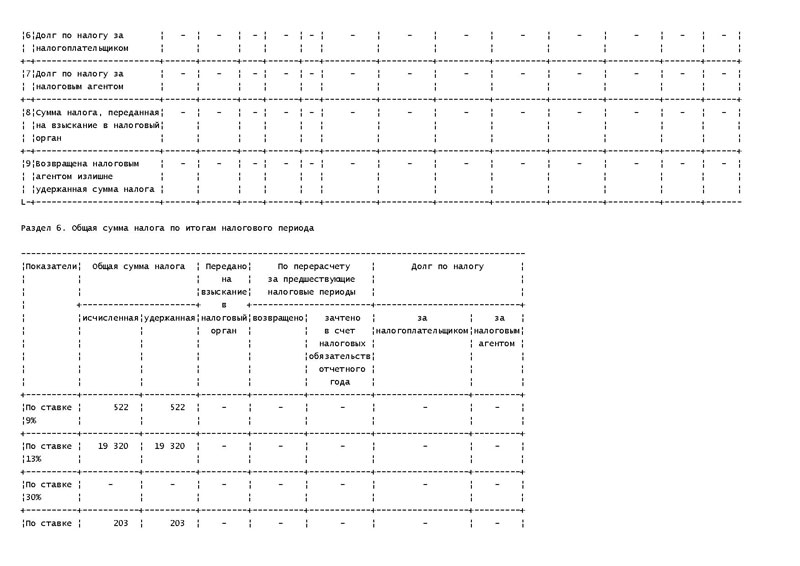

- Очередные разделы 6 и 7 являются итоговыми по видам налогов и доходов. Здесь же нужно указать сумму вычетов.

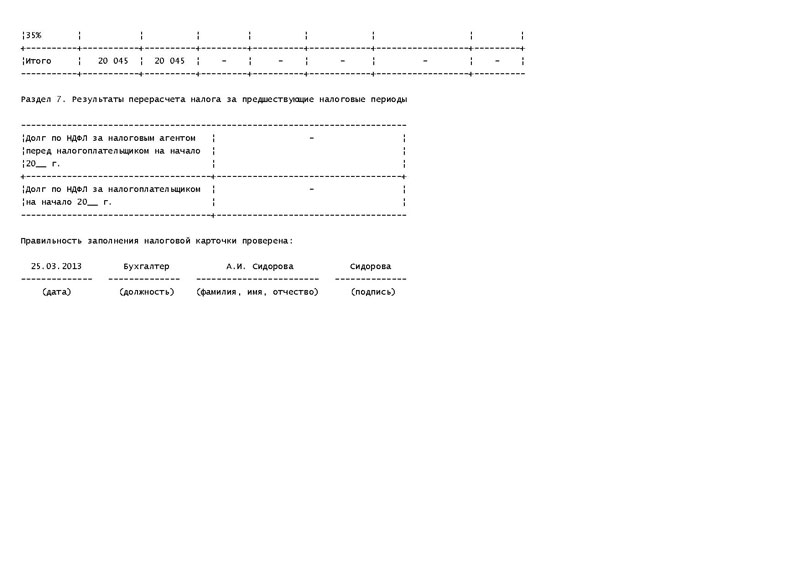

- Заключительный раздел посвящен корректировке и перерасчетам предыдущих помарок. После произведенных доработок нужно произвести доплату в бюджет или сделать запрос на возврат излишне уплаченных сумм в налоговую инспекцию.

Документ подписывается руководителем и визируется печатью предприятия.

Бланк вы можете скачать здесь.

Образец заполнения 1-НДФЛ

Сроки сдачи

Регистр 1-НДФЛ оформляется ежемесячно на каждого работника отдельно. В него вносят данные о полученных доходах, в том числе отпускных, премиальных и компенсационных выплатах. Также туда входят все вычеты и сумма налога, подлежащая уплате в казну.

После этого оформленный документ должен быть сдан в налоговую инспекцию. Полученные сведения дают возможность фискальным службам осуществлять надзор за надлежащим порядком исчисления и уплаты налогов.