НДС достаточно сложный для расчетов налог и поэтому иногда может возникнуть его переплата. Для того чтобы избежать трудоемкой процедуры возврата можно воспользоваться методом отнесения НДС в зачет, например, пропорциональным, раздельным и другими.

Понятийная база

Особенности и характеристика

Если по любой из причин платеж по НДС у предприятия или ИП превысил необходимый предел, то для его компенсации налогоплательщик, на свой выбор, может применить один из двух методов:

- Возврат.

- Зачет.

Метод зачета является более простым, так как он не требует от компании заниматься финансовыми перечислениями, а необходимо только соблюдение некоторых условий:

- Торговые операции (продажи) проводились с компаниями, зарегистрированными в ФНС.

- Размер выплаченного НДС по итогам подотчетного периода превышает необходимый.

- Операция зачета оформлена в соответствии с требованиями НК.

Данный метод может применяться для:

- Оплаты предстоящих платежей по НДС.

- Оплаты предстоящих платежей по другим налогам.

- Погашения имеющихся долгов, недоимок, штрафов и пени перед бюджетными органами.

- Возмещения авансовых платежей.

Если вы задаетесь вопрос о том, на основании чего я приму НДС к зачету, тогда внимательно читайте следующую главу статьи.

Про зачет уплаченного НДС расскажет видеоролик ниже:

Нормы в этой сфере

Правила зачета НДС регламентированы Налоговым кодексом РФ и соответствующими постановлениями правительства. Нормативной основой для применения данного метода выступают такие статьи НК как:

- 146 – зачет по долгам.

- 176 – сроки применения.

- 78 – сфера и порядок применения.

Проводки по принятому к зачету НДС, его условия, порядок принятия — все это рассмотрено далее.

Процедура зачета НДС

Решение о зачете НДС (при отсутствии долгов и недоимок) принимает налогоплательщик самостоятельно. От ФНС подобной инициативы ждать не стоит. Из дополнительных документов необходима лишь декларация.

Сроки подачи заявления не определены. Но налоговики рекомендуют это делать:

- При подаче декларации.

- Во время проверки декларации, и до принятия решения по результатам комиссии.

- Не позднее трех лет после переплаты.

Про заявление и методы зачета НДС (пр. по основным средствам, переплаты по прибыли в счет НДС и т.п.) читайте ниже.

Ошибка при зачете НДС

Заявление

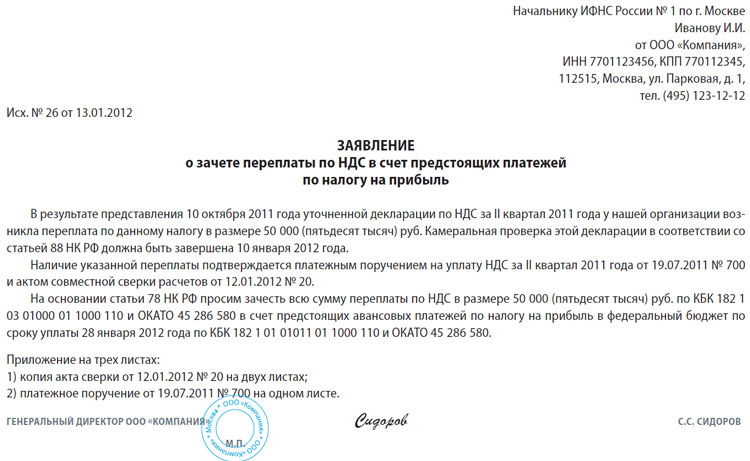

Подается заявление на зачет НДС в произвольной форме. В нем должно быть обязательно указано:

- Куда подается (номер инспекции ФНС).

- От кого (с полными реквизитами включая ИНН и ОГРН).

- Сумму переплаты НДС со ссылкой на декларацию.

- На какие платежи направить зачет (с указанием КБК).

- Номер счета при необходимости.

- Указание об отсутствии налоговых задолженностей.

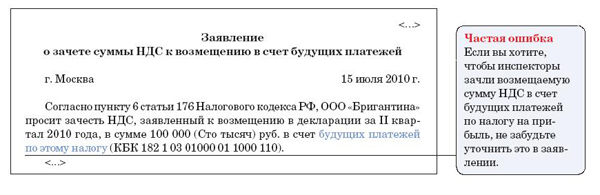

Заявление на зачет НДС в счет будущих платежей

Заявление на зачет НДС в счет будущих платежей

В счет будущих платежей по НДС

Разница, возникшая вследствие переплаты, направляется на оплату НДС следующего периода. Зачет возможен только при отсутствии долгов по другим налоговым платежам. Для его осуществления необходимо заявление плательщика НДС. Автоматически или по инициативе ФНС зачет в счет будущего НДС не производится. Заявление может подаваться:

- Через электронные (компьютерные) средства связи. В этом случае электронная подпись – обязательна.

- На бумаге.

Про НДС, уплачиваемый методом зачета, в счет будущих платежей по другим налогам читайте ниже.

Это видео расскажет вам про зачет взаимных требований по НДС:

В счет будущих платежей по другим налогам

И в этом случае необходима подача заявления с указанием адреса зачета. К заявлению должна прилагаться декларация. Инспекция ФНС должна принять решение о зачете по прошествии десяти дней со дня подачи заявки и письменно проинформировать об этом.

В счет погашения недоимок по остальным налогам

А вот здесь заявления не требуется. Решение принимает инспекция ФНС, основываясь на Налоговом кодексе. Более того это зачет первоочередной и без его осуществления другие зачеты невозможны. Инспекция обязана лишь письменно уведомить налогоплательщика о свершившимся.

Про зачет НДС с аванса полученного расскажем ниже.

Аванс

Зачет НДС с платежей, полученных авансом возможен тогда, когда:

Зачет НДС с платежей, полученных авансом возможен тогда, когда:

- Договор, на основании которого происходила сделка, расторгнут, приостановлен или изменен.

- Аванс возвращен.

Эти условия являются основанием к возврату НДС с аванса как полученного, так и выплаченного.

В первом случае условиями зачета можно провести с плательщиком аванса в том случае, если с ним действует другое соглашение. Это будет возможно только с момента отгрузки (заполнения счет-фактуры) по новому договору.

Для принятия к зачету НДС с выплаченного аванса следует представить несколько документов:

- Счет-фактуру от поставщика на сумму аванса.

- Платежки, подтверждающие факт перечисления аванса.

- Договор на на котором основывалась сделка.

Учет НДС с перечисленных авансов в 1С Бухгалтерии рассмотрен в данном видео: