на основную систему налогообложения (ОСНО)")

Многие начинающие предприниматели при регистрации бизнеса, по возможности, выбирают УСН. Но по мере своего развития компания часто перерастает те условные ограничения, которые присутствуют при упрощенной системе. Поэтому и возникает необходимость перехода с УСН на ОСНО.

Возможен ли переход с УСН на ОСНО

Возможности и условия перехода на ОСНО с УСН изложены в 346-ой статье налогового кодекса. Этот переход сложный процесс, требующий:

- Полной перестройки системы бухучета.

- Учета возросших налоговых платежей перед бюджетом.

Поэтому все эти аспекты обстоятельно изложены в НК.

Данное видео расскажет о переходе с УСН на ОСНО:

Условия

Есть два варианта возможной смены упрощенной системы на основную. Это:

- Собственное решение руководства компании. Для его реализации необходимо уведомление, поданное в налоговую до 15-го января того года, в котором планируется переход.

- Волевое прекращение действия спец режима решением ФНС, связанное с нарушениями условий применения УСН.

А условия, нарушение которых ведет к безусловному переводу на ОСНО, такие:

- Число работников достигает 100 человек.

- Доход не больше 120 миллионов.

- Основные фонды (оценка) – до 150 миллионов.

- Направления деятельности входят в перечень условий для использования УСН.

Но в некоторых случаях данный переход невозможен:

- На добровольных началах до окончания текущего налогового периода.

- Не полный отказ от УСН по одному отдельному виду деятельности. То есть, например, перевод одного магазина из нескольких.

Закономерности и особенности

Этот перевод значительно усложняет внутренний бухгалтерский или налоговый учет в фирме, и для корректного преодоления переходных трудностей, надо учитывать его закономерности и особенности:

Этот перевод значительно усложняет внутренний бухгалтерский или налоговый учет в фирме, и для корректного преодоления переходных трудностей, надо учитывать его закономерности и особенности:

- Это определение налогооблагаемой базы по всем типам налогов.

- Правильное отношение к дебиторским задолженностям, с оглядкой на изменившиеся методы учета.

- Учет в новых обстоятельствах своих долгов перед поставщиками и сотрудниками и других обязательств.

- Пересмотр оценки внеоборотных активов.

НДС при смене СН

В результате перехода компания автоматически становится плательщиком по НДС. А это означает:

- Данный налог придется выплачивать с начала квартала, в течении которого был совершен переход.

- Если предоплата получена до старта перехода, то под этот налог попадет только следующая отгрузка.

- Но в последующем налог будет начисляться и с авансов. Но НДС с аванса возможно поставить к вычету.

- Уже выписанные счета-фактуры с заканчивающимся после перехода сроком действия придется переделывать, вписывая в них сумму НДС.

Возврат НДС при переходе с УСН на ОСНО описан в этом видео:

Дебиторская и кредиторская задолженность

По дебиторским долгам (от потребителей) в данном случае действует такая схема:

- Если товар был отпущен при спецрежиме, и тем самым образовалась дебиторская задолженность.

- А оплата прошла после перехода на ОСНО (задолженность погашена).

- То данная сумма признается доходом и включается в базу налогов ОСНО для оплаты налога на прибыль в 1-ом отчетном периоде после перехода.

Если задолженность кредиторская (потребителям), то в этом случае учет идет по упрощенной системе, так как при ней использовался кассовый метод, и данная сумма уже была зафиксирована, даже если погашалась она уже на ОСНО.

Основные средства и амортизация

Сразу после перехода на ОСНО по отношению основных средств фискальные службы руководствуются двумя принципами:

- Если ОС приобретались в период действия УСН, то их амортизация должна быть выплачена к окончанию налогового периода, и к моменту добровольного перехода, их стоимость приравнивается к нулю. В случае если переход принудительный, то амортизация учитывается только в бухгалтерском, а ни как ни в налоговом учете.

- А если компания, бывшая на ОСНО, приобрела основные средства. Затем перешла на УСН, и вернулась обратно, то после перехода, она имеет право списывать амортизацию ОС, купленных до УСН на расходы.

Учет доходов и расходов

Все доходы и поступления, полученные компанией до момента перехода на ОСНО, (до первого числа первого налогового периода) после перехода для расчета налога компании на прибыль не учитываются.

Все доходы и поступления, полученные компанией до момента перехода на ОСНО, (до первого числа первого налогового периода) после перехода для расчета налога компании на прибыль не учитываются.

С расходами картина следующая:

- Расходы на сырье, материалы и оборудование не оплаченные и не принятые в производство признаются принадлежащими к ОСНО на момент списания.

- Те же самые расходы, но уже переданные в эксплуатацию признаются на дату перехода.

- Стоимость не оплаченных, но выполненных работ, товаров или услуг – на дату перехода.

- Стоимость не выполненных (проданных) работ, товаров или услуг – на дату продажи.

- Зарплата и страховые взносы – на дату перехода.

Суммы авансов, прошедшие через кассу, в то время, когда компания еще была на УСН, учитываются в налоговую базу упрощенной системы, независимо от последующего движения товаров и оказания услуг.

Процедура перехода

Если руководство компании решило, что их фирма уже готова выйти за ограничительные рамки применения УСН, то в качестве превентивной меры возможен добровольный переход на ОСНО. Для этого надо:

- Подать в ФНС не позже 15-го января уведомление о желаемом переходе. Это потому, что добровольный переход возможен лишь с начала налогового периода.

- В установленные сроки подать декларацию и заплатить налог по последнему году на УСН.

По собственному желанию

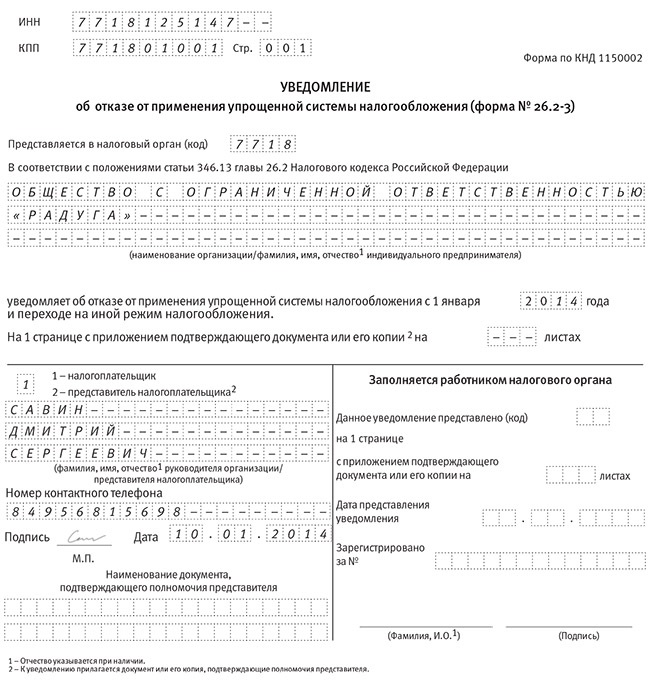

Уведомление может подано в стандартном, бумажном виде или по электронным коммуникационным сетям. Форма №26.2-3 заполняется так:

- Две верхние строчки – ИНН, КПП и номер страницы.

- Ниже код адресата (налоговой).

- Полное и развернутое название компании или инициалы предпринимателя полностью.

- Год отказа от УСН.

Далее подателем заполняется только левая часть листа:

- Указание подателя: самого налогоплательщика или его представителя.

- Фамилия и инициалы руководителя компании или его представителя.

- Телефон для контакта.

- Подпись и дата.

- Подтверждение полномочий (при необходимости).

Уведомление об отказе от УСН

Бланк уведомления о переходе с УСН на ОСНО можно скачать здесь.

Вынуждено

Если плательщик УСН нарушил одно из условий его применения, то он теряет право его применения с первого числа того квартала, в котором произошло нарушение. Об этом в ФНС должно быть направлено сообщение, в которое вносится:

- Название инспекции.

- Наименование, ОГРН, ИНН/КПП компании.

- Причина нарушения и номер нарушенной статьи НК.

- Сумма дохода, полученного с нарушением, если таковой имеется.

- Дата и подпись руководителя.

Проводки и отражение в 1С

Если после перехода на ОСНО компания продолжает учет по кассовому методу, то проблем возникнуть не должно, и проводки можно записывать так:

- Дт99/Кт68 – для начислений.

- Дт68/Кт99 – при расчетах.

Переход с УСН должен быть отражен и в программе 1с. Это касается:

- Учета основных средств компании и их амортизации.

- Отчетности фирмы по НДС через оценку имущества и обязательств фирмы.

- Ввода начальных остатков в налоговый учет и остальные учетные разделу.

- Остатков неоплаченных расходов по разным статусам.

- Проплаченных авансов.

Сегодня не оставит большого труда перейти на ОСНО с УСН или других СН.

ФНС России разъяснила вопросы уплаты налогов при переходе с УСН в этом видео: