для ИП при регистрации")

Одним из важных шагов, которые делает предприниматель при регистрации ИП, является выбор системы налогообложения. Для тех, кто хочет попробовать себя в новом деле и при этом избежать ошибок, подходит один из самых простых вариантов оплаты налогов – покупка патента. Данная статья ответит на наиболее часто задаваемые вопросы в этой сфере. Так, вы узнаете, нужен ли кассовый аппарат при переходе ИП на ПСН (патентную систему налогообложения), может ли субъект оказывать услуги, что такое книга доходов и каковы исходящие документы от ИП на ПСН.

Стоит ли переходить на патентную систему налогообложения для ИП при регистрации

Суть ПСН заключается в том, что предприниматель покупает патент, который дает ему право заниматься выбранным видом деятельности сроком до года. При этом происходит расчет и оплата налога. За покупку патента при регистрации ИП «играют» его очевидные плюсы:

- Полное отсутствие налоговой отчетности ИП при патентной системе налогообложения даже в виде деклараций.

- Возможность произвольного выбора срока действия – от минимального месячного до максимального годового патента.

- Возможность выбора рода деятельности (покупка одного или нескольких патентов).

- Уменьшение страховых выплат за сотрудников, работающих в ИП.

- Фиксированная сумма налога.

- Стоимость патента (при выборе ПСН, патентной системы налогообложения для ИП) включает налог на доходы, НДС, налог на имущество.

При этом стоит проанализировать и степень влияния на бизнес некоторых неудобств, которые связаны с работой по патенту:

- Число сотрудников ИП не должно быть более пятнадцати человек, а площадь помещений (если патент на торговлю) не более 50 м2.

- Выплаты страховых взносов не включены в стоимость патента.

- Ограниченное число подлежащих «патентированию» видов деятельности.

Стоит серьезно задуматься при выборе системы налогообложения для ИП, ведь помимо патентной есть и ЕНВД, УСН, ЕСХН.

Суть ПСН для ИП рассмотрена в видео ниже:

Возможность перехода

Разрешен

Действие ПСН распространяется на достаточно ограниченную сферу деятельности. Всего на 2016 год предусмотрена выдача патентов на шестьдесят три вида деятельности, которые охватывают следующие сектора экономики:

- Торговля в розничном режиме.

- Бытовые услуги населению.

- Услуги автосервиса.

- Грузоперевозки (не забывайте о величине транспортного налога на грузовики и штрафах за перегруз).

- Уличные объекты общепита.

- Некоторые виды деятельности, связанные с сельским хозяйством и заготовками.

- Строительно-ремонтные работы.

- Все, что связано с пошивом и ремонтом обуви и одежды.

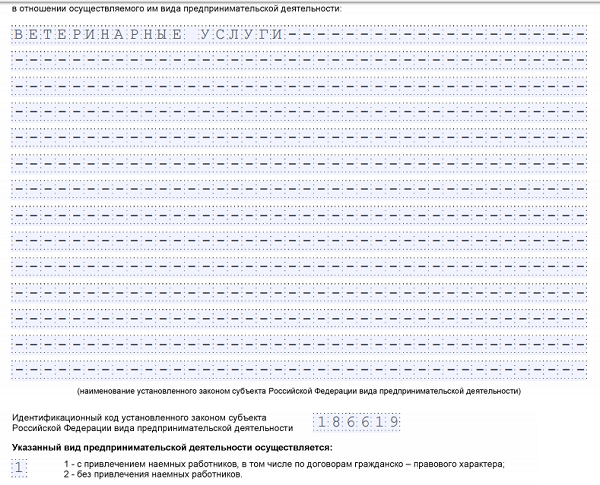

- Ветеринарные услуги.

- Социальные программы, не связанные со здоровьем граждан.

- Косметология и парикмахерское дело.

- Прокат и аренда (например, автомобиля).

Ограничен

Вместе с тем есть и ограничения по переходу ИП на ПСН. Кроме той деятельности, которая не попала в разрешительные списки, это касается:

Вместе с тем есть и ограничения по переходу ИП на ПСН. Кроме той деятельности, которая не попала в разрешительные списки, это касается:

- Товаров, с реализации которых надо платить акцизный сбор.

- Мелкооптовой торговли продуктами питания (для реализации через ресторанные сети).

- Торговли через интернет либо с почтовой доставкой.

- Тех ИП, где число работников или торговая площадь превышает допустимые нормы.

- ИП, достигших прибыли за подотчетный период более семидесяти миллионов рублей.

- Ведения бизнеса за приделами муниципальных образований, где был выдан патент (кроме транспортных услуг).

Процесс перехода

Если решение о покупке патента при регистрации ИП принято, то можно приступать к подготовке документов.

Необходимые документы

Если переход на ПСН происходит одновременно с регистрацией ИП, то надо готовить следующие документы:

- Заявку на регистрацию ИП Р21001.

- Паспорт с копией.

- Подтверждение оплаты пошлины за регистрацию.

- Заявку, заполненную формой №26.5-1 о переходе на ПСН.

Заявление

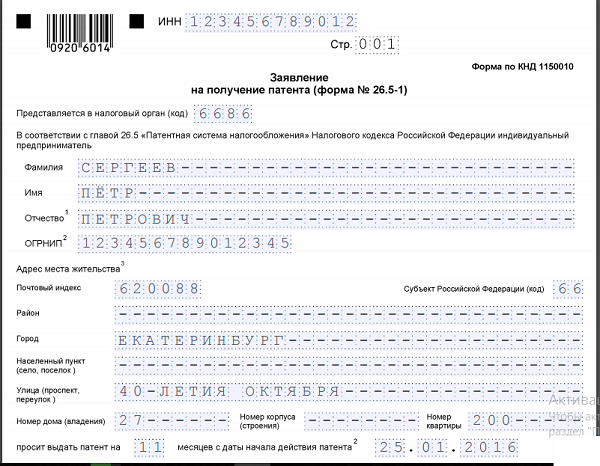

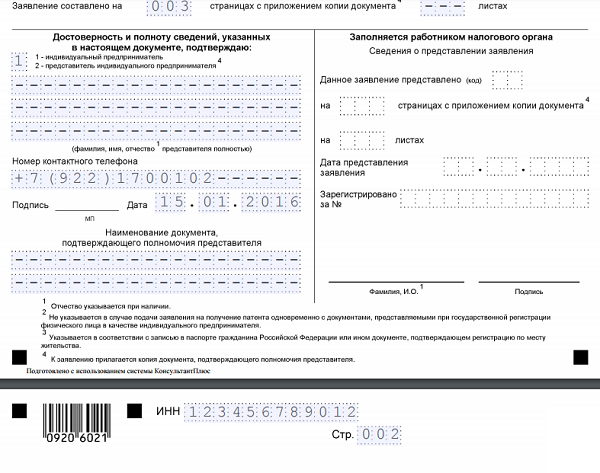

Всего заявление состоит из бланков пяти страниц. Две головные страницы подлежат обязательному заполнению всем ИП. Оставшиеся три прикрепляют к заявке только те предприниматели, которые выбирают соответствующий данному бланку вид деятельности. В заявлении указывают:

- Вверху первой страницы заполняют ИНН (если он уже есть) и номер листа.

- Ниже код инспекции ФНС, куда подается заявление.

- Инициалы заявителя полностью.

- Если заявка подается позже регистрации, указывается ОГРИНП.

- Ниже – подробный адрес (из паспорта).

- Следующая запись – дата выдачи патента и срок его действия.

- Число страниц в заявлении и доверенность на доверителя (если он есть).

- В левой нижней части листа подпись подателя заявления, контактный телефон и дата представления заявки в ФНС.

- На второй странице описание и код выбранной для патента деятельности.

- Число наемных работников (при переходе ИП с таковыми на ПСН).

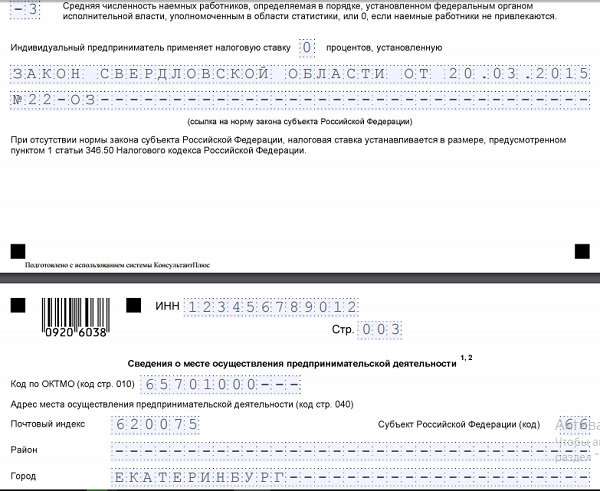

- Ссылка на законодательный акт.

Следующие три листа заполняются в зависимости от выбранного вида патента. В них указывают:

- Место (муниципальное образование) осуществления деятельности.

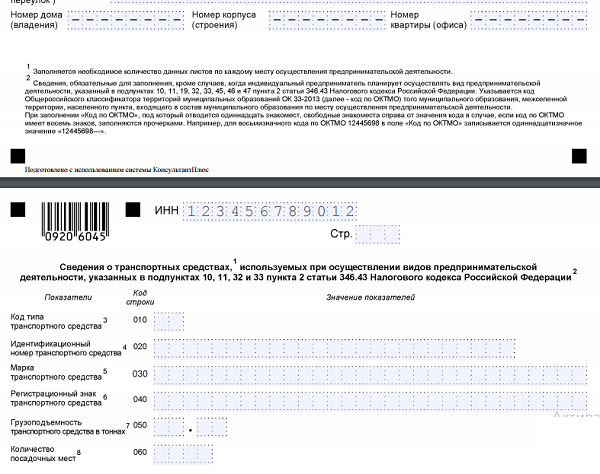

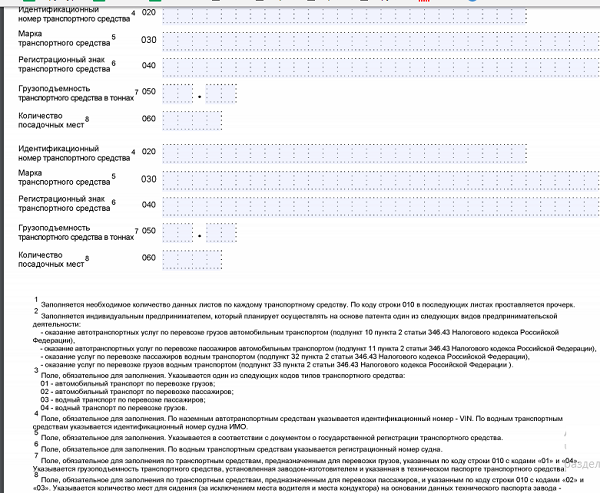

- Сведения о транспортных средствах ИП.

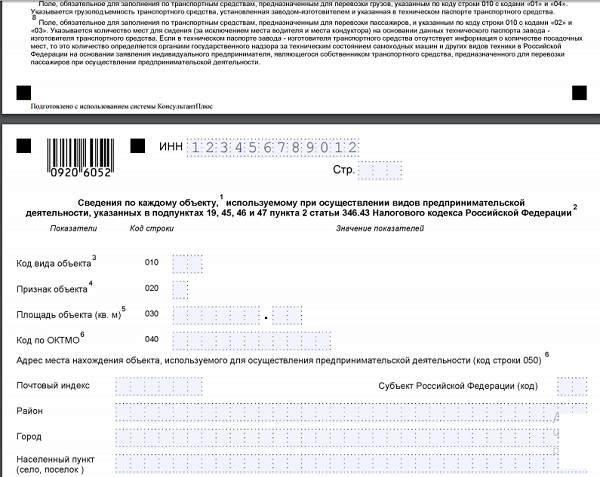

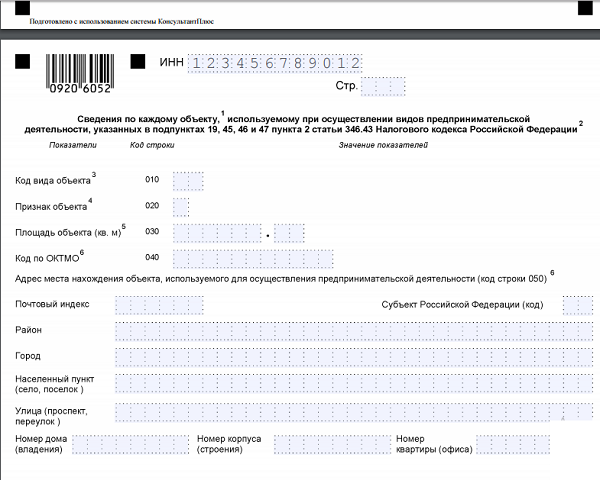

- Сведения по каждому из используемых для ведения бизнеса объектов.

О том, как ИП перейти на патентную систему налогообложения, расскажем ниже.

Бланк заявления вы можете скачать здесь. Ниже доступен для изучения образец его заполнения, скачать который можно тут.

Образец заполнения формы №26.5-1 о переходе на ПСН

Процедура пошагово

Переход на ПСН более сложный, чем на другие виды упрощенных налогов. Это выражено тем, что он не носит простой уведомительный характер. Заявление на переход будет внимательно рассмотрено в ФНС. Поэтому на процедуре следует остановиться подробней:

- Выбор ПСН для регистрируемого ИП.

- Выбор вида деятельности из списка разрешенных для перехода ИП на патентную систему налогообложения.

- Расчет стоимости патента.

- Подготовка документов для регистрации.

- Заполнение заявки №26.5-1.

- Подача документов в инспекцию ФНС по месту действия патента.

- Получение ответа из налоговой о готовности к выдаче патента или об отказе с указанием причин.

- Начало работы по патенту, при этом следует не затягивать с оплатой.

О том, что говорит закон о штрафах для ИП при применении патентной системы налогообложения, читайте ниже.

О том, как ИП может получить патент, расскажет видеоролик ниже:

Сроки и штрафы

Срок перехода на ПСН может быть:

- Одновременно с регистрацией ИП.

- За десять дней до начала планируемой работы ИП по патенту.

При этом необходимо учитывать то, что патент действует только с первого числа календарного месяца.

Наказание может последовать за утрату права на работу ИП по ПСН. Оно может последовать за:

- Превышение численности работников ИП.

- Превышение лимита на доход ИП.

- Задержка с оплатой патента.

В этом случае ИП автоматически переводится на общий режим налогообложения не с момента нарушения, а с начала налогового периода. И за все это время предприниматель должен будет оплатить налоги, от которых он был освобожден как плательщик по ПСН, но без начисления пени.

Финансовый вопрос

Оплата патента производится в зависимости от его срока действия. Есть два варианта:

- Если патент на срок менее полугода, то оплатить его стоимость надо до конца действия.

- Если больше, то треть стоимости платится в течение девяноста дней, а оставшаяся часть до конца срока.

Стоимость на год равняется потенциальному доходу, умноженному на налоговую ставку (6%). Если патент на срок менее года, то потенциальный доход рассчитывается помесячно.

Какую отчетность должен сдавать ИП, находясь на ПСН, расскажет видео ниже:

1 комментарий

Светлана

Добрый день. Я занимаюсь репетиторской деятельностью ИП на ПСН 0% без наемных работников .Зарегистрировала ип и работаю только год. При выдаче нового патента на 2018 год ,налоговый инспектор потребовал сдать книгу доходов и копии всех договоров с клиетами. Правомерно ли это? И зачем им понадобились договора?