Компания, работающая с прибылью, имеет право на выплату дивидендов своим акционерам. Делать это надо в соответствии с определенным порядком, не нарушая установленной процедуры. Даже если учредитель единственный.

Нормативное регулирование процедуры

Все, что касается процедуры выплаты дивидендов, обычно регулируется уставом общества, в котором должны быть учтены требования законодательства. А именно:

- Налогового кодекса.

- Для АО – 208-го ФЗ.

- Для ООО – 14-го ФЗ.

Проводки и налогообложение

В случае с единственным учредителем, дивиденды являются его доходом, и с него удерживается НДФЛ. Фирма по отношению к дивидендам выступает как налоговый агент, и обязательно учтет налог при выплате. Поэтому учредитель получит уже свободные от налогов деньги. Для резидента ставка удерживаемого налога – 13%, а для нерезидента – 15%.

В случае с единственным учредителем, дивиденды являются его доходом, и с него удерживается НДФЛ. Фирма по отношению к дивидендам выступает как налоговый агент, и обязательно учтет налог при выплате. Поэтому учредитель получит уже свободные от налогов деньги. Для резидента ставка удерживаемого налога – 13%, а для нерезидента – 15%.

Выплаты единственному учредителю в бухгалтерии фирмы считают по отдельной налоговой базе, и проводят так:

- Дт84/Кт70 – начисление к уплате.

- Дт70/Кт68 – вычет налога.

- Дт70/Кт51 – уплата дивиденда.

Как проводится выплата дивидендов единственному учредителю

Выплаты дивидендов чаще всего производятся раз в год, по заработанной прибыли за период. Это более удобно с точки зрения отчетности, но если есть возможность можно начислять доходы по акциям и в другие сроки:

- В полугодие.

- Поквартально.

В эти сроки единственный учредитель фирмы может получить дивиденды, если общество соответствует следующим условиям:

- Полностью наполнен УК.

- Компания не банкрот.

- Фирма является ликвидной, то есть активы превышают уставный фонд.

Часть прибыли фирмы, которую можно пустить на дивиденды может определяться:

- В случае АО по бухгалтерским отчетам.

- В случае с ООО по финансовому отчету.

Необходимые документы и сведения

В данном случае набор документов, необходимых для получения дивидендов будет отличаться от того, если бы учредителей было несколько. Он включает:

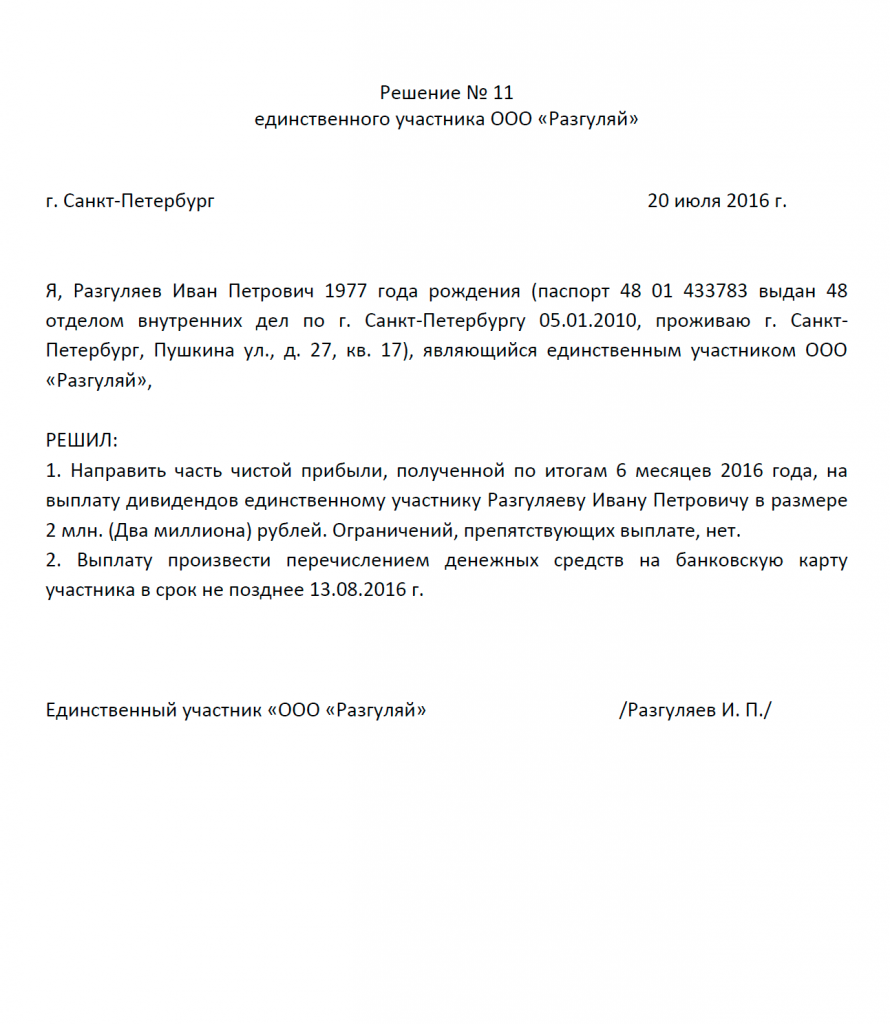

- Решение о выплате. Единственному учредителю невозможно организовать собрание, и решение он принимает самостоятельно. А затем оформляет письменно.

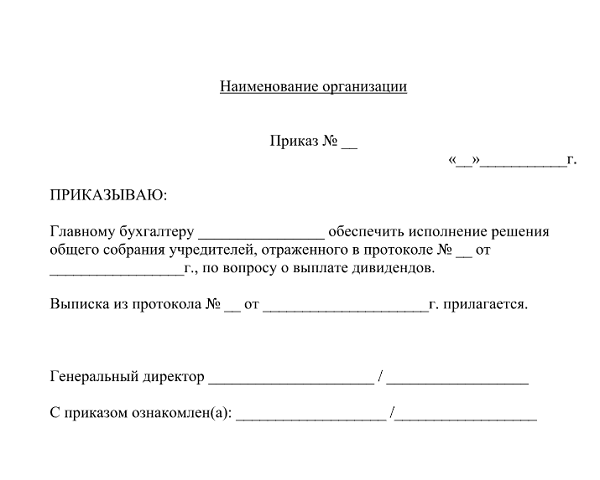

- На основании этого решения создается приказ, который является непосредственным указанием на начало процедуры.

Образец приказа о выплате дивидендов

Решение должно содержать все нужные сведения, которые включают:

- Название фирмы.

- Название документа (Решение) и его номер.

- Полные паспортные данные учредителя (ФИО, адрес, номер документа).

- Текст решения с содержанием хозяйственной операции по выплате дивидендов.

- Подпись учредителя.

Приказ является указанием для работников бухгалтерии начать процедуру выплаты, поэтому в нем необходимо указать:

- Ответственного за исполнения, обычно главбуха.

- Сумму выплаты.

- Способ выплаты.

- Крайний срок выплаты.

Пошаговая инструкция

Получить дивиденды единственному учредителю, несомненно проще, чем, если бы их было несколько, но все же и в данном случае требуется соблюдение определенной процедуры. А пошагово это выглядит так:

- Определение величины прибыли, оставшейся в распоряжении фирмы после вычета всех налогов.

- Принятие решения о том, куда могут быть направлены эти деньги. Расчет части прибыли, или всей прибыли, направляемых на уплату дивидендов.

- Письменное оформление принятого решения по установленному образцу.

- Издание приказа о выплате, который будет являться указанием финансистам компании произвести выплату с учетом нормативных требований.

Решение о выплате дивидендов единственному учредителю (образец заполнения)

Результаты

После всего этого происходит выплата начисленного дохода. Обычный способ – это перечисление. В платежном документе надо указать:

- Назначение перевода.

- Сумма выплаты.

- Расчетный счет для перевода.

- Дату формирования и проведения документа.

Выплата дивидендов единственному учредителю ООО описана в этом видео: