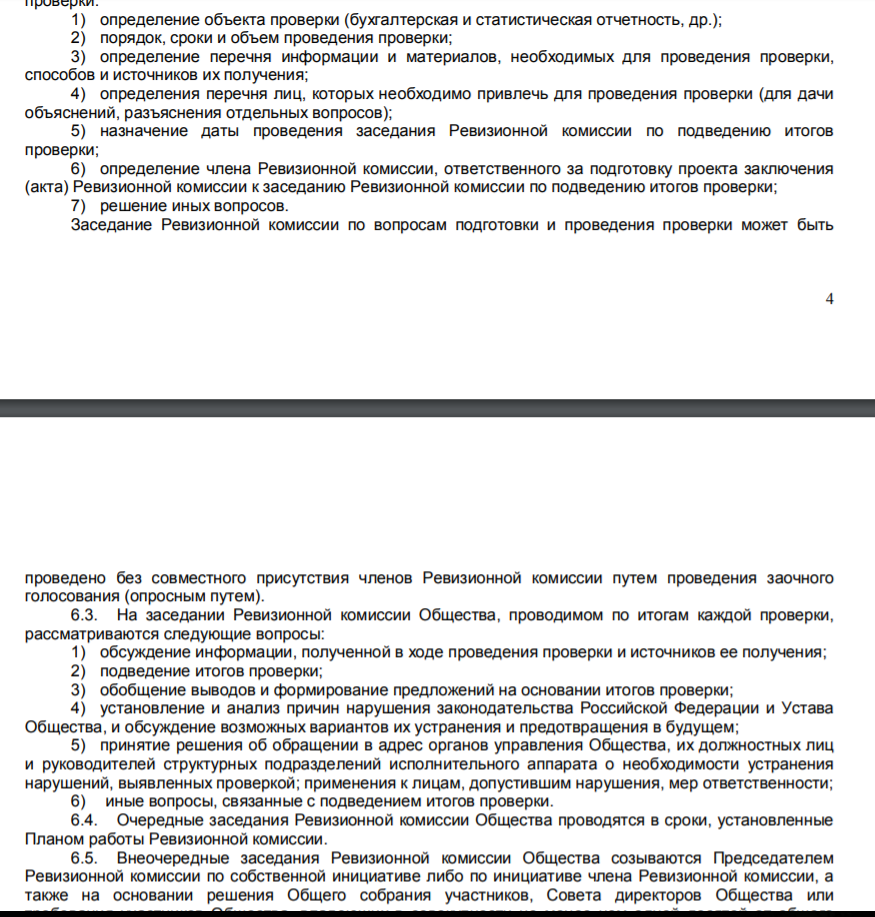

При создании юридического лица в форме ООО учредителям необходимо определиться со структурой органов управления. В их состав может входить ревизионная комиссия (РК), а в ряде случаев, ее форсирования является обязательным требованием закона. Разберем, по каким правилам создается указанная комиссия, и какие функции ей предстоит исполнять в процессе текущей деятельности ООО.

Понятие и суть ревизионной комиссии ООО

Основанием для создания нового ООО является регистрационная процедура, которая проходит через ИФНС. В состав документов, которые представляются для регистрационных действий, входит устав – обязательный учредительный документ Общества. В перечень вопросов, которые должны быть отражены в уставе, входит и создание ревизионной комиссии.

Основной задачей ревизионной комиссии является проверка финансовой-хозяйственной деятельности компании, порядка составления и правильности налоговой и бухгалтерской отчетности, подготовка отчетов для проведения собраний учредителей. Ревизионная комиссия образуется в виде коллегиального органа, либо путем назначения ответственного лица – ревизора. Решение о формате работы комиссии будут принимать собственники на общем собрании.

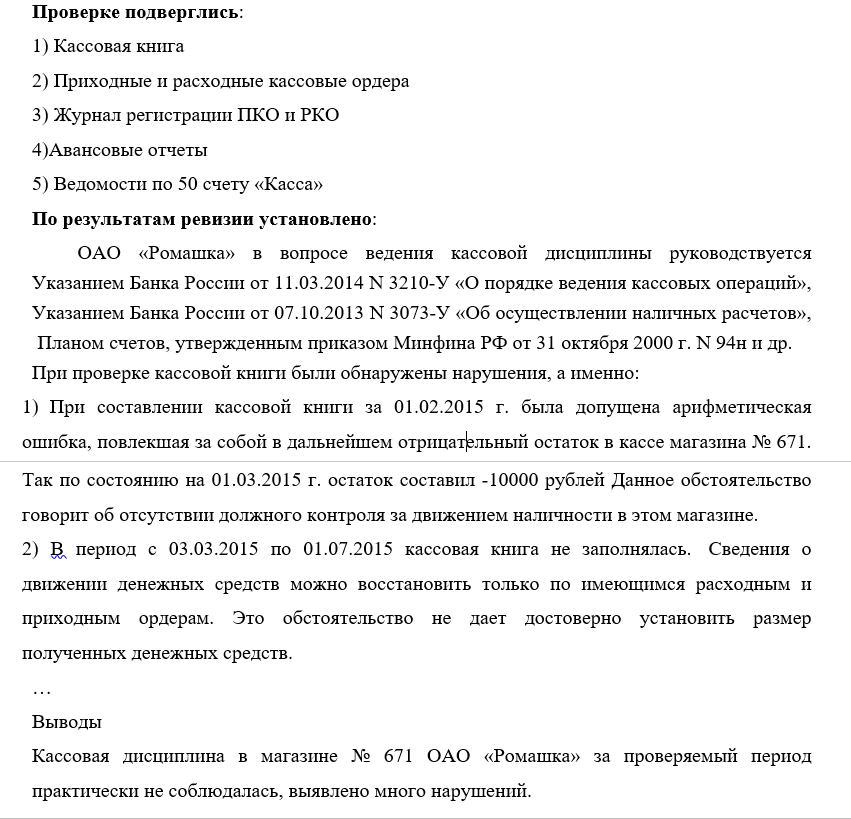

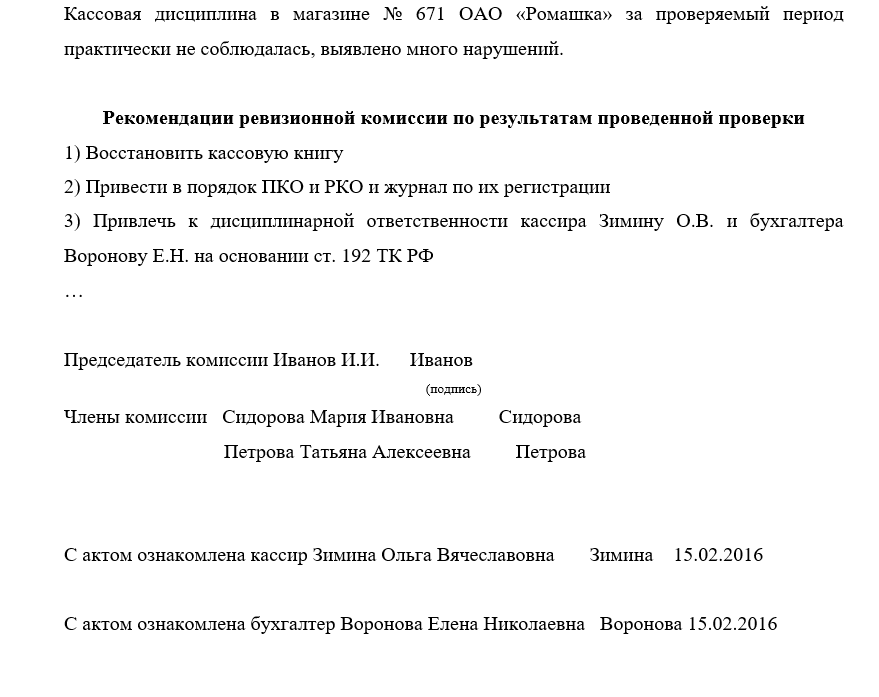

Образец акта ревизионной комиссии ООО

Нормативное регулирование ее деятельности

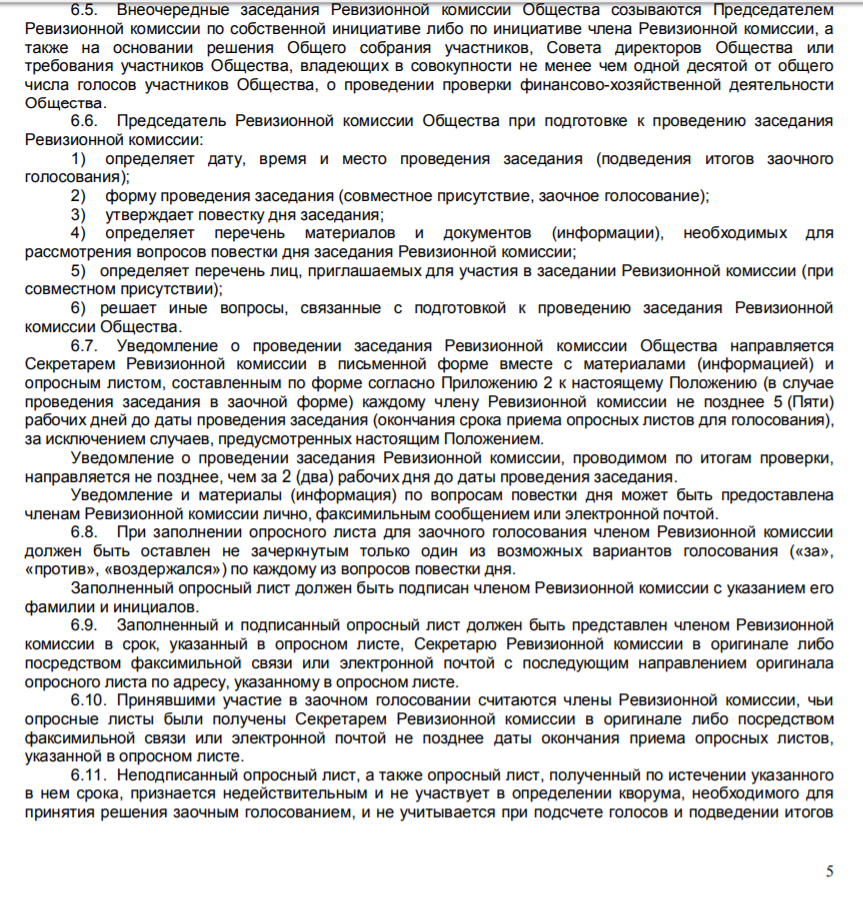

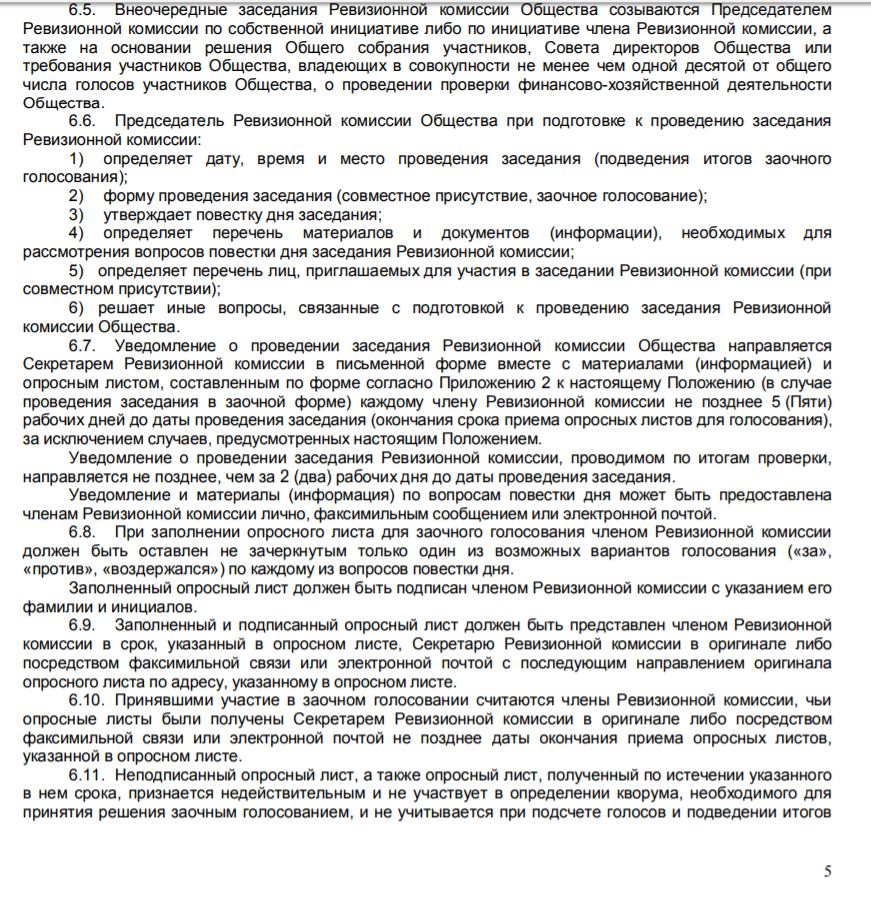

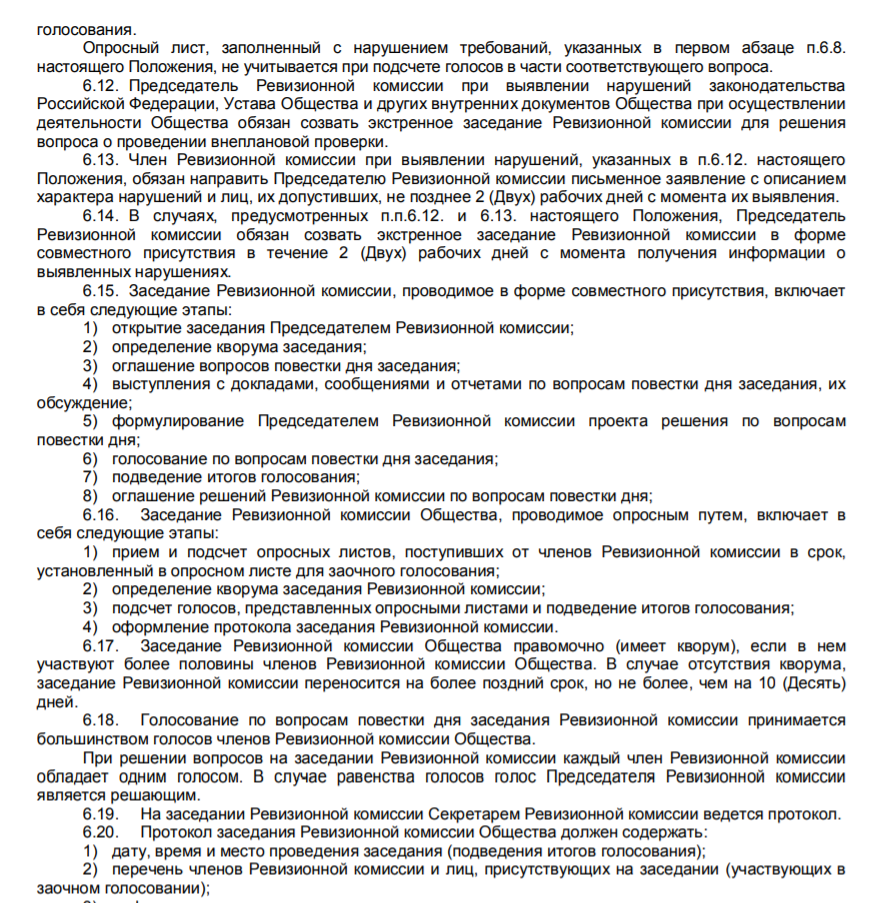

Общие правила образования и функционирования РК зафиксированы в ст. ст. 32 и 47 Федерального закона № 14-ФЗ. Кроме того, указанные нормы регламентируют, что порядок работы комиссии или единоличного ревизора определяется уставом компании и внутрикорпоративными документами (положениями, правилами, инструкциями и т.д.).

Закон определяет, что при стандартных условиях сами учредители решают вопрос о необходимости создания РК. Если такая необходимость отсутствует, в уставе будет отсутствовать раздел, включающий комиссию в состав органов управления. Однако в ст. 32 Закона № 14-ФЗ зафиксировано правило – создание РК и включение ее в состав органов управления ООО является обязательным, если количество учредителей (граждан и юрлиц) превысило 15.

Следовательно, если в процессе деятельности произошло увеличение количества собственников свыше указанного предела, в устав необходимо внести изменения и создать ревизионную комиссию. Аналогичным образом можно изменить устав, если при выходе из состава учредителей одного или нескольких лиц их количество стало менее 15 – в этом случае комиссия может упраздняться.

Состав комиссии

Закон № 14-ФЗ содержит правила определения состава РК, которыми должны руководствоваться учредители компании. Вот какие нюансы нужно соблюдать, при формировании РК:

- ревизором может выступать лицо, не входящее в состав учредителей;

- единоличный руководитель ООО, члены совета директоров или иного коллегиального органа управления также не имеют права входить в состав РК;

- ревизором может назначаться аудитор, у которого отсутствуют имущественные интересы с Обществом, его учредителями и членами органов управления.

- Члены РК, либо единоличный ревизор, утверждаются общим собранием собственников.

- Срок действия РК, а также ее количественный состав, определяется уставом компании.

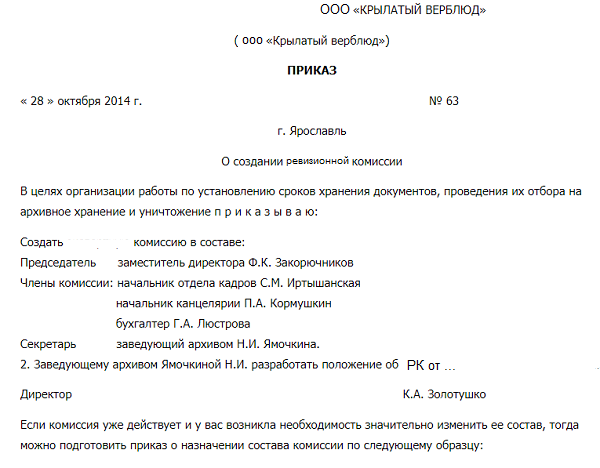

Приказ о создании ревизионной комиссии (образец)

Функции

Полномочия комиссии регламентированы Законом № 14-ФЗ и внутренними документами компании. Основные функции РК заключаются в следующем:

- проверка финансовой и хозяйственной деятельности компании;

- проверка документации, связанной с указанной деятельностью;

- проверка годовой отчетности ООО и бухгалтерских балансов перед их утверждением на общем собрании учредителей;

- иные функции, определенные уставом предприятия.

Для выполнения указанных функций комиссии принадлежат следующие распорядительные полномочия:

- получать любую документацию, связанную с финансовой и хозяйственной деятельностью предприятия, либо требовать предоставления доступа к ней у руководства и учредителей;

- запрашивать у должностных лиц и сотрудников компании письменные пояснения по предмету проверок;

- проводить проверки в любое время по собственному усмотрению, а также по решению учредителей или руководства.

Особое значение имеет проверка годовой отчетности и бухгалтерских балансов – без отчета ревизионной комиссии их утверждение общим собранием невозможно.

Положение о ней

Помимо включения в устав общих правил создания и функционирования комиссии, в ООО могут приниматься внутрикорпоративные положения. Они утверждаются общим собранием учредителей и не могут противоречить Закону № 14-ФЗ и уставу Общества. В положение включается следующее содержание:

- срок действия и численный состав РК (эти пункты должны соответствовать уставу и решениям общего собрания);

- полномочия комиссии;

- порядок проведения проверок, в том числе правила доступа к корпоративной документации;

- нормы об ответственности РК и каждого ее члена (прежде всего, ответственность за нарушение правил конфиденциальности, недостоверности отчета и т.д.).

Если вместо ревизионной комиссии приглашается внешний аудитор, его полномочия и порядок проверок будет определен не только положением ООО, но и договором.

Скачать шаблон-пример положения о РК ООО можно здесь.

Положение о ревизионной комиссии ООО (образец)

Ее отчет

Итогом любой проверки РК является отчет, утверждаемый в коллегиальном или единоличном порядке. В отчете должны быть зафиксированы следующие моменты:

- описание предмета проверки (например, бухгалтерский баланс за предыдущий год);

- состав комиссии. который принимал участие в проверке (как правило, для проверки должно присутствовать не менее 2/3 от комиссии);

- перечень документов, по которым проводилась проверка;

- выводы и заключения комиссии по предмету проверки, в том числе отражение каждого факта нарушений;

- особое мнение члена ревизионной комиссии, не согласного с общим решением;

- рекомендации общему собранию для рассмотрения годовой отчетности и бухгалтерских балансов.

Отчет подлежит утверждению каждый членом РК, после чего направляется руководителю и/или учредителям компании. Если основанием для проверки является приказ или решение собственников, в отчете должны быть зафиксированы ответы на поставленные вопросы. Если предметом проверки являлась годовая отчетность или бухгалтерский баланс, отчет РК должен включаться приложением к указанным документам.

Отдельное внимание уделяется выявленным нарушениям. Если в них присутствуют признаки административного или уголовного преступления, ревизор или комиссия должны потребовать от руководства или учредителей направить документы для проверки в правоохранительные органы. Отчет ревизора будет использован как доказательство при проведении служебных проверок по фактам недостач, хищений и иных аналогичных проступков.

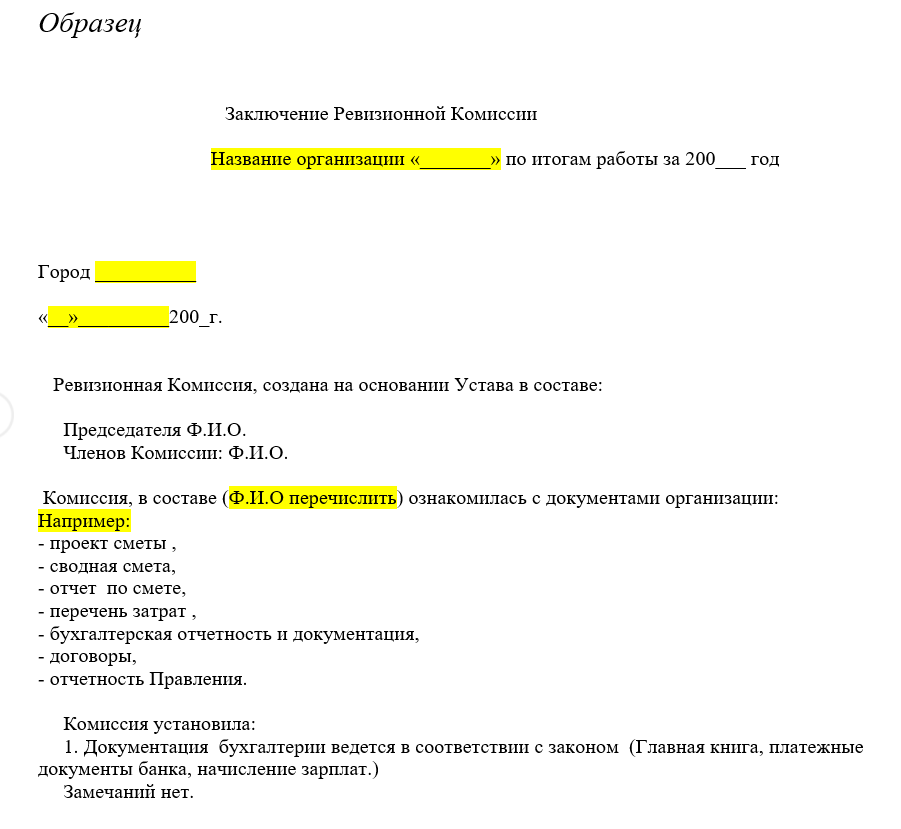

Отчет (протокол) ревизионной комиссии ООО (образец с выводами)

Про акционеров, АО и ООО, их руководство и ревизионные комиссии расскажет видео ниже: