Бестарифная оплата труда стала весьма популярной в условиях современной рыночной экономики. Она является одним из способов совершенствования предприятия, стимулирования труда.

Рассмотрим более детально нормативное регулирование, плюсы и минусы этой формы-системы оплаты, сферу его применения.

Общие сведения

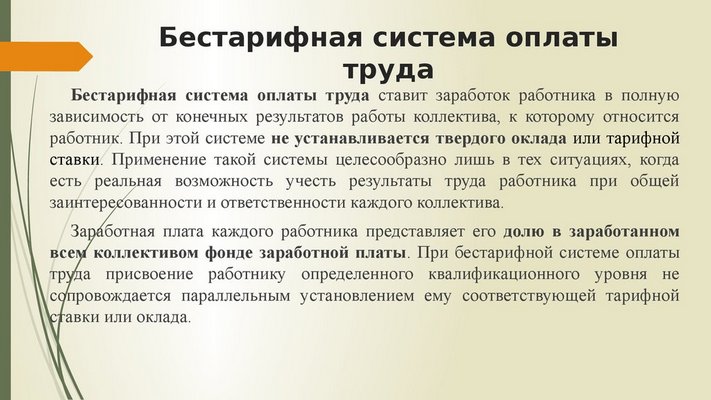

Бестарифная система оплаты имеет вид системы, при которой зарплата специалистов напрямую зависит от результата их труда. Практически невозможно предугадать заранее размер заработной платы, который работник получит по окончанию запланированных работ.

Применение данной системы выступает в роли хорошего мотиватора специалистам для повышения производительности (например, превышение установленного плана, сотруднику компании предоставляют премию).

Особенности бестарифной системы

Что это такое

В чем же основной принцип рассматриваемой системы оплаты? Он заключен в том, что наниматель выделяет конкретную сумму в общий фонд заработной платы. Из данной суммы каждый сотрудник фирмы получает свою долю. Размер зарплаты каждый раз меняется.

На размер зарплаты влияют следующие факторы:

- количество часов, которые отработал специалист;

- роль каждого сотрудника предприятия в формировании общей прибыли организации;

- полезность действий работника для компании.

Мотивация специалистов к постоянному росту, совершенствованию работников обеспечивается отсутствием постоянного оклада. Общий фонд формируется в зависимости от итогов работы персонала. На каждом предприятии работодатель учитывает индивидуальные, коллективные достижения.

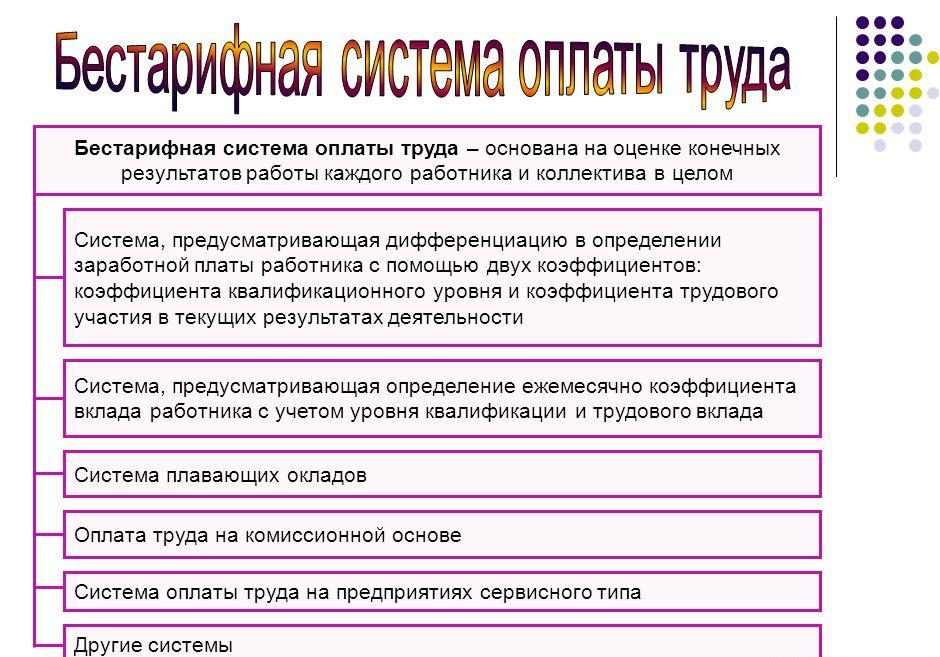

Виды

Рассматриваемую систему оплаты принято условно делить на такие виды:

- комиссионная. Ее относят к наиболее распространенным среди бестарифных систем оплаты труда. Применяют эту систему в частных фирмах. Заработную плату специалистам выдают согласно итогам выполненной работы. Ее размер зависит не только от качества работ, но и от их количества;

- коллективная. Размер заработной платы зависит от показателя работы коллектива компании. В этом случае достижения конкретных специалистов не учитывают. Сумму фонда делят между участниками с учетом коэффициентов. Успешность коллектива зависит от каждого сотрудника. Если они эффективно взаимодействуют, такая система будет для них выгодной;

- плавающие коэффициенты. Ее используют в отношении руководящих должностей. Ставку в данном случае определяет качество работы, которую выполнили подчиненные.

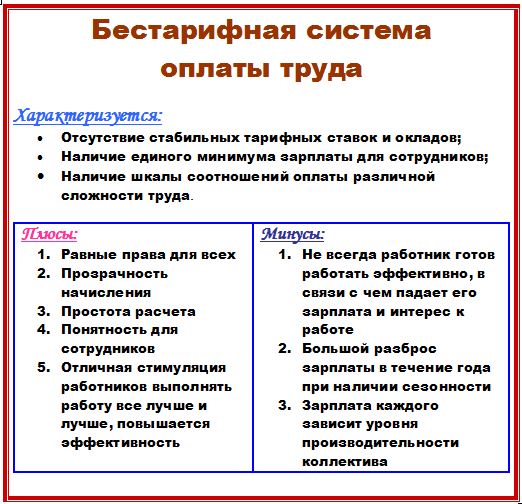

Плюсы и минусы

Бестарифная система имеет свои плюсы и минусы. Укажем изначально положительные моменты:

- заинтересованность нанимателя в использовании данной системы оплаты из-за возможности устанавливать зарплату на основе сформированного фонда оплаты;

- возможность получать повышенную зарплату при инфляции, ведь товары, услуги дорожают, а соответственно растет прибыль фирмы;

- стимулирующий характер системы. Руководителю не нужно применять дополнительные меры мотивации персонала;

- простота расчетов. Это позволяет работникам следить за процессом формирования оплаты труда.

Кроме положительных моментов эта система оплаты труда имеет и недостатки. Они представлены такими моментами:

- сложность планирования бюджета для работников, ведь не всегда понятно, сколько понадобится средств для выплаты заработной платы;

- сложность использования системы в большой компании;

- коллективная ответственность. Ошибка одного работника может спровоцировать снижение доходов всех сотрудников фирмы;

- субъективность в оценке эффективности работника, возможных конфликтов, снижении работоспособности конкретных специалистов.

Характеристика бестарифной системы

Нормативное регулирование

Рассматриваемая система оплаты труда не регулируется российским законодательством. Бестарифную систему оплаты труда реализуют соответственно принципам, правилам, которые устанавливает работодатель.

При этом наниматель руководствуется нормами ТК РФ, коллективного договора. Все принципы, правила, разработанные руководителем самостоятельно, должны закрепляться документально в локальном акте.

Где она применяется и как

В зависимости от особенностей рассматриваемой системы, ее применяют на малых, средних предприятиях. Это могут быть:

- агентства, оказывающие разные услуги;

- производственные предприятия;

- организации торговли.

В крупных фирмах бестарифную систему используют очень редко. Если ее все же используют, коллектив разбивают на более мелкие подразделения, имеющие каждое своего руководителя. В крупной организации сложно оценить объективно вклад каждого специалиста.

Расчет по бестарифной системе оплаты труда

Правила и формула

Когда применяют бестарифную систему оплаты труда, применяют 2 нижеуказанных коэффициента:

- квалификационный;

- трудовое участие.

Определить первый показатель можно с применением документов об образовании, стаже работы определенного специалиста. Расчет КТУ определяется с учетом принципов, установленных каждым руководителем.

Бестарифная система оплаты труда имеет несколько видов. Наиболее часто используемой формулой считается следующая: ЗП = СКС*КС : ФОТ.

В этом примере

- ЗП является заработной платой определенного специалиста;

- СКС представляет собой сумму долей всех сотрудников;

- КС является долей конкретного рабочего;

- ФОТ является фондом оплаты труда.

Правила расчета заработной платы обязательно должны быть закреплены в документации нанимателя. Он обязан довести их до сведения всех сотрудников фирмы. В этом случае они будут считаться законными, действительными.

Что лежит в основе бестарифной системы оплаты труда

Пример

Опишем расчет заработной платы коллектива на примере организации «Империал». Штат ООО «Империал» включает 5 человек:

- генеральный директор;

- зам. генерального директора;

- менеджер;

- помощник менеджера;

- разнорабочий.

На данном примере КТУ определяют таким образом:

- ген. директор – 1,8;

- зам. ген. директора – 1,5;

- менеджер – 1,4;

- помощник менеджера – 1,2;

- разнорабочий – 1.

Фонд заработной платы составляет 450 000 рублей. Общий КТУ составляет 6,9 (сумма КТУ каждого работника предприятия). Расчет заработной платы в данном примере выглядит так:

- ген. директор получает 117 391 рубль (450 000/6,9*1,8);

- заместитель ген. директора получает 97 826 рублей (450 000/6,9*1,5).;

- менеджер получает 91 304 рублей (450 000/6,9*1,4);

- помощник менеджера получает 78 260 рублей (450 000/6,9*1,2);

- разнорабочий получает 65 217 рублей (450 000/6,9*1).

Какие существуют формы и системы оплаты труда персонала, расскажет видео ниже: