Покупка авто в кредит предполагает внесение средств равными частями на счет кредитного учреждения в процессе определенного времени, но насколько хорош этот банковский продукт и не лучше ли его заменить лизингом с получением права собственности на авто в будущем.

Нормативное регулирование

- Базовые правовые нормы кредитования содержаться в Гражданском Кодексе – гл. 42 «Заем и кредит».

- Кроме этого действуют такие нормы как ФЗ «Об ипотеке», «О потребительском кредите». Применяются различные инструкции и указания ЦБ РФ.

Лизинговые правоотношения в данной сфере регулируются не только внутренними нормативными документами, но и международными:

- гл. 34 ГК РФ «О финансовой аренде»;

- ФЗ «О присоединении Российской Федерации к конвенции УНИДРУА о международном финансовом лизинге»;

- Конвенция УНИДРУА о международном финансовом лизинге;

- Приказ № 15 от 1997 года «Об отражении в бухгалтерском учете операций по договору лизинга»;

- ч. 2 гл. 25 НК РФ «Налог на прибыль организаций»;

- письмо № 03-06-01-04/38 от 2004 года «Об обложении налогом на имущество стоимости приобретаемого для осуществления лизинговой деятельности имущества».

Чем они отличается друг от друга

- Кредит – это денежный займ, согласно договору деньги, выдаются под проценты заемщику на определенный период времени. Он бывает целевым, когда заемщик должен целенаправленно потратить средства и нецелевым, когда он вправе расходовать сумму по своему усмотрению.

- Лизинг – это долгосрочная аренда имущества с несколькими исходами.

- В первом случае – средства уплачиваются до тех пор, пока не будет выплачена полная стоимость имущества и права собственности перейдут лизингополучателю.

- Второй – когда в процессе аренды права собственности остаются у первичного владельца – лизингодателя, то есть правоотношения арендой и заканчиваются.

Также:

- По договору лизинга владельцем имущества до последнего дня остается компания, предоставляющая услуги. Но при этом период взаимодействия дольше и проценты ниже, кроме этого все обслуживание авто ложится на плечи владельца, но с другой стороны платежи облагаются НДС.

- При кредитовании процентные ставки в год могут достигать 40%, имущество в залоге, но владельцем с первого дня является покупатель.

Что лучше — автокредит или лизинг

Чтобы определить, что лучше изначально следует выделить все слабые и сильные стороны каждого продукта

| Лизинг | Кредитование | ||

|---|---|---|---|

| Преимущества | Недостатки | Преимущества | Недостатки |

| Возможность покупки использованного авто | Имущество до конца действия договора является собственностью лизингодателя | С первых дней подписания договора авто собственность покупателя | Жесткие условия кредитования – четкое соблюдение сумм и штрафов |

| Длительный до 10 лет период кредитования | Платежи облагаются НДС | Всегда останется у покупателя при исполнении им обязательств | Высокие процентные ставки |

| Гибкий график взаимоотношений – ускорение или замедление процесса | Небольшой период кредитования, обеспечивает быстрое избавление от долговых обязательств | Начисление пени и штрафов за просрочку в довольно высоком объеме | |

| Оплата ставится на расход в бухучете с возвратом НДС | |||

| Низкая процентная ставка | |||

| Быстрое рассмотрение заявки | |||

Чтобы определить, что лучше следует изначально рассмотреть такие существенные условия:

- состояние кредитной истории заемщика;

- размер процентных ставок;

- характеристика и состояние имущества;

- статус заемщика и его платежеспособность;

- скорость получения авто;

- период возврата средств.

Для физических лиц

Для граждан однозначного ответа нет. Здесь все зависит от целей приобретения. Например, если клиента интересует только новое авто с немедленным его получением в собственность, тогда лучше кредита нет условий. При том что сегодня можно найти довольно выгодное предложение.

Для граждан однозначного ответа нет. Здесь все зависит от целей приобретения. Например, если клиента интересует только новое авто с немедленным его получением в собственность, тогда лучше кредита нет условий. При том что сегодня можно найти довольно выгодное предложение.

Но если устраивает подержаный транспорт с возможным отказом от него по истечению срока договора. То стоит рассмотреть предложения лизинговых компаний, которые пересчитают стоимость амортизации и обеспечат удобным графиком платежей. Единственным безусловным минусом останется высокое налогообложение.

Для юридических лиц

Если рассматривать выгоды применения того или иного продукта конкретно предприятием, то стает понятно, что для юрлиц лизинг более выгоден. Ведь он обеспечивает длительный период кредитования с гибким графиком платежей, которые можно корректировать с учетом получения прибыли.

- В результате организация может использовать транспорт в удобном для себя режиме, а по окончанию срока при полном списании амортизации имущества, оно перейдет во владение предприятия.

- Кроме этого платежи по лизингу можно включать в баланс предприятия и снижать за счет них объем налогообложения.

- Также лизинговое имущество обеспечивает возможность регулярно обновлять автопарк, экономить оборотные средства при минимальных начальных тратах.

В иных случаях

Российский потребитель на сегодня все же предпочтение отдает кредиту, так как он обеспечивает его моментально статусом собственника машины. Однако лизинг дает неоспоримые преимущества, если в планах замена авто каждые 3 – 4 года. Он подходит оптимально для тех собственников, которые не хотят задумываться сколько будет стоить авто при продаже через пару лет.

Выбирая между двумя продуктами вне зависимости от статуса субъекта важно учесть все особенности приобретения и дальнейшего использования машины, какие существуют планы или потребности в отношении длительности его применения.

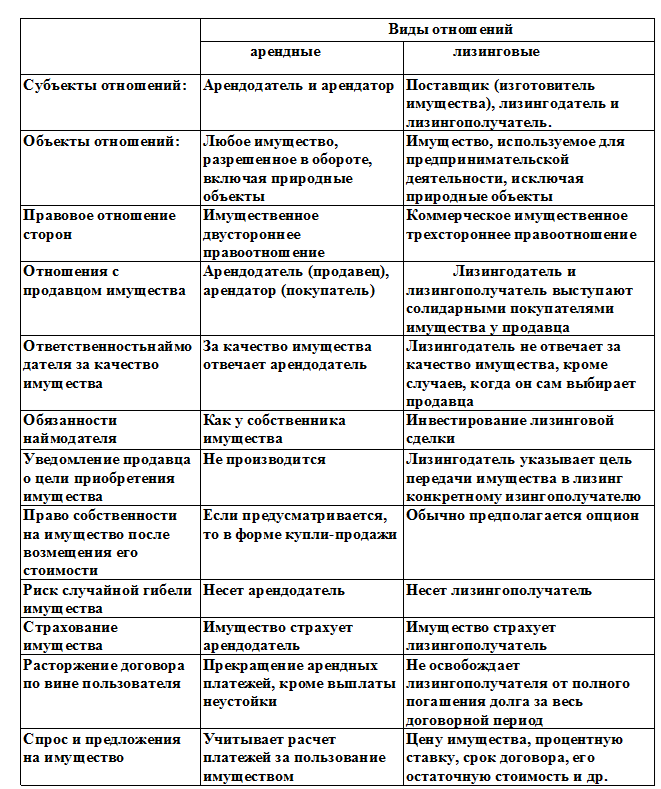

Взаимосвязь и отличия арендных и лизинговых отношений

Кредит или Лизинг на авто — xто выбрать? Какие есть отличия и нюансы при выборе? Это видео поможет вам с ответом: