Чтобы получить целевой кредит необходимо пройти самую доступную и простую процедуру, достаточно только представить несколько документов и соответствует требованиям банка. Однако перед оформлением данного продукта заемщик должен детально изучить его особенности и условия использования.

Нормативное регулирование

Кредитные правоотношения регулируются Гражданским Кодексом в частности ст. 807 – 821:

- Обязательства сторон в отношении выдачи и возврата займа указаны в ст. 819 ГК РФ.

- Форма договора обозначена в ст. 820 ГК РФ, на основании этой статьи он должен быть заключен только в письменной форме, иной вариант его обесценивает.

- Ст. 821 ГК РФ обеспечивает кредитору возможность совершать отказ в выдаче кредита при стечении обстоятельств п.1 или приостановить действие договора на основании п. 3, п. 2 статьи дает возможность совершить отказ от продукта заемщику.

- П. 1 ст. 814 ГК РФ касается непосредственно целевого кредита, на основании этого норматива заемщик обязан обеспечить кредитору доступ к контролю своих действий относительно применения выданных ему средств.

- Ст. 810 ГК РФ указывает на факт и признаки возврата кредита.

- Ст. 809, 811, 813 ГК РФ указывают на ответственность заемщика при невозврате средств или нарушениях условий договора.

- В п. 1 ст. 814 ГК РФ существует указание относительно действий кредитора при нарушении заемщиком условий применения целевого кредита.

На что он может выдаваться

Целевой кредит – это продукт, выдаваемый на определенный нужды при этом он в зависимости от покупаемых объектов делится на несколько вариантов:

Целевой кредит – это продукт, выдаваемый на определенный нужды при этом он в зависимости от покупаемых объектов делится на несколько вариантов:

- ипотека – выделение средств на приобретение или строительство недвижимости при этом конкретной. То есть в договоре должна иметься полная характеристика объекта, а также адрес ее возведения / нахождения. В противном случае кредитор вправе применить санкции к заемщику;

- автокредит – как и в первом случае заемщику предоставляются средства на приобретение движимого имущества, так же с подробным описанием объекта, полной стоимостью и местом приобретения;

- образование / лечение – в данном случае заемщик получает средства под конкретные цели, при этом они переводятся на счет конкретного учреждения, обычно в условиях предоставления средств фигурирует государственное лицензированное учреждение;

- мелкое кредитование – отдых, покупка бытовой техники, мебели. Обычно такой кредит выдается в месте приобретения товара, на покупку конкретной вещи. Таким же образом могут выдавать и кредитные карты с ограничением, что средства с них будут расходованы в конкретном магазине.

Как его получить

Чтобы грамотно оформить кредитование, которое в дальнейшем будет под силу для погашения необходимо выполнить следующие действия:

- выбор банка и программы кредитования;

- формирование пакета документов;

- при наличии залогового имущества, следует дождаться его оценки;

- заключение кредитного договора;

- получение средств для погашения стоимости продукта или услуги.

Целевые кредиты на крупные приобретения выдают исключительно банки.

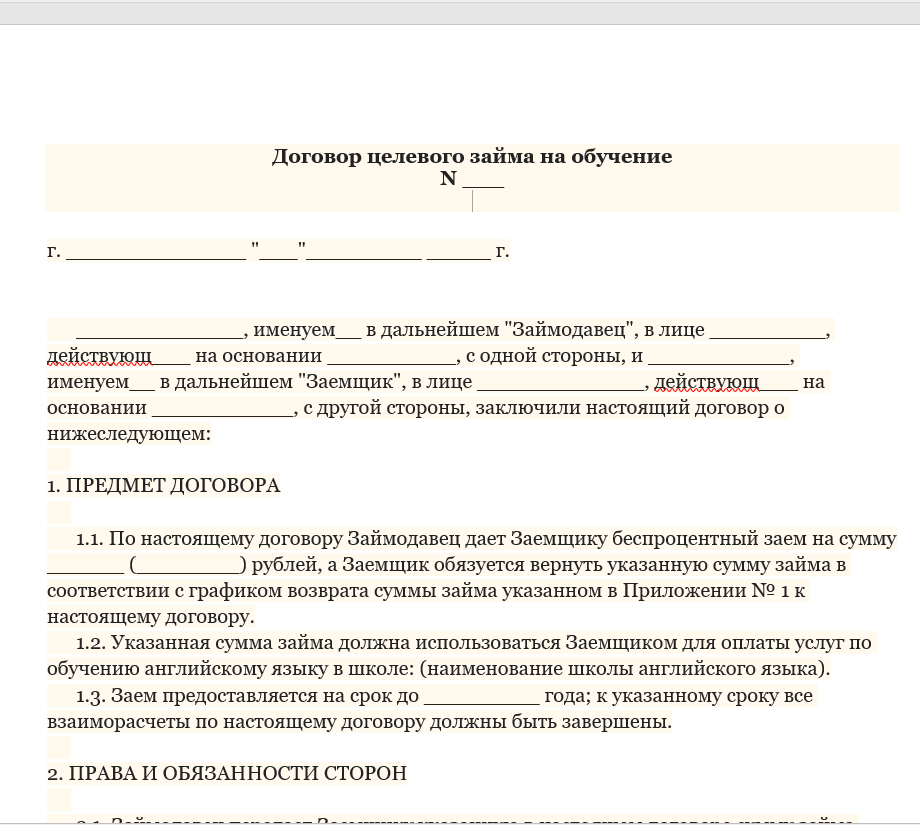

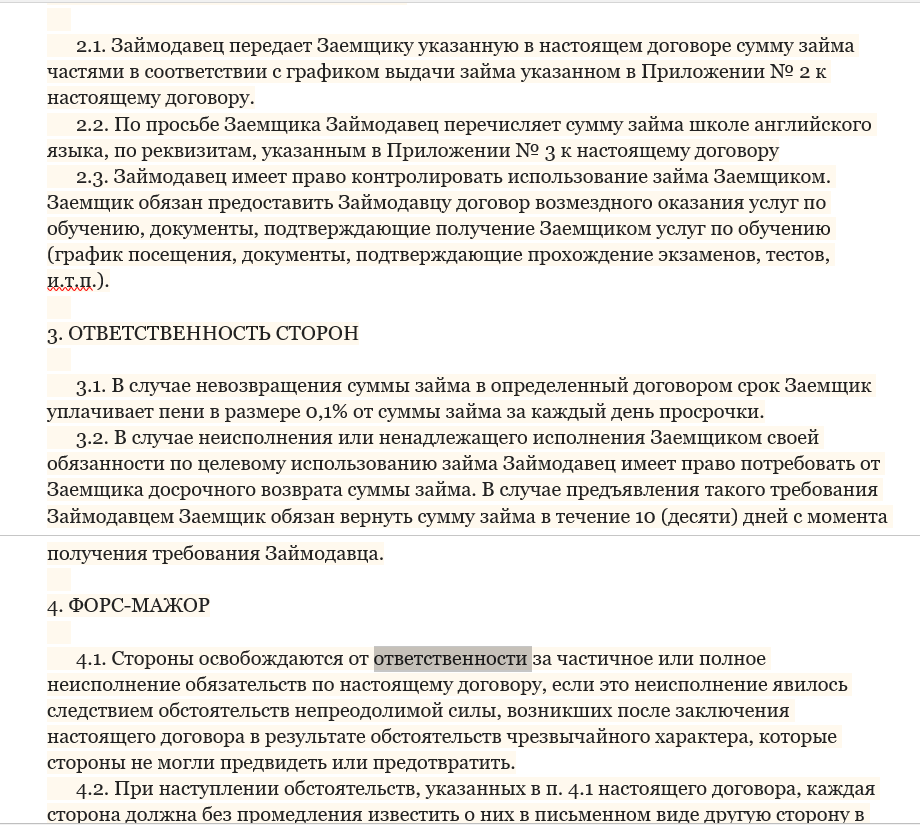

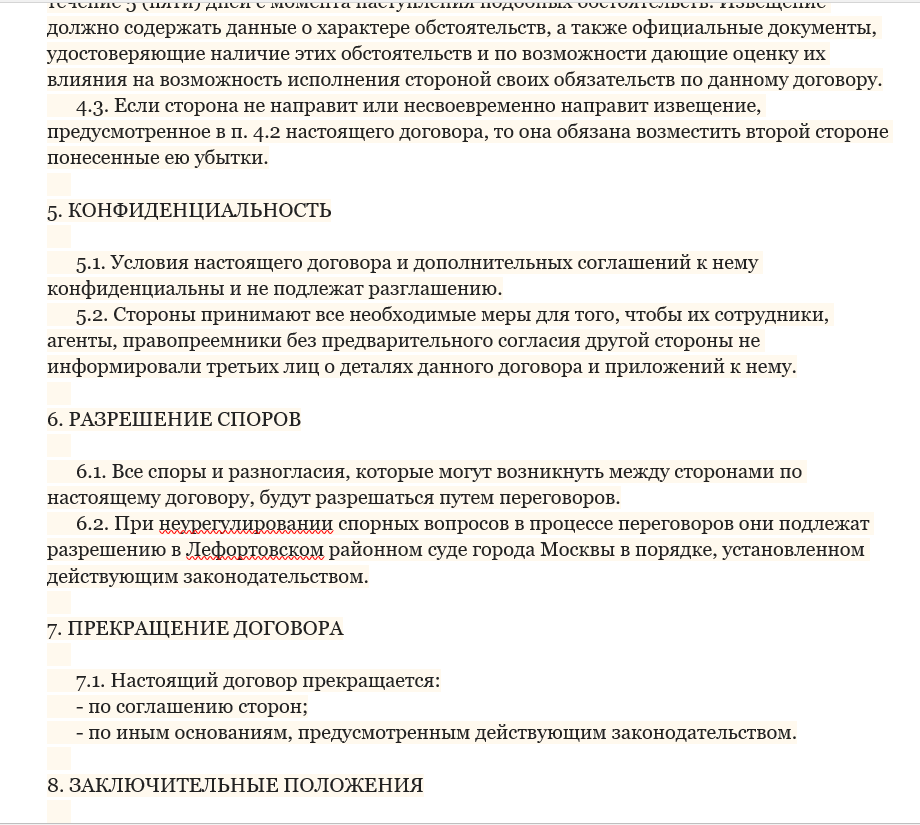

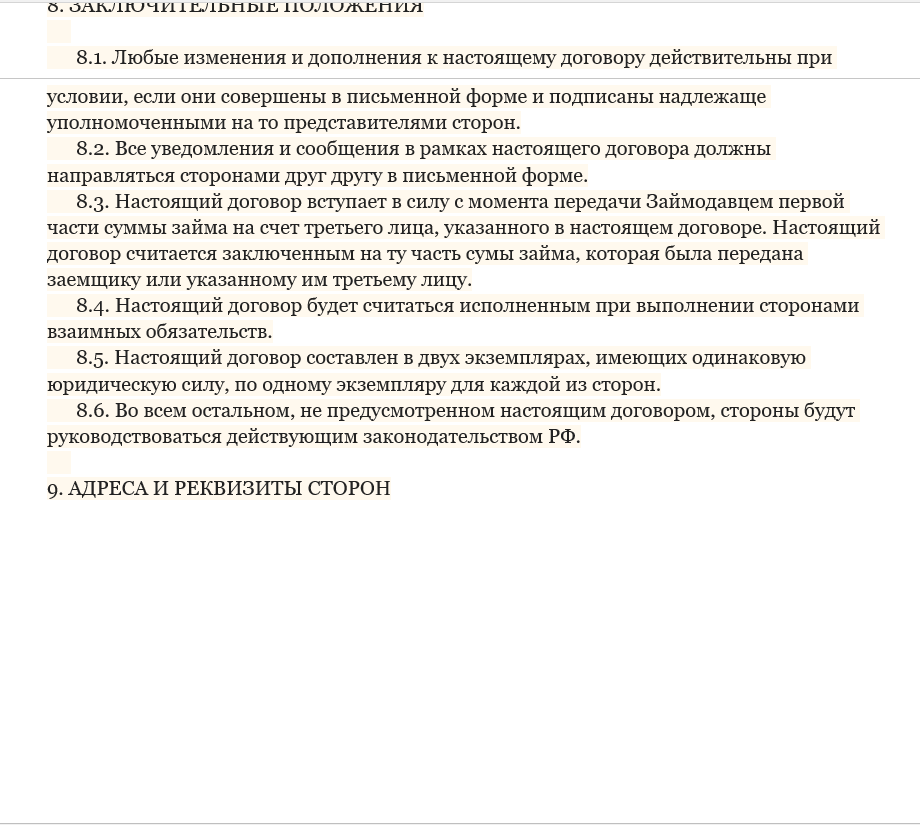

Бланки договоров целевого займа скачайте ниже:

- на обучение;

- на приобретение авто.

Образец договора займа на лечение

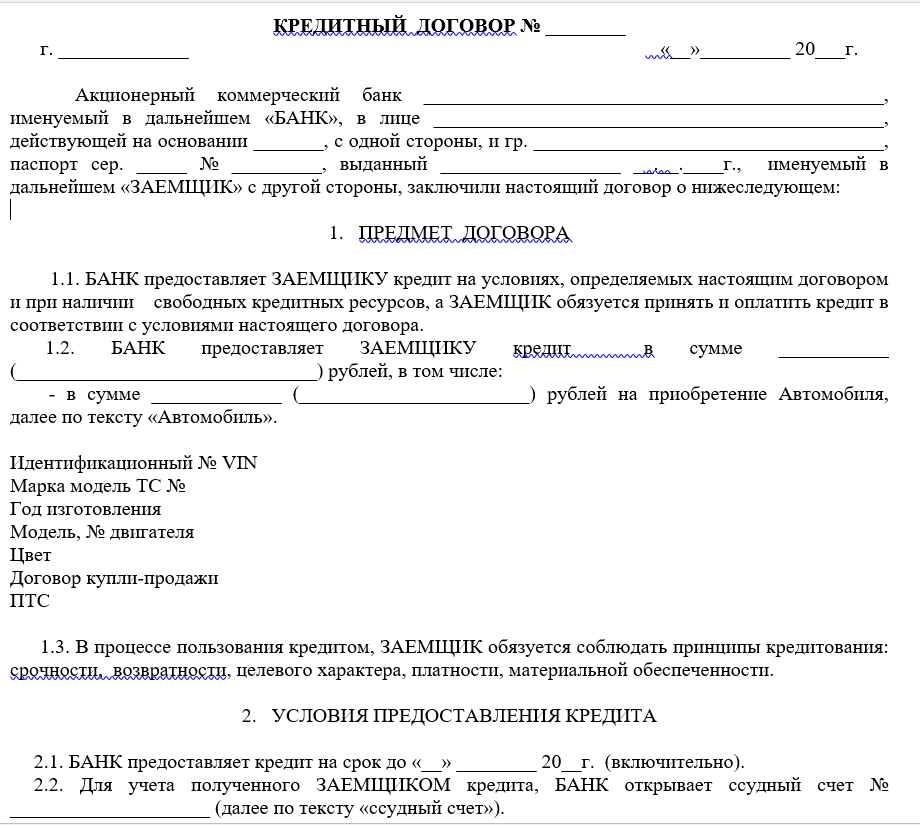

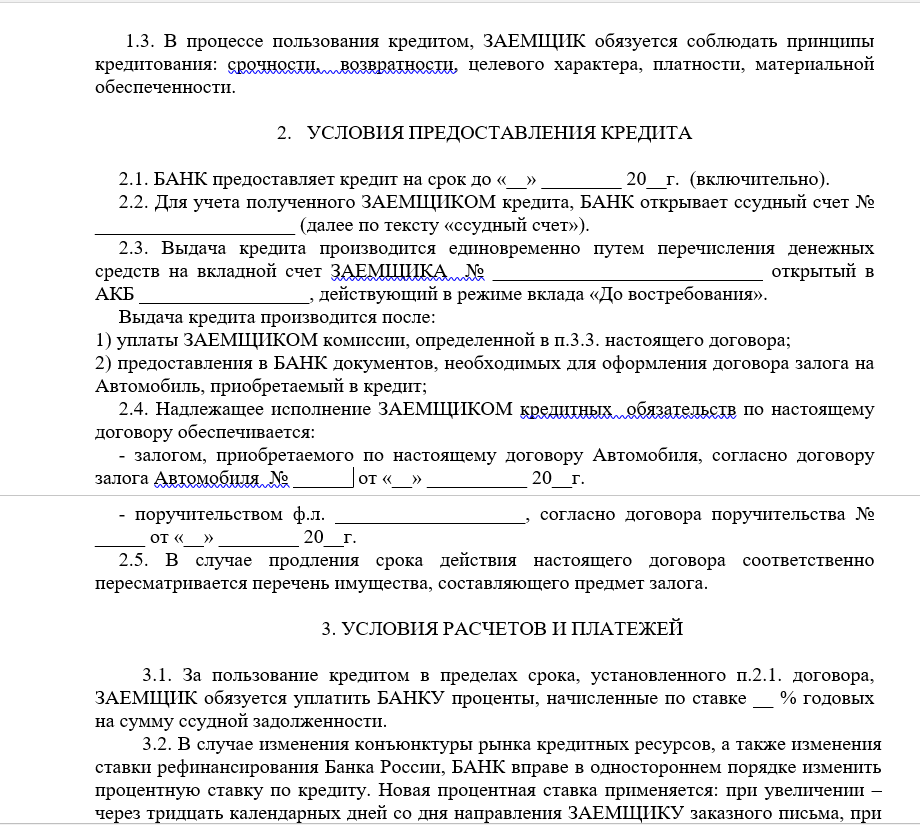

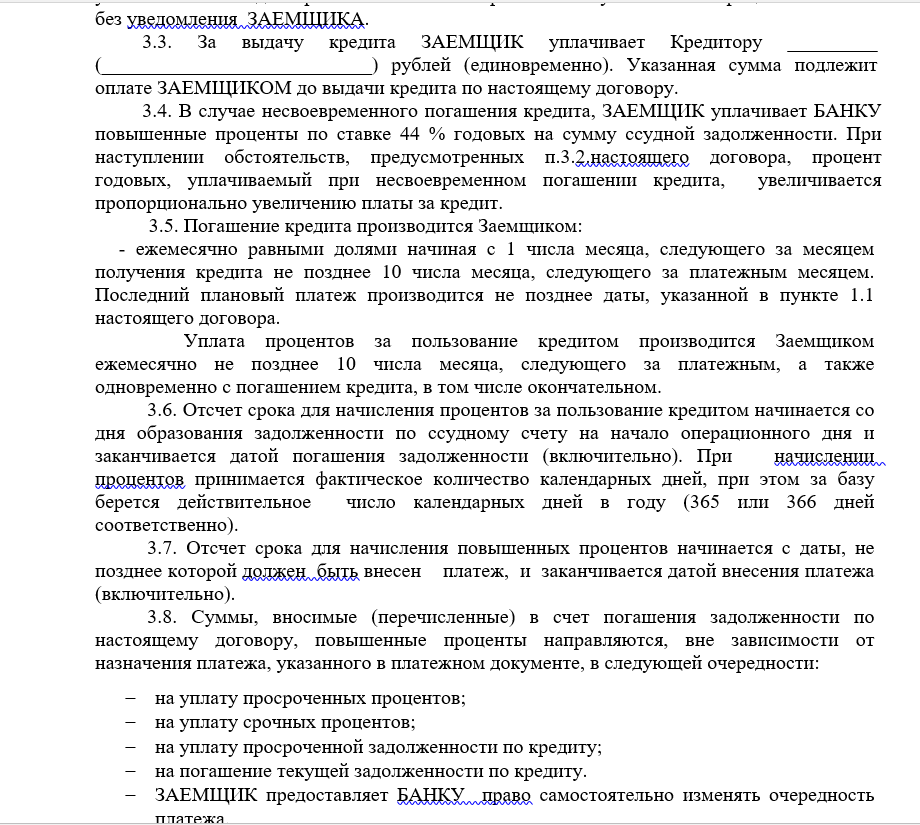

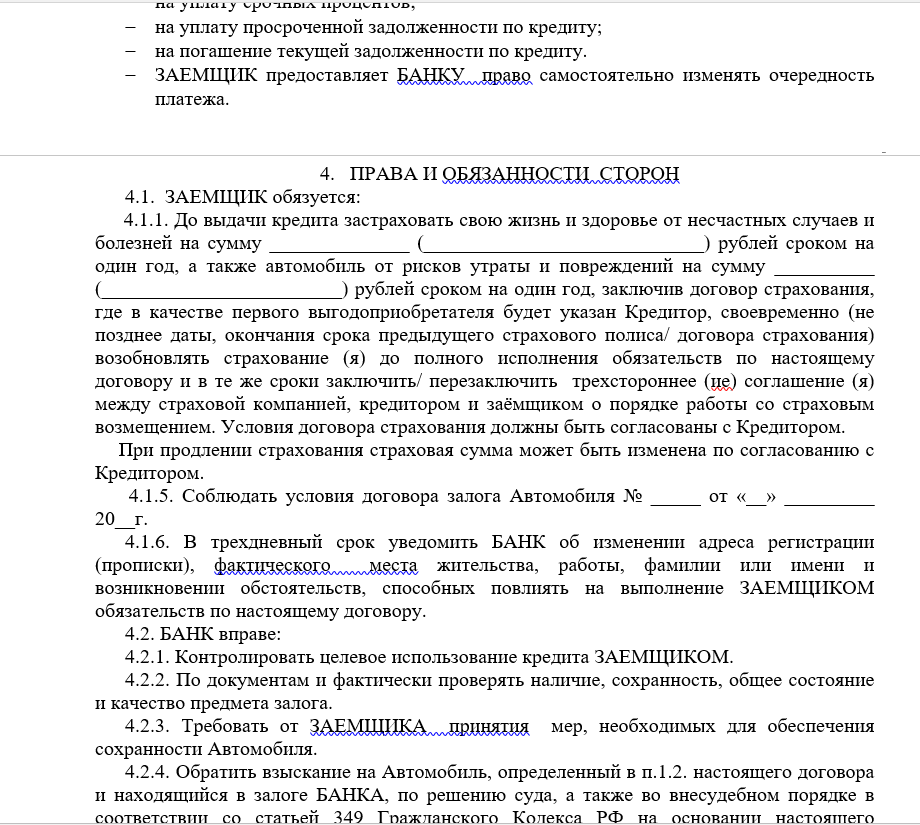

Пример договора кредитования на приобретение авто

Материнский капитал и целевой кредит

При наличии материнского сертификата оформлением целевого кредита можно сразу заняться после его получения на руки. Согласно условиям договора, материнским капиталом можно погасить первый взнос до 30% в процессе приобретения недвижимости.

Кроме этого использовать сертификат на приобретение имущества можно:

- в сочетании с льготными программами, например, «Молодая семья», если одному из супругов еще нет 35 лет;

- на того члена семьи, у которого доход выше, чтобы сэкономить на налоговом вычете.

В процессе оформления целевого кредита с материнским капиталом, неплохо заручиться поддержкой специалиста, чтобы не запутаться с документацией.

Как защитить свои права

В случае неисполнения заемщиком обязательств банк изначально старается самостоятельно урегулировать вопрос, ведь обращение в суд – это крайняя и затратная мера, но без нее он не сможет получить обеспечение должника. Поэтому начало судебного процесса для должника происходит в момент получения повестки в суд.

Важно: нередко банк самостоятельно формирует ложные документы, чтобы напугать должника и ускорить возврат средств. Настоящая повестка должна:

- выполняться от руки синей пастой на унифицированном бланке Ф. 31;

- иметь штамп суда, номер и дату составления;

- подписываться секретарем суда;

- иметь данные относительно места и даты проведения заседания;

- адресуется конкретному гражданину.

Первое, что нужно совершить при получении повестки – это начать действовать:

- обратиться к хорошему юристу;

- изучить и сфотографировать все документы дела, на это у ответчика имеются все права;

- узнать какие исковые требования у истца, при наличии завышенных требований постараться снизить их;

- проверить соблюдение сроков исковой давности, так как суд этот вопрос не детализирует.

Если есть желание решить все мирно, следует на досудебном разбирательстве договориться с истцом на приемлемых для себя условиях – в таком исходе дела заинтересован и сам банк, так как на этом этапе и можно закончить все без дополнительных трат.

Обеспечение ЦК

Согласно ГК РФ, в качестве обеспечения может использоваться:

Согласно ГК РФ, в качестве обеспечения может использоваться:

- залог – имущество приобретаемое или имеющееся у заемщика;

- поручительство – согласно договору, такое лицо обязуется совершать взносы за заемщика, если тот в силу обстоятельств окажется неплатежеспособным;

- первоначальный взнос – как гарант серьезности намерений заемщика относительно приобретения имущества;

- удержание – такой метод будет применяться в случае неисполнения должником обязательств, но он достаточно трудоемкий и затратный для банка.

По бизнес-проектах также чаще всего используются залоги в качестве основных средств предприятия.

Целевой кредит – это очень хорошая возможность получения необходимого объекта, который важен семье. Однако заключая договор нужно отдавать себе отчет в том, что обязательства следует исполнять в противном случае все недоразумения придется рассматривать в суде.

Про целевой кредит расскажет видео ниже: