Remortgage представляет собой погашение взятого ранее кредита на жилье в одном банке, благодаря новому займу из другого или из того же банка. Залог, представлен недвижимостью, остается старым. Присутствует изменение лишь условий выплаты. Встречаются как обычные ипотеки, так и военного типа, а также с уплатой материнским капиталом.

О методе

В случае рефинансирования занимающими лицами преследуется определенная цель, которая заключается в понижении ставок. Также они могут затеять процесс в связи с изменением валюты, в которой ведется кредитование.

В некоторых случаях заемщики желают продлить период выплаты кредита. При этом уменьшается размер ежемесячного платежа. Но при наличии возможности повысить взносы, стоит ею воспользоваться.

Рефинансирование военной ипотеки считается предоставлением возможности перевода кредита по ипотеке, который был взят на условии НИС, в обычный гражданский банк. Указанная процедура приобрела популярности с 2015 г. (в этот период был снижен процент индексации накоплений по жилищным кредитам военным лицам. С 2016 г. индексация совсем отменена. Накоплений оказалось недостаточно, чтобы погасить ипотеку. Рефинансирование позволило понижать размер задолженностей. В некоторых случаях он был полностью компенсирован.

Эта программа была доступна для большего процента военных. Отказать банки могли в нижеприведенных случаях:

- размер остатка кредита менее 0,4 млн., больше 2,4 миллиона;

- уменьшение срока влечет невозможность НИС полностью погасить кредит. К тому же военный не располагает финансами на погашение;

- неожиданное увольнение специалиста со службы в недавнем времени;

- плохая кредитная история занимающего человека.

Нормативное регулирование

Деятельность банков ипотечного рынка в РФ регулируется целым рядом законодательных актов, которые действуют и регулируют указанную систему. Законодательную базу начали формировать в средине 90-х гг. ХХ ст.

Деятельность банков ипотечного рынка в РФ регулируется целым рядом законодательных актов, которые действуют и регулируют указанную систему. Законодательную базу начали формировать в средине 90-х гг. ХХ ст.

- В Конституции РФ описаны права каждого на жилье, а также право охраны частной собственности.

- ГК РФ (2 части 1995 г. и 1996 г.) внес много в развитие законодательства жилищного кредитования. В Кодексе описаны главные правила по предоставлению кредита, который обеспечивали под залог недвижимости, право взыскания банками заложенного жилья.

- ФАИЖК (агентство федерации жилищного ипотечного кредитования) за 1997 г. сделало существенный взнос в становление частного кредитования для получения жилья.

- ФЗ №143. Он функционирует под названием «Об ипотеке». Считается указанный ФЗ главным в регулировании отношений, касающихся залога недвижимости.

- ФЗ, принятый 2003 г. (14 октября), функционировал под названием «Об ипотечных ценных бумагах». Он позволял банкам заниматься выпуском облигаций по ипотеке напрямую. Также это было возможно через спец. агентов ипотеки.

Пакет законопроектов, которые потребуются для повышения доступности жилых площадей населению. Они были приняты в 2004 г. (месяц декабрь):

- «Относительно участия в долевом строительстве многоквартирных домов, других объектов недвижимости».

- «О кредитных историях».

Выгодно ли рефинансирование ипотеки

Рассматриваемая процедура выгодна в том случае, когда у занимающего лица помимо ипотечного присутствуют другие кредиты. Процедура позволяет погашать имеющиеся задолженности, затем выплачивать всего 1 кредит, а не несколько. В этом случае рефинансирование удобно. Только все равно выгодным его назвать нельзя, ведь ставки по остальным займам бывают ниже, нежели ипотечные.

Рефинансирование также приносит выгоду банкам (не только занимающим лицам). Эта процедура считается способом привлечения новых клиентов. Получив данные, касающиеся предыдущих платежей гражданина, банки располагают информацией по платежеспособности кредитуемого.

Процедура пользуется спросом в государствах, где ставки по кредитам на жилье на данный момент намного ниже, нежели были пару лет назад. К таким государствам относят Испанию, Кипр, Португалию, США, Францию.

Чтобы финансирование стало выгодным, занимающему лицу следует просчитать предстоящие расходы. Согласно расчетам, рассматриваемая процедура будет выгодной даже в случае понижения ставки на 0,5 п. п. Выгода, предстоящая занимающему лицу, включает две составляющие:

- Снижение размера ежемесячной выплаты.

- Сокращение общей суммы переплаты, которая предстоит заемщику по его кредиту.

Если будет понижена ставка на 3 п. п., средняя выплата по кредиту на жилье понизится на 20 – 25%. К примеру, у гражданина кредит на 4 млн. р., а срок выплаты 15 лет. В таком случае будет понижение ставки с 12% на 9%.

Как оно происходит

Важно помнить, что для проведения процедуры необходимо заново проводить процесс открытия кредита. Заемщику необходимо снова собирать нужные бумаги, платить комиссию за предоставление займа. Учитывая особенности банка, заемщику могут предстоять дополнительные траты:

Важно помнить, что для проведения процедуры необходимо заново проводить процесс открытия кредита. Заемщику необходимо снова собирать нужные бумаги, платить комиссию за предоставление займа. Учитывая особенности банка, заемщику могут предстоять дополнительные траты:

- страховка объекта;

- комиссия за осуществление ведения счета;

- страхование жизни.

Для проведения рефинансирования заемщику стоит обращаться к банку, где он до этого получил ипотечный заем. Также он может обратиться к другому банку, который предоставит новый заем (ипотечный) для погашения суммы главного кредита. В первом случае ставка снижается в пределах действующего кредитного соглашения. Второй случай сопровождается выдачей нового кредита (на жилье).

Банки обычно заинтересованы в сохранении имеющихся занимающих лиц. В первую очередь это касается тех граждан, которые постоянно выполняют взятые перед банком обязательства, стараются не допустить просроченной задолженности. В подобных случаях банки идут на встречу заемщикам, могут понижать ставки по действующим займам. В некоторых случаях программы рефинансирования, которые предоставляют другие банки, представляются выгоднее заемщикам.

Расчет и ставка

Для правильного планирования рефинансирования ипотеки используют спец. инструмент – калькулятор. Он покажет сумму, которую нужно выплатить, срок кредитования, проценты по кредиту. Он проведет нужные подсчеты в короткие сроки.

Рассмотрим пример, если нужно погасить 1 526 188 р. Погашая по ставке 20%, ежемесячно нужно выплачивать 50 000 р. Полностью погасить кредит получится по прошествии 3 лет 7 мес. Переплата за этот срок составит 623 812 р.

Проведя рефинансирование, клиент получает следующую картину. Долг – 1 526 188 р. Процентная ставка остается 20%. Ежемесячно нужно платить 50 000 р. Полностью он погасит ипотеку через 3 г. 7 мес. Переплата составит также 623 812 р. Экономия 0 р.

Также будут присутствовать дополнительные расходы (обязательные, необязательные). Их нужно учитывать при определении суммы экономии.

Чтобы была экономия, желательно обратиться в другой банк, где ставка минимальная. Так рефинансирование поможет снизить переплату. Иногда выгодным считается присоединение к целевому займу других кредитов. Там процентная ставка будет намного ниже (примерно 10 – 11%, но не 20 – 29%, как при ипотеке).

Документы

Сам процесс рефинансирования представлен такой же процедурой, как и первичное взятие кредита (ипотечного). Занимающее лицо обязано предоставить банку нижеприведенные бумаги:

- справка о доходах;

- бумаги на предмет залога. Они представлены стандартным пакетом, который требуется для одобрения заявки на заем;

- свидетельства о рождении детей. Эти бумаги нужны в случае рефинансирования по гос. программе ипотечного кредитования семей после того, как они родят второго и следующих детей.

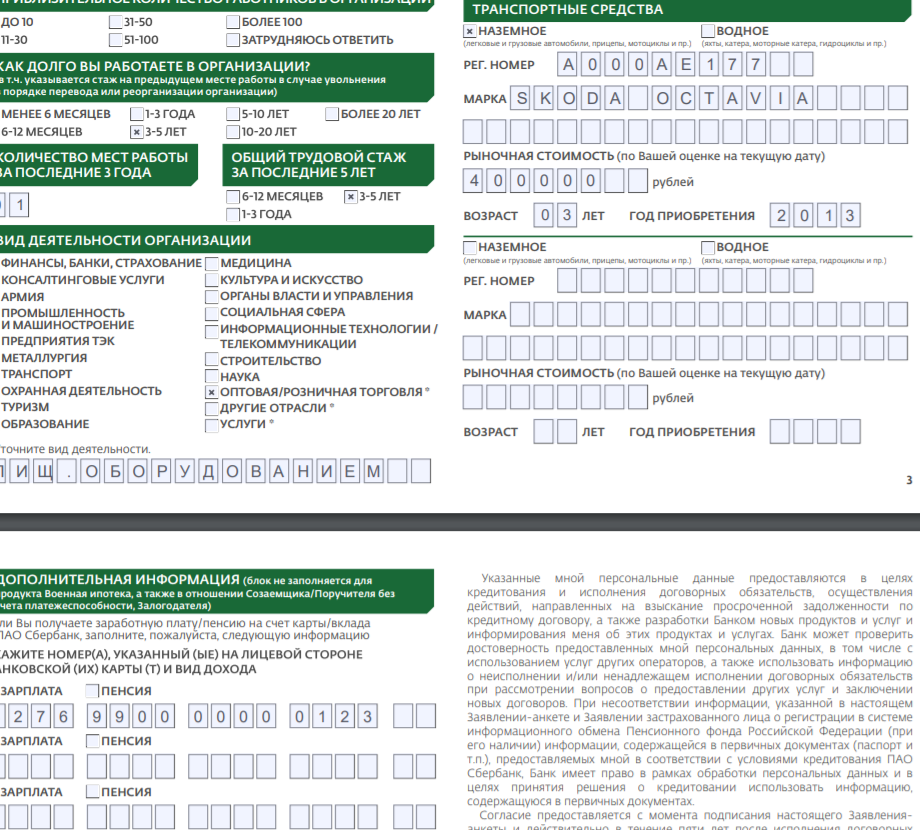

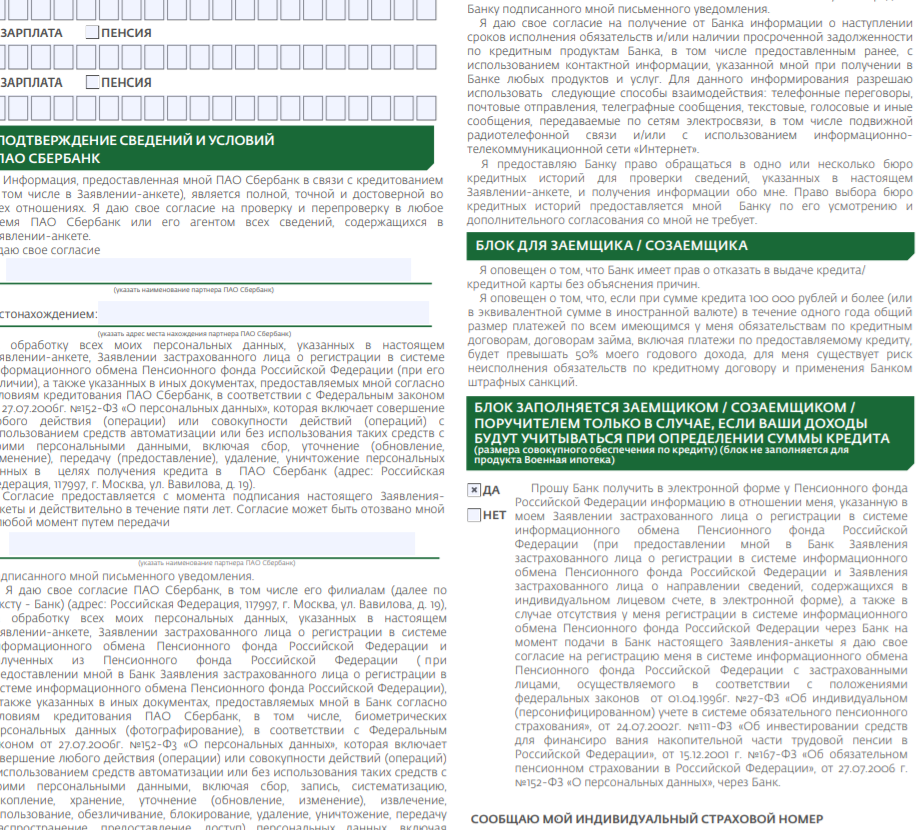

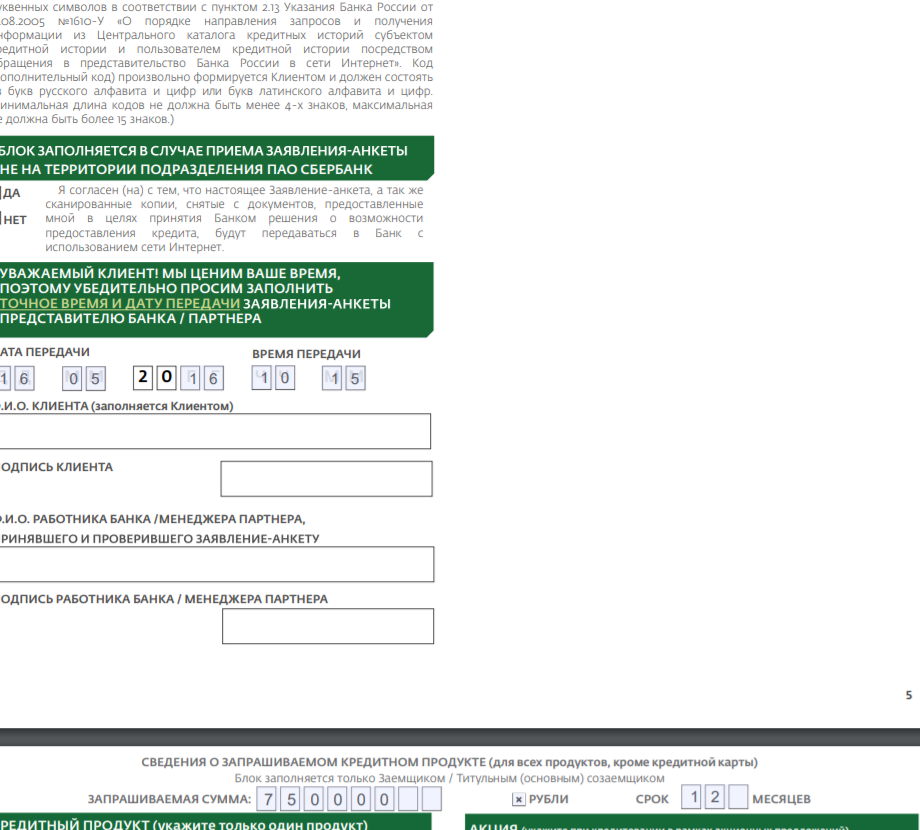

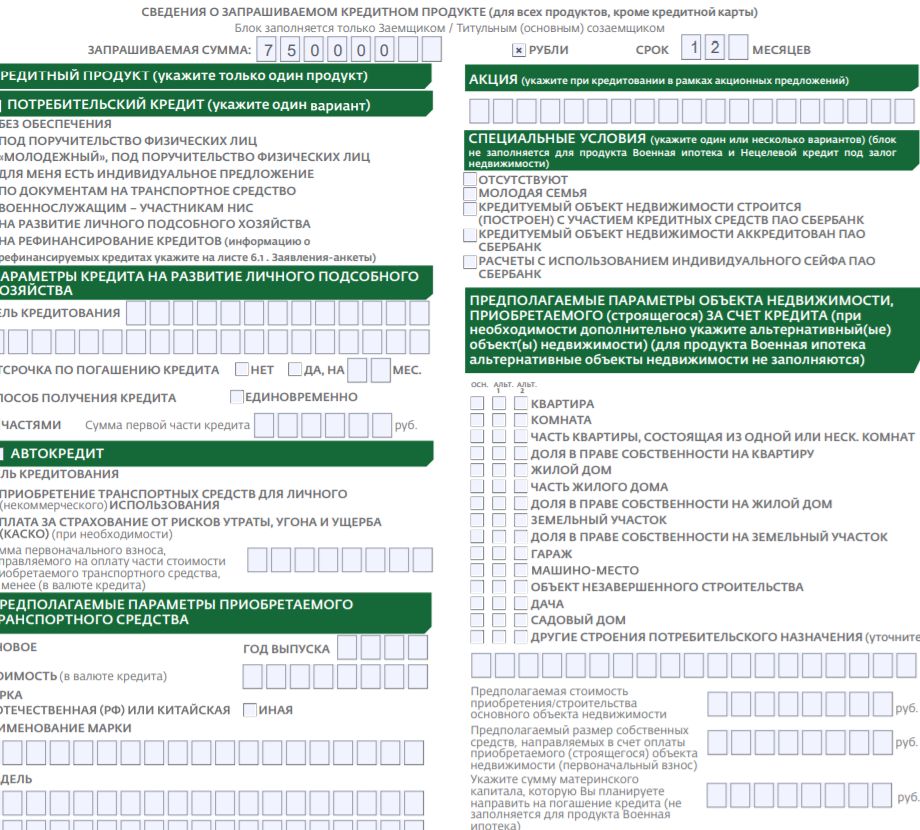

Пример заявления-анкеты можно скачать тут, заявления на рефинансирование кредита — здесь.

Заявление-анкета на получение кредитного продукта (рефинансирование ипотеки)

Как сделать

Процедуру проводят после обращения в банк. Она подобна взятию ипотечного кредита. Для оформления рассматриваемой процедуры в Москве заемщику предстоят нижеприведенные растраты:

- оценка недвижимости. На ее оплату уходит около 5 тыс. р.;

- регистрация новой ипотеки. На ее оплату уходит около 1 тыс. р. Это размер пошлины государству;

- страховка.

Бесплатной услугой, которую предоставляют заемщику, считается выдача справок, в которых указывается информация по таким вопросам:

- остаток задолженности;

- реквизиты для погашения;

- характер погашения.

Если оформляют новый договор страхования, клиент получает возможность вернуть долю страховой премии в случае досрочного расторжения соглашения.

Самое выгодное РИ

При рефинансировании важно учитывать снижение ставок по всем видам кредитов. Процедура будет интересна буквально каждому заемщику по ипотеке, а обычно это обычные физлица и ИП, если срок погашения еще не скоро.

Перекредитование выгодно даже при незначительной разнице (2 – 3 %). Если же разница еще больше, будет сэкономлено еще больше денег.

Выгодными банками в РФ считаются:

| Банк | Ставка |

|---|---|

| «Открытие» | 9,65% годовых |

| ВТБ | 9,6% годовых |

| «Сбербанк» | 9,9% годовых |

| Райффайзен БАНК | 10,25% годовых |

| Тинькофф | 8,5% годовых |

| Газпромбанк | 9,50% |

| Россельхозбанк | 10,10% годовых |

Правовые последствия и защита прав

В некоторых случаях возможен отказ в рефинансировании. В чем причина? Банки обычно выполняют оценку платежеспособности занимающего лица. Если в последние времена произошло снижение дохода физлица, суммы становится недостаточно для внесения платежа по ипотеке (сумма выплаты не должна быть больше, чем 40 – 60% ежемесячного дохода), банк имеет право отказывать в проведении процедуры.

В некоторых случаях возможен отказ в рефинансировании. В чем причина? Банки обычно выполняют оценку платежеспособности занимающего лица. Если в последние времена произошло снижение дохода физлица, суммы становится недостаточно для внесения платежа по ипотеке (сумма выплаты не должна быть больше, чем 40 – 60% ежемесячного дохода), банк имеет право отказывать в проведении процедуры.

Кредитная организация в описанной выше ситуации получает право проверять жилье, которое находится в залоге. Когда жилье пришло в негодность, находится в аварийном строении, банк способен отказать давать ипотечный кредит. При наличии просрочек по текущему займу, проведении реструктуризации, банк также получает право отказать. Некоторые банки не рефинансируют кредиты на жилье, которое еще строится, равно как и кредиты потребительского характера.

Что такое рефинансирование ипотеки, расскажет это видео: