При получении любого банковского займа нужно оформлять соответствующий договор. И на этом этапе банки предлагают оформить страховку. При этом подразумевается, что без нее клиент не сможет получить кредит.

Нормативное регулирование

Отдельного нормативного акта, регулирующего процедуру страхования кредита, нет. Поэтому страховка оформляется с учетом нескольких документов, среди которых:

- ФЗ «Об ипотеке»,

- ФЗ «Об организации страхового дела в России»

- и Гражданский кодекс (ст. 927).

Назначение и обязательность такой страховки

Банки используют страхование кредитов для того, чтобы минимизировать свои риски. Если по каким-то причинам заемщик не сможет далее выполнять свои обязательства по уплате, за него это сделает страховая компания. Именно по этому так распространена страховка жизни и здоровья заемщиков.

Банки используют страхование кредитов для того, чтобы минимизировать свои риски. Если по каким-то причинам заемщик не сможет далее выполнять свои обязательства по уплате, за него это сделает страховая компания. Именно по этому так распространена страховка жизни и здоровья заемщиков.

Клиент банка при наступлении страхового случая также получает определенную выгоду, так как происходит погашение займа. А значит, ему не нужно продавать свое имущество или искать другие способы выполнения обязательства. По сути, страховка кредита выгодна обеим сторонам.

Некоторые банки уверяют клиентов, что оформление такого страхового договора является обязательным условием. На самом деле это не совсем так. Конечно, существуют обязательные страховки вроде ОСАГО или страховки имущества при оформлении ипотеки. Но большинство других видов являются добровольными.

Страхование жизни и здоровья для кредитного договора

При страховании кредитного договора учитываются разные риски:

- личные риски заемщика (страховка жизни и здоровья);

- утрата работы;

- страхование залогового имущества;

- страхование ответственности клиента и т. д.

Обычно в одном договоре учитывается сразу несколько рисков. И чем их больше, тем выше будет ежемесячный платеж заемщика.

Документы и сведения

Для оформления любой страховки заемщику понадобятся дополнительные документы. К ним можно отнести:

- личный паспорт;

- заявление и анкета;

- документы на собственность, если речь идет о залоговом имуществе;

- медицинские документы (при страховании жизни и здоровья);

- справки, подтверждающие, что заемщик не состоит на учете в психологическом или наркологическом диспансере.

Могут понадобиться и другие бумаги, в зависимости от требований страховой компании.

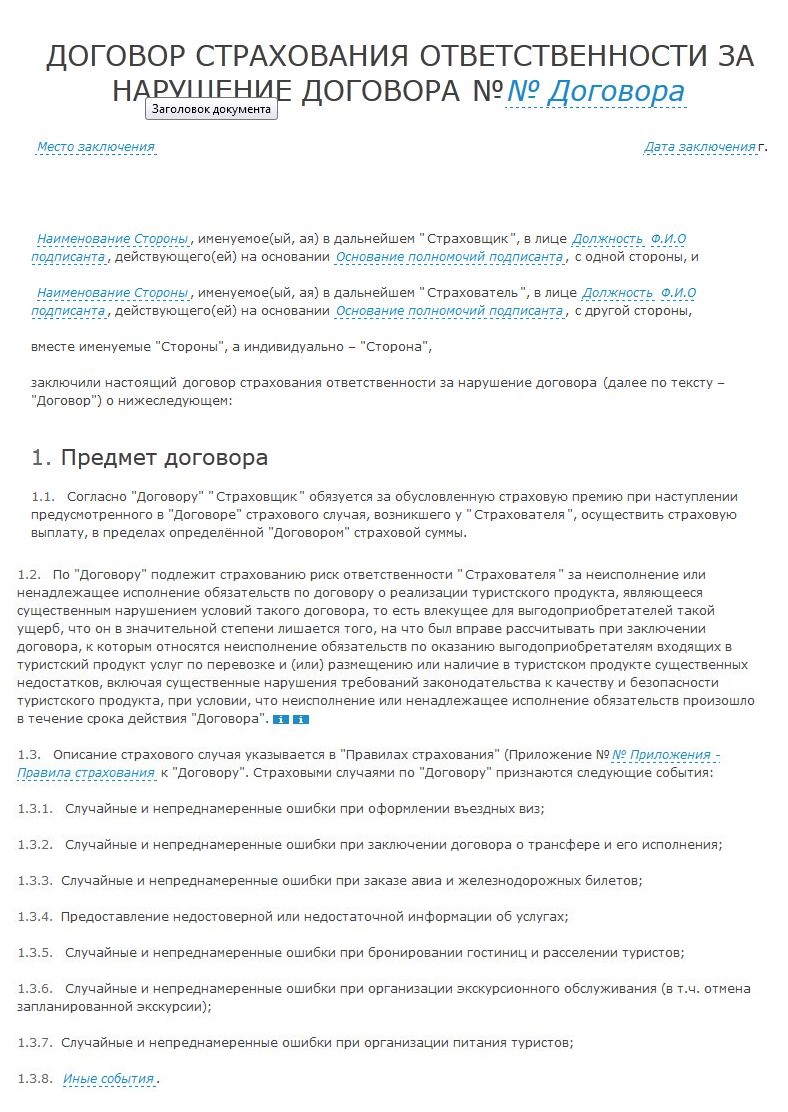

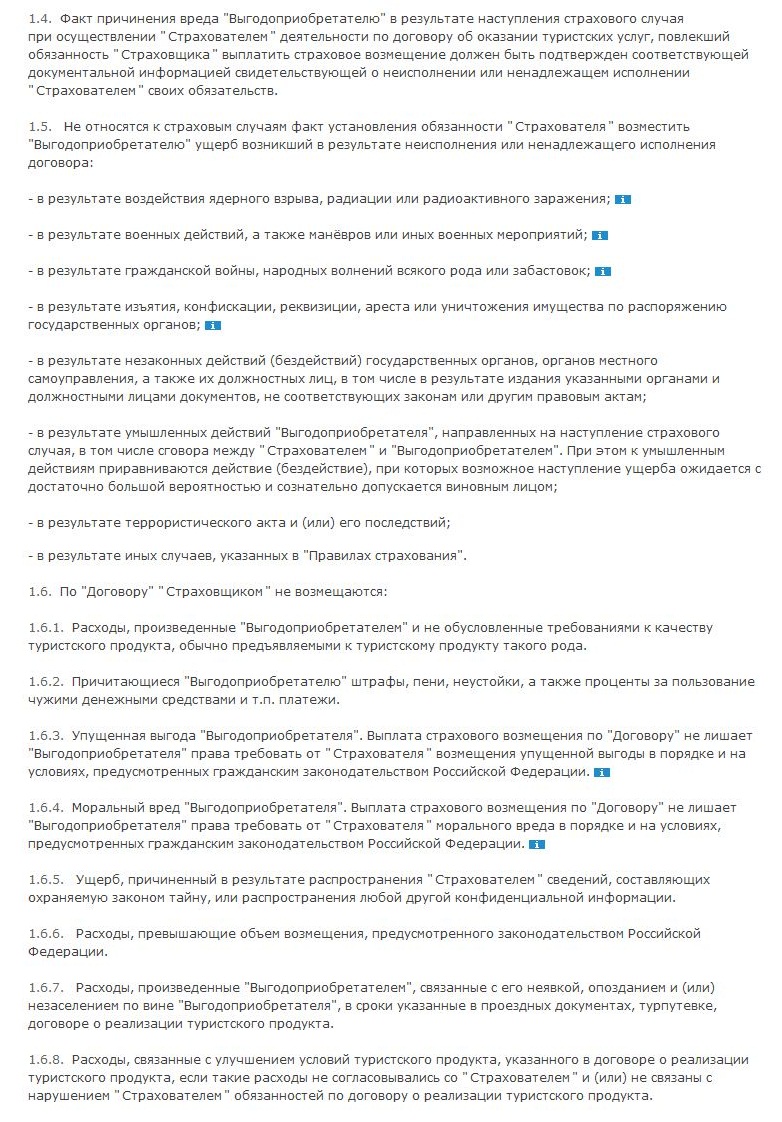

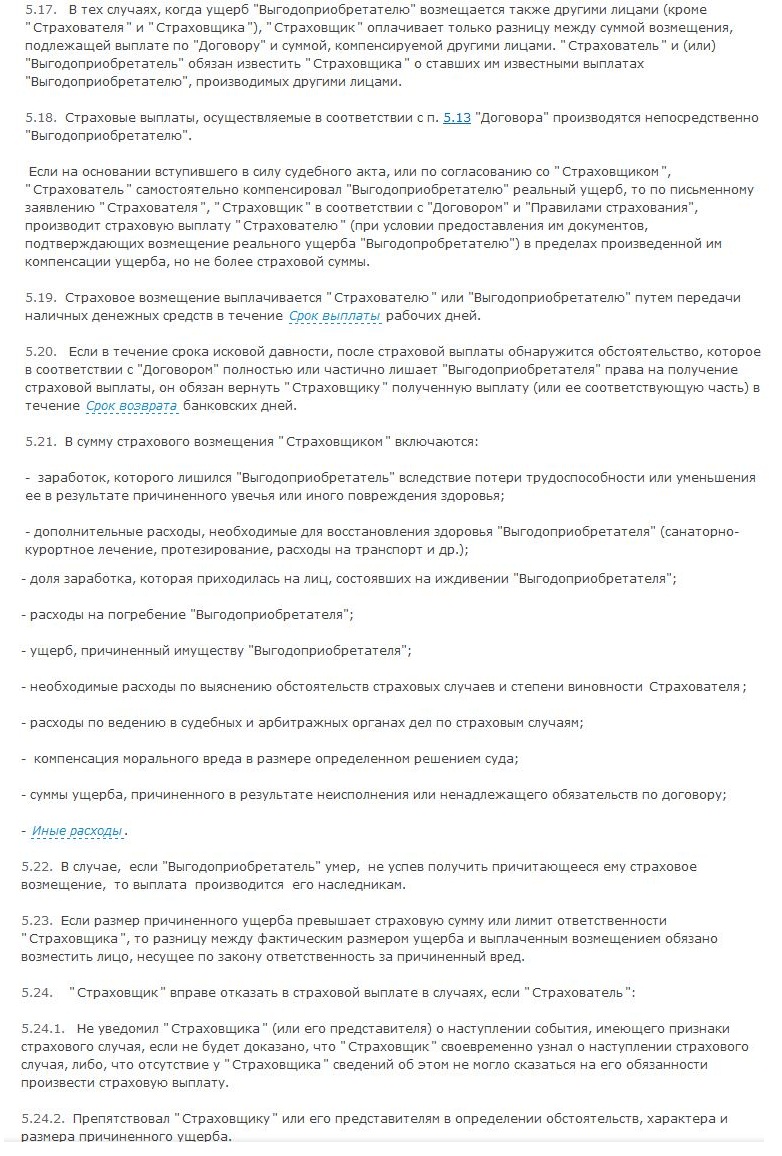

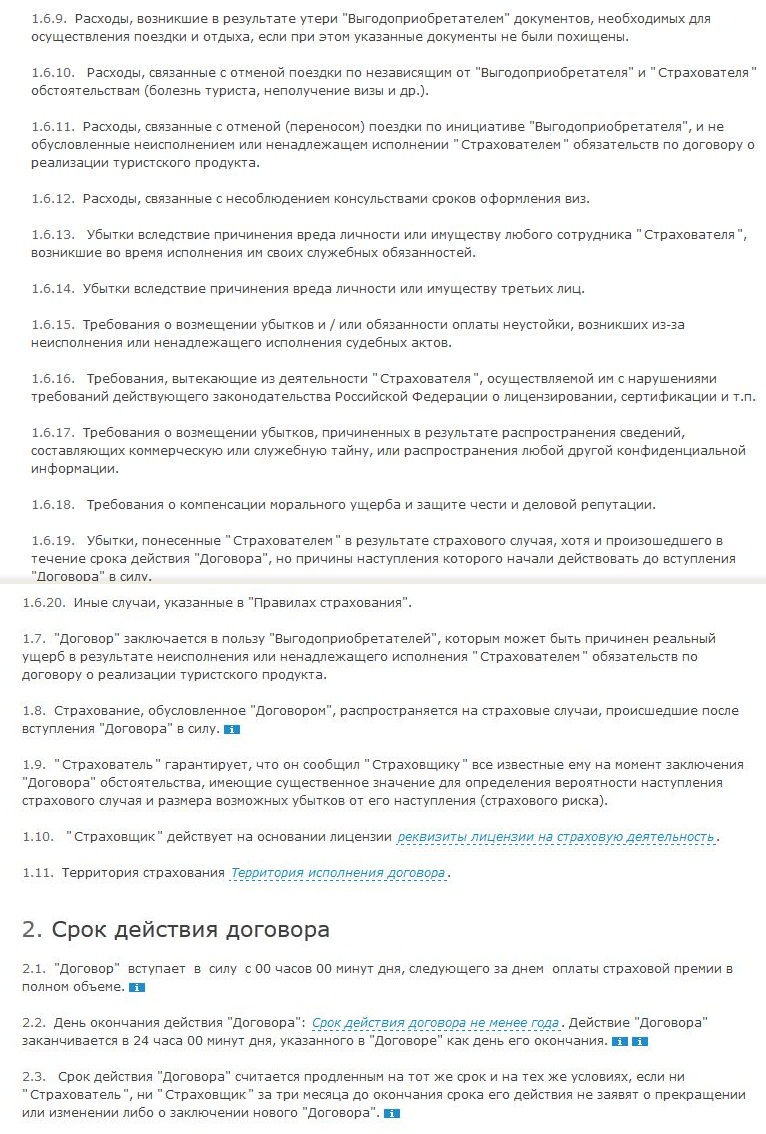

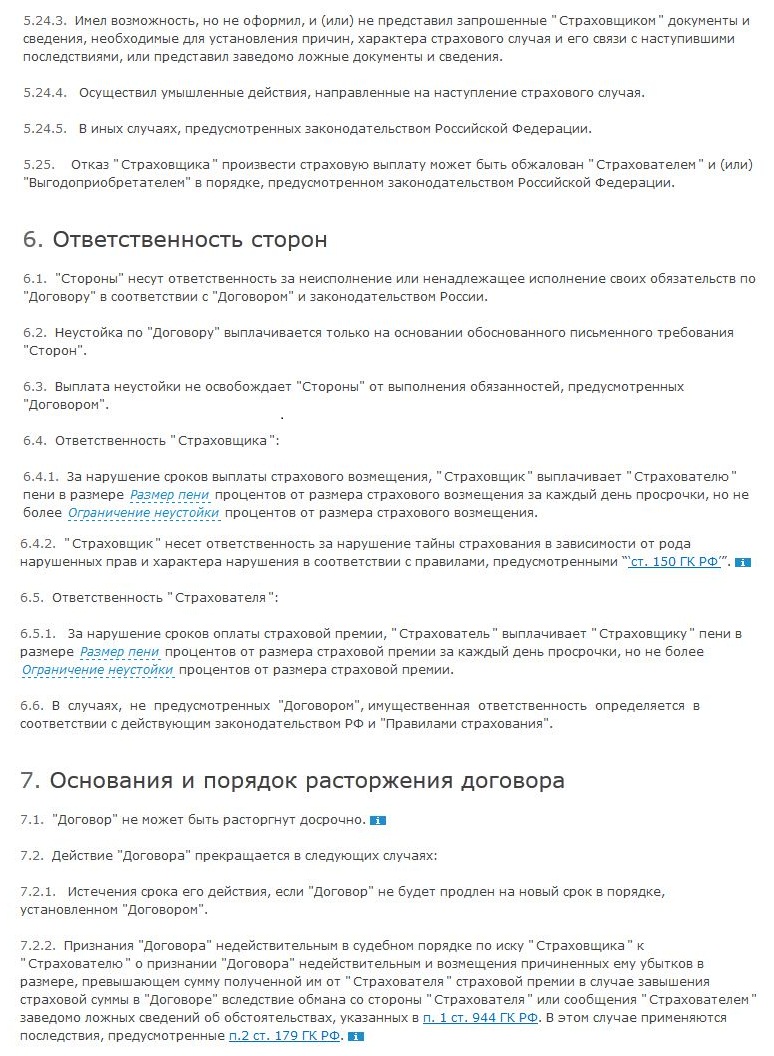

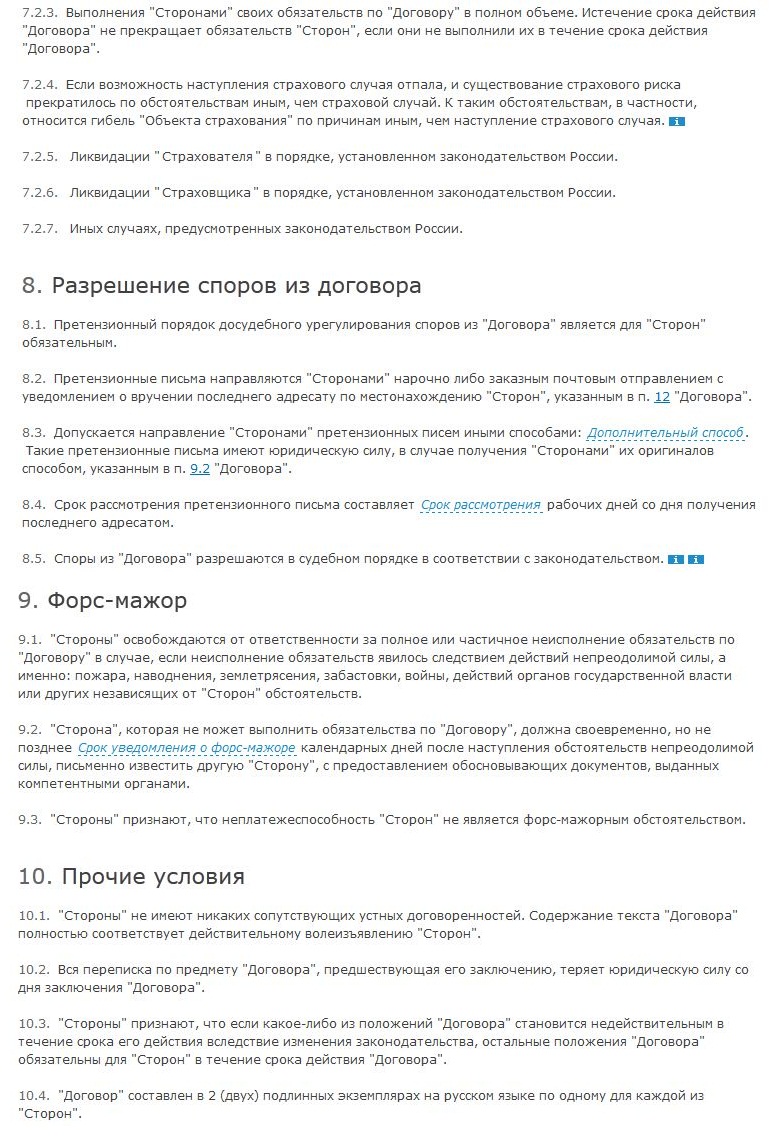

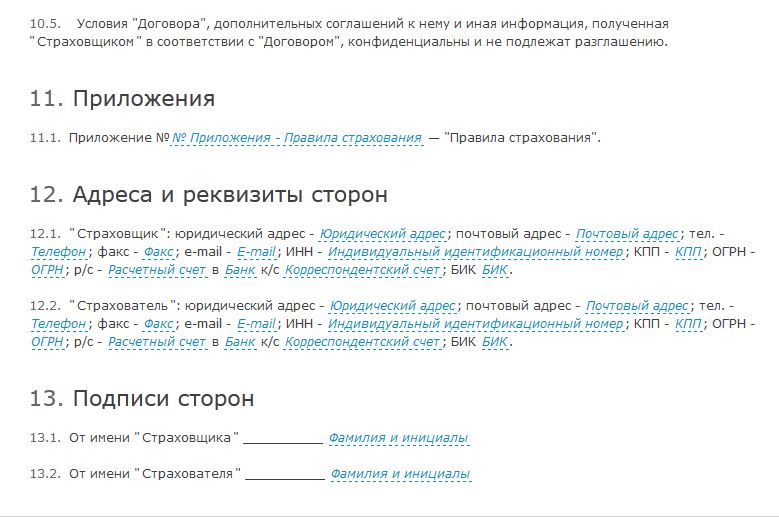

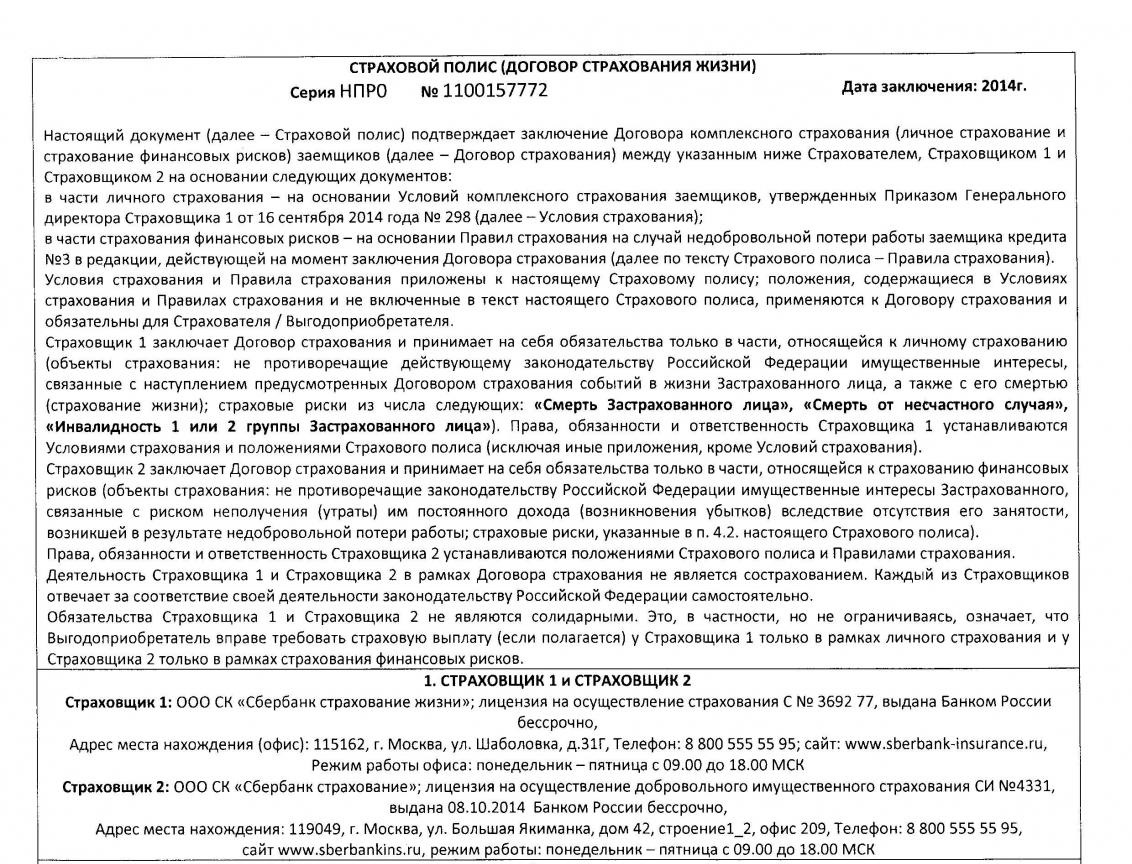

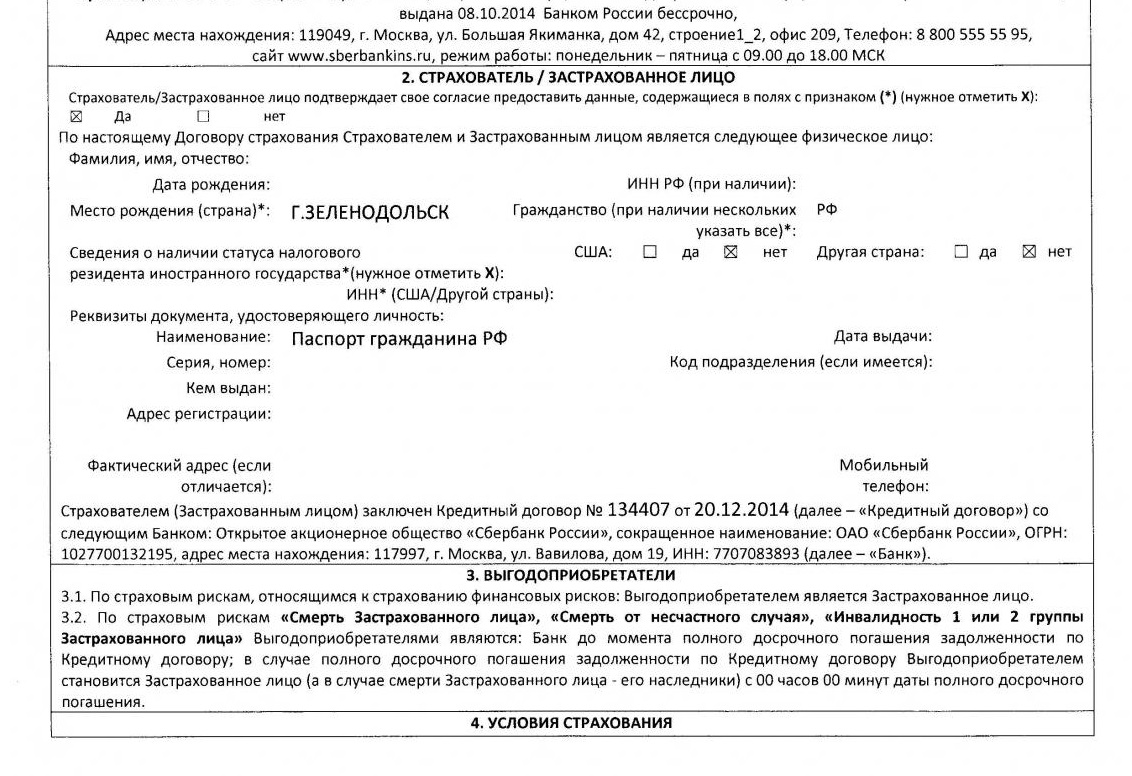

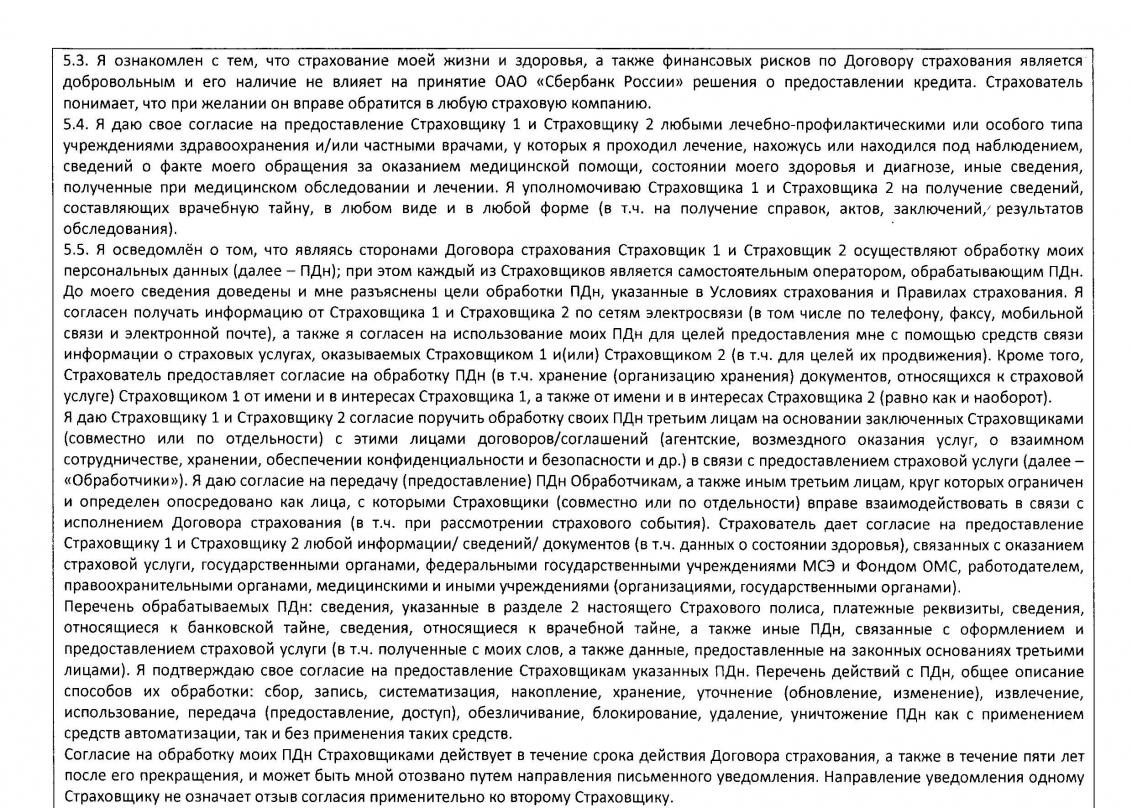

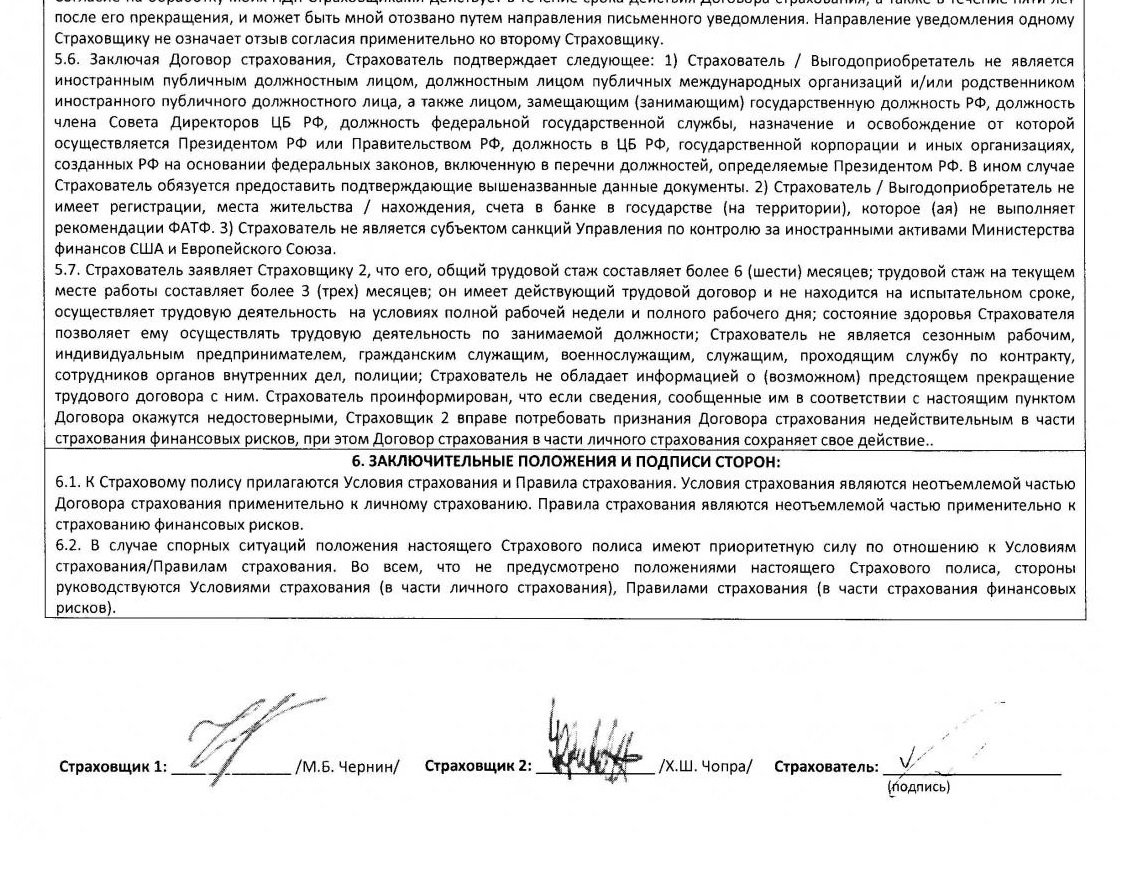

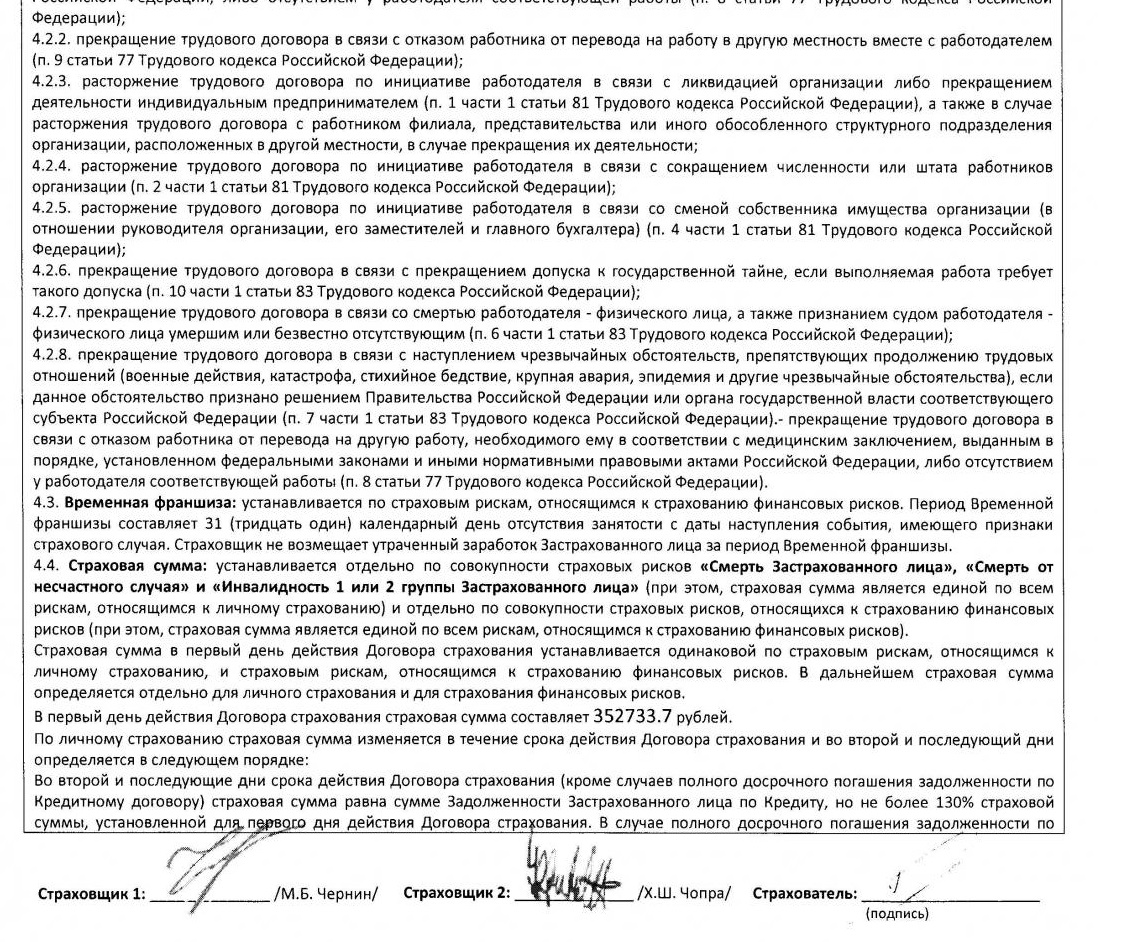

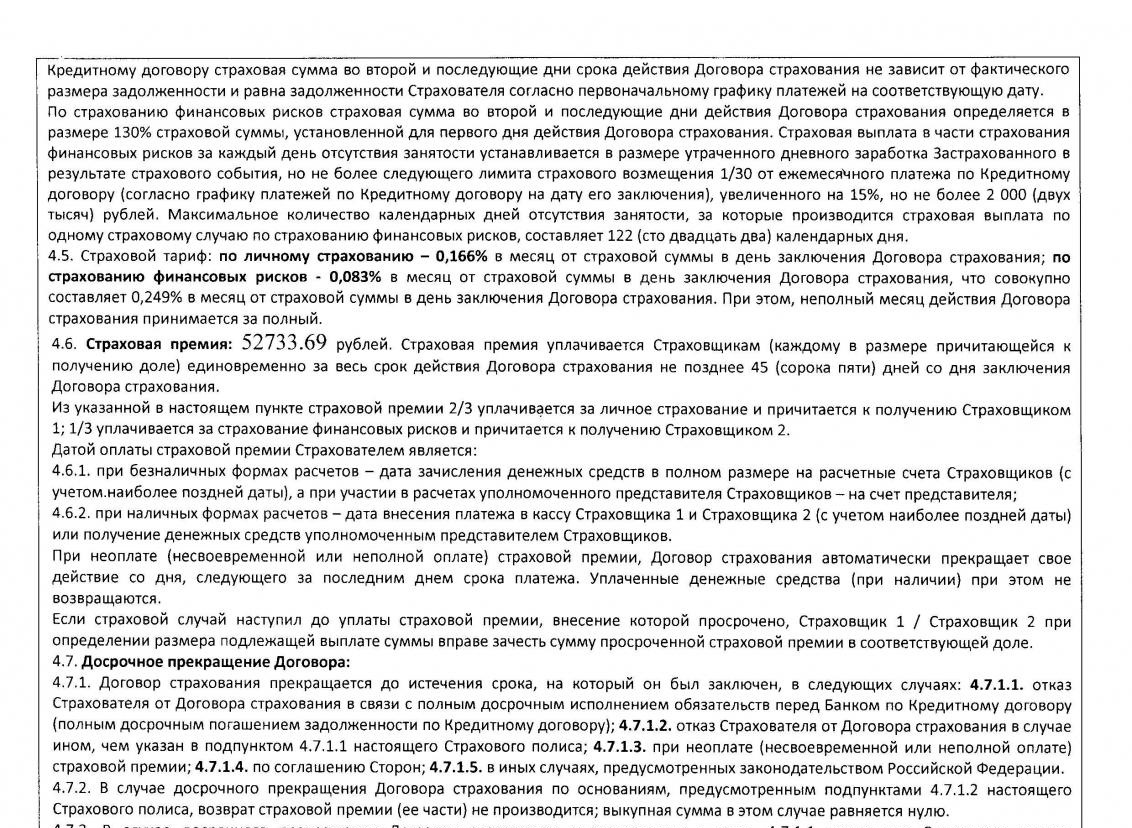

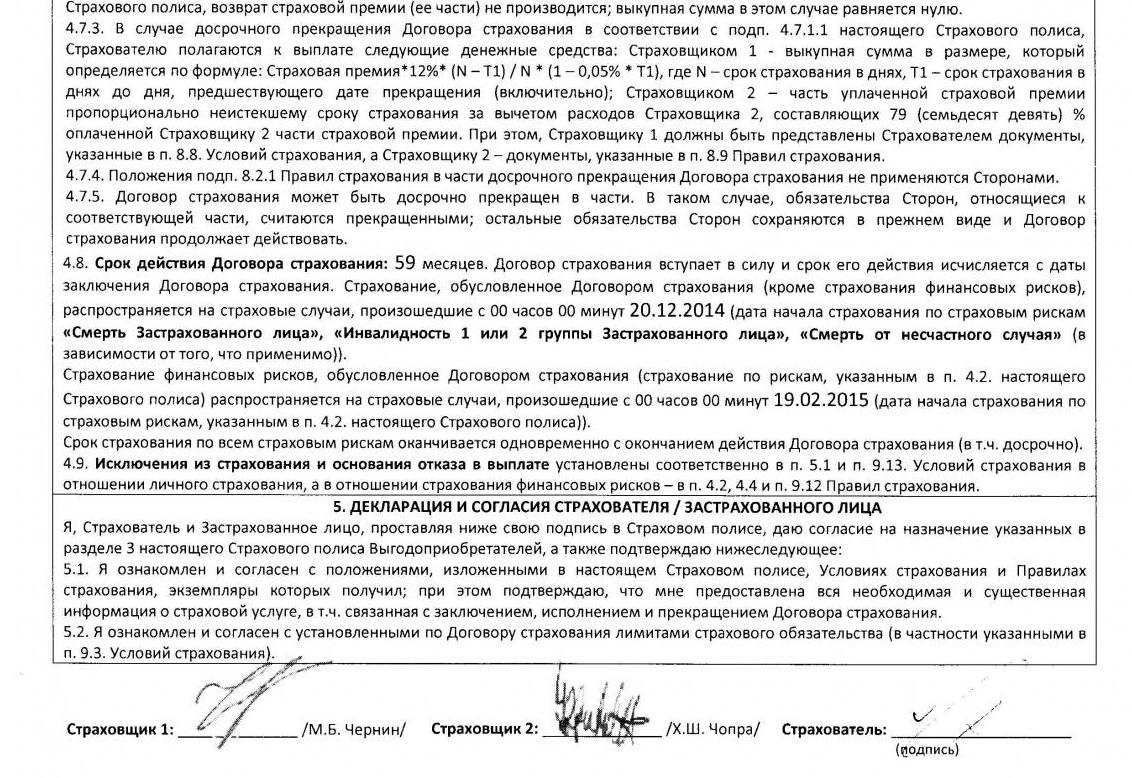

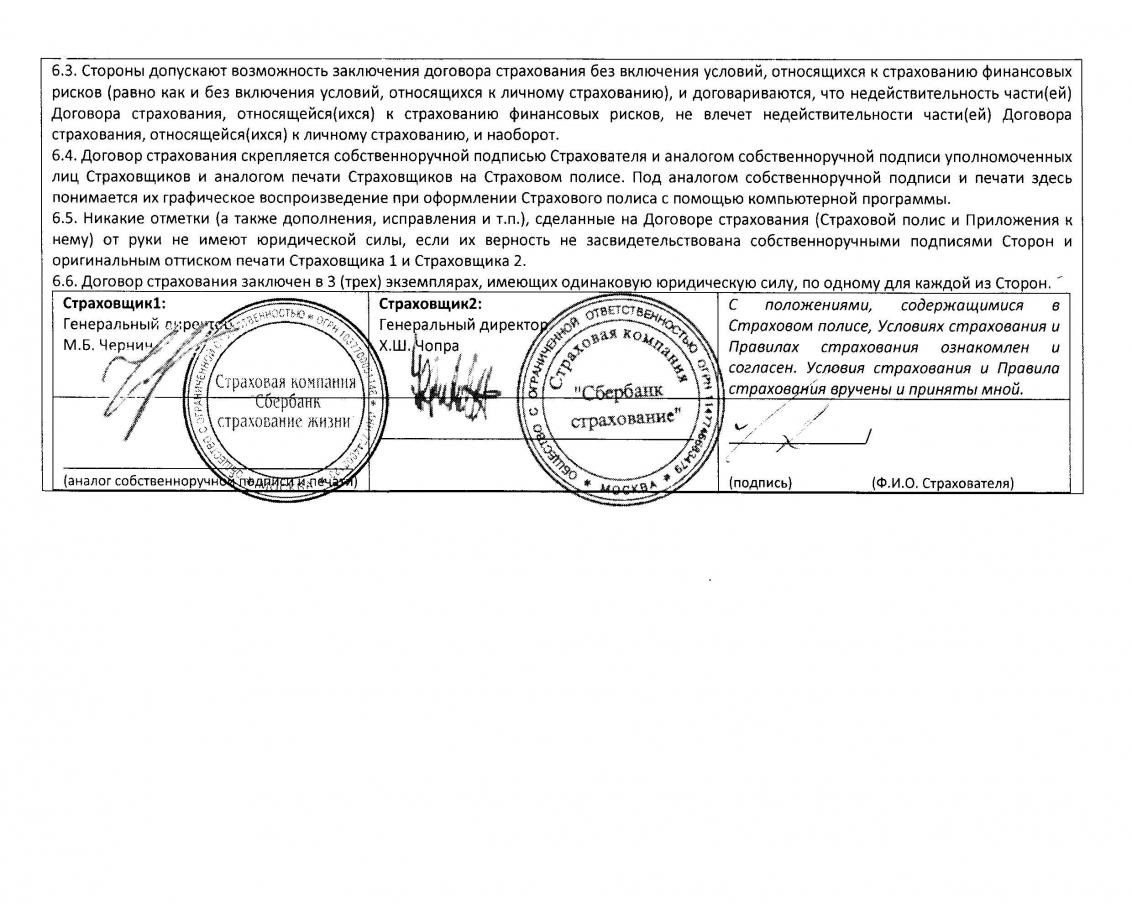

Образец договора страхования риска непогашения займа

Процедура

Банк обязан предоставить клиенту несколько страховых компаний на выбор. Запрещено навязывать только одну фирму.

Если заемщик выбрал компанию, ему остается лишь подготовить документы и предоставить их страховщикам на рассмотрение. Если все в порядке, то нужно будет лишь подписать договор, заплатить первый взнос и получить полис.

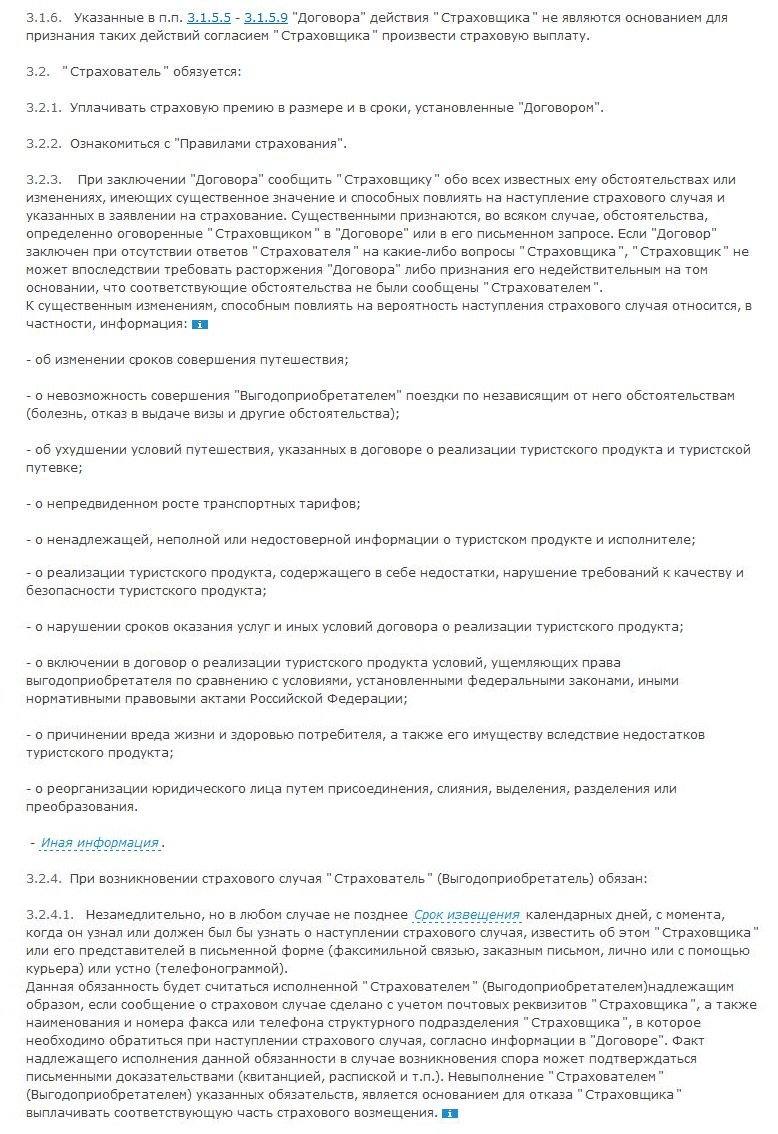

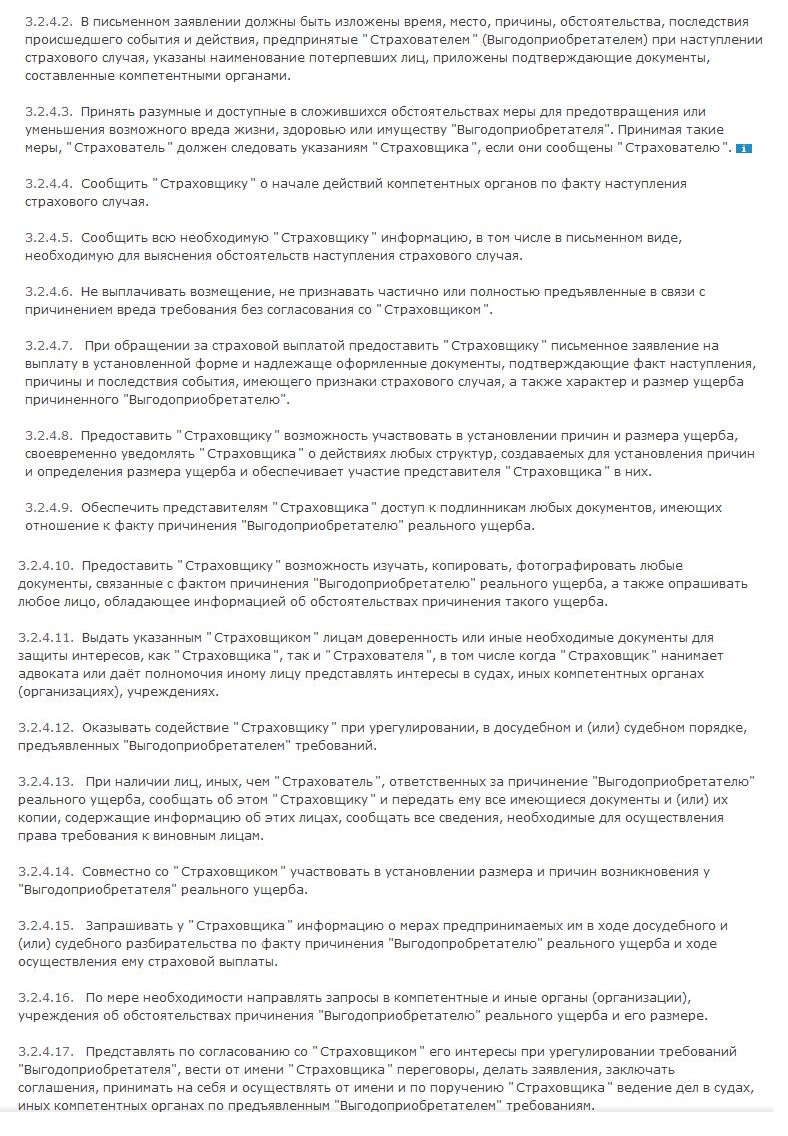

Образец договора страхования по кредитному договору

Оплата и нюансы

Естественно, при наличии страховки ежемесячный платеж увеличивается и в некоторых случаях существенно. В целом, окончательная сумма страховки зависит от многих факторов, включая возраст заемщика, срок и сумма кредита и т. д. К примеру, минимальный процент по страховке у многих компаний начинается от 1% годовых, но может достигать 2, 55–2, 99%.

Если речь идет об ипотеке, а сумма кредита составляет 2 млн. рублей, то за страховку при 2, 5% годовых придется заплатить не менее 50 тыс. рублей. Страхование жизни и здоровья обычно оформляется с процентной ставкой не более 2% годовых.

Расторжение такого договора

Если заемщик все же оформил страховой договор, со временем у него есть право его расторгнуть (ст. 958 ГК РФ). Нужно лишь подать соответствующее заявление в банк, где оно будет рассмотрено в течение 30 дней. Сотрудник банка не может отказать клиенту в принятии такого документа.

Конечно, это не означает, что договор будет немедленно расторгнут, так как кредитному учреждению это не выгодно. Поэтому обычно заемщикам в случае отказа банка приходится делать следующее:

- Обращаться в Роспотребназор. Важное условие – соглашение должно быть заключено не более 1 года назад. После проверки, скорее всего, договор будет расторгнут, а к банку применят штрафные санкции.

- Обращаться в суд. Судебное разбирательство по данному вопросу осуществляется стандартно. То есть, нужно нанять юриста (желательно), подготовить документы, подать иск и т. д. При позитивном решении банк обязан будет вернуть вам сумму неиспользованной страховки ведь, как никак, это будет расценено как навязывание услуг.

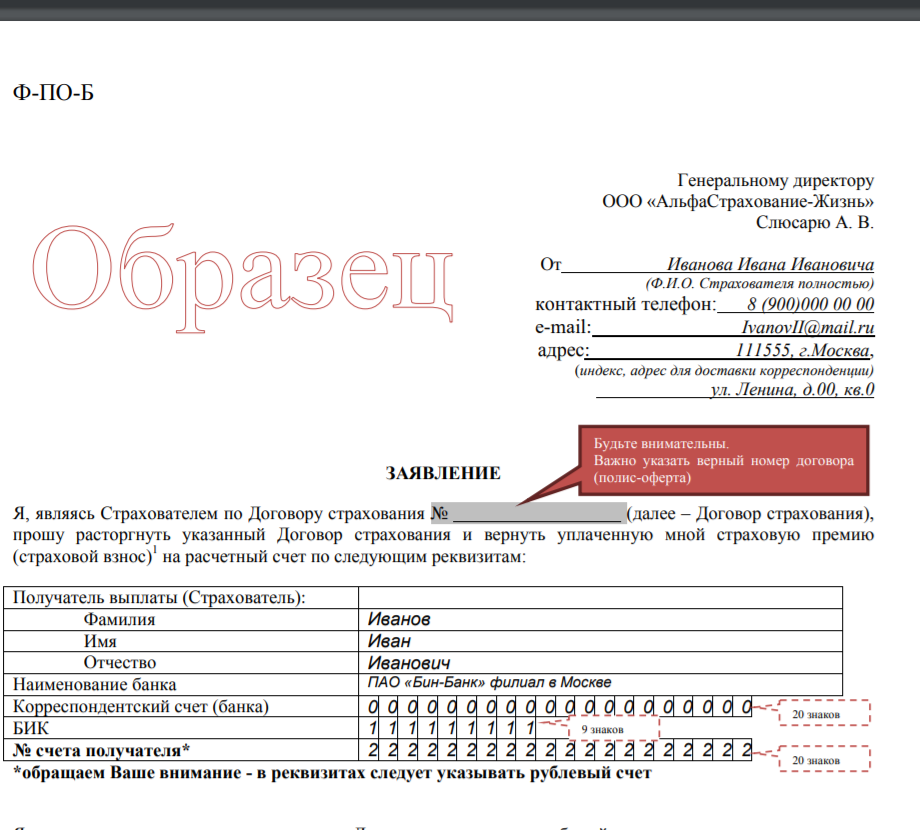

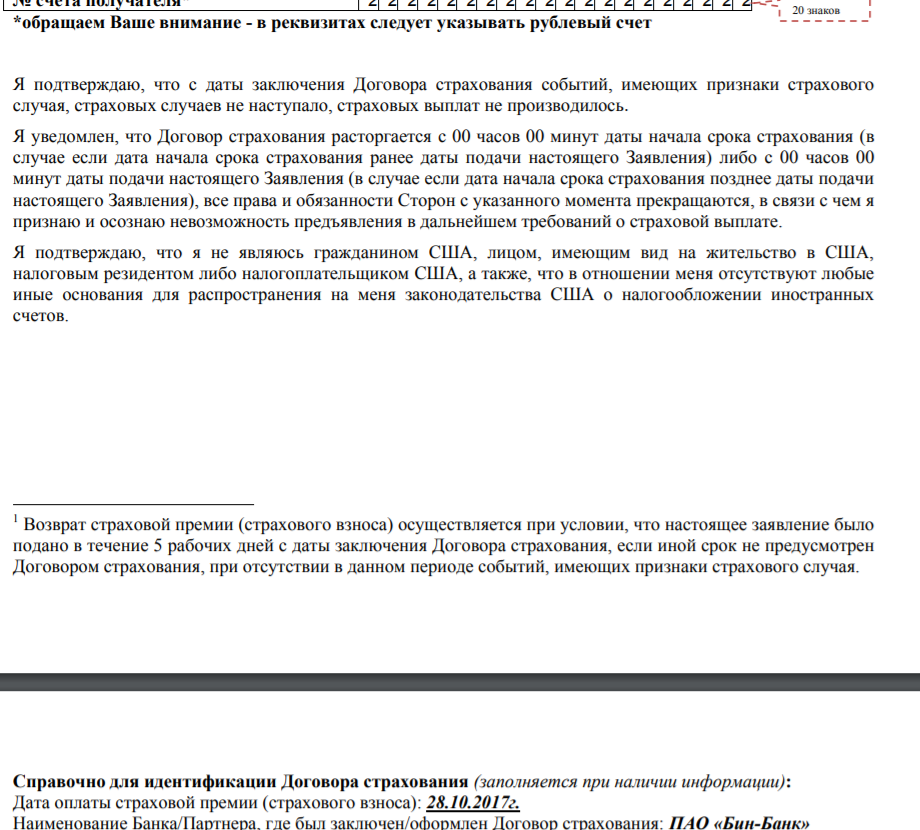

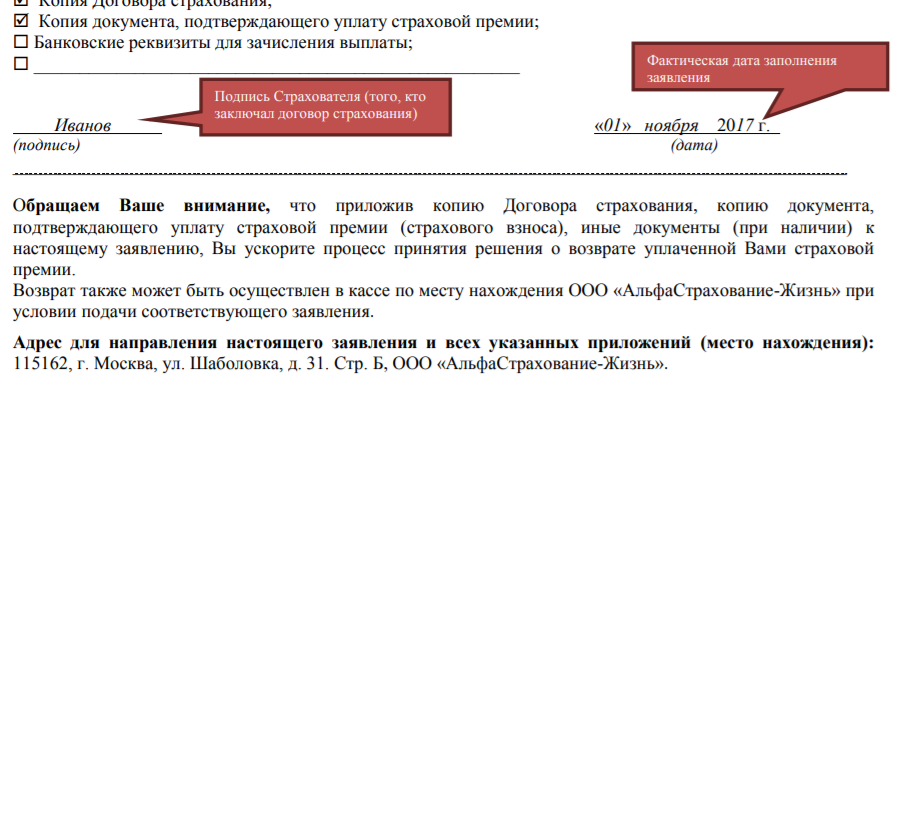

Образец заявления на возврат страховки скачайте тут.

Образец заявления на возврат страховки

Судебная практика

Заемщики нередко обращаются в суд, когда им нужно расторгнуть договор со страховой компанией и вернуть деньги. В судебной практике есть разные примеры:

- В 2017 году жительница г. Сыктывкар Алапаева А. М. обратилась в районный суд с иском против ОАО Сбербанк РФ. Требования истицы заключались в признании заключенного кредитного договора недействительным, возврате уплаченных денежных средств и компенсации морального вреда. Алапаева А. М. утверждала, что банк без ее согласия подключил ее к Программе жизни и здоровья с помощью соответствующего договора, оформил тариф и стал незаконно удерживать комиссию. Договор страхования был заключен под принуждением. После рассмотрения дела суд удовлетворил иск.

- В ноябре 2017 года в районный суд г. Москвы гражданином Яценко Г. Р. был подан иск о возврате выплаченной страховой премии после расторжения страхового договора по программе коллективного страхования банка ВТБ. Яценко Г. Р. утверждал, что оформление договора было обязательным условием при выдаче кредита. При этом подразумевалось, что заемщик в любой момент может отказаться от участия в программе, что он и сделала спустя 3 месяца. Но страховую премию ему не вернули. После рассмотрения дела суд отказал в удовлетворении иска, так как в пункт о возврате премии в страховом договоре отсутствовал.

Если банк заставляет заключать страховой договор, следует либо отказаться, либо тщательно проверить условия договора. Как правило, расторгнуть его можно без проблем, но вот вернуть деньги удается редко. Поэтому этот пункт нужно оговаривать заранее.

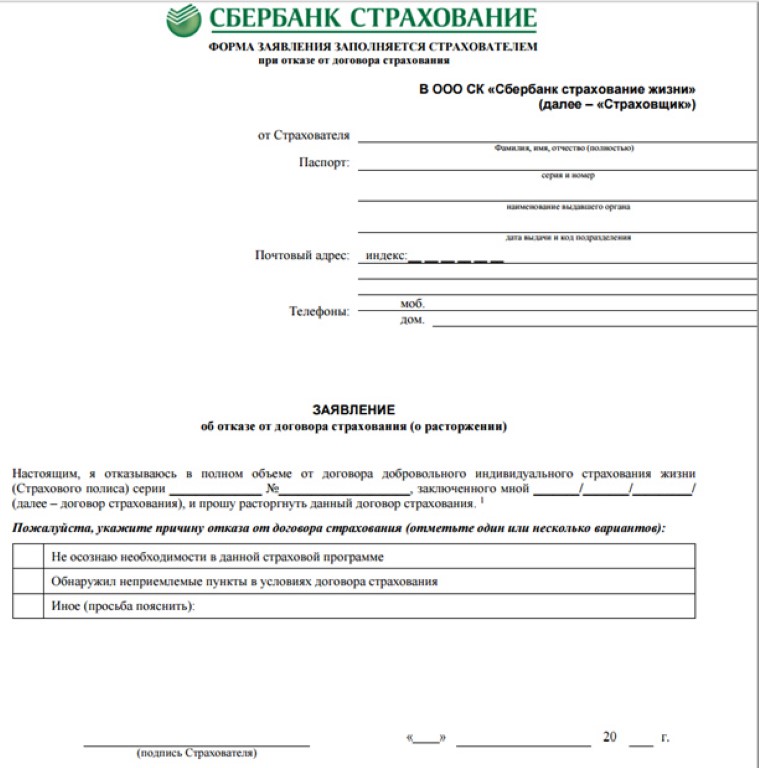

Пример заявления об отказе от страховки — здесь.

Пример заявления об отказе от страховки

На конкретном примере в этом видео будет указано на незаконность принудительного страхования по кредиту: