Выдача займов между сторонами, которые считаются взаимозависимыми, считается весьма распространенной процедурой. Конечно же есть определенные налоговые риски при составлении описываемых сделок. Особое внимание юристы уделяют займу взаимозависимых лиц (ВЛ).

Рассмотрим нормативное регулирование процесса, основные моменты. Установим лица, считающиеся взаимозависимыми.

Нормативное регулирование

Раньше специфические отношения, возникающие между ВЛ, регулировали статьи Налогового кодекса (НК):

- 20.

- 40.

Эти статьи контролировали вопросы взаимозависимости. На практике они оказались неэффективными. Список оснований, по которым должна признаваться взаимозависимость, расширили, если сравнивать со старей редакцией ст. 20. В старой редакции пунктов числилось 3.

Кем представлены ВЛ

Обновленный список оснований, благодаря которым устанавливается взаимозависимость, представлен в п.2, ст.105.1 НК. Всего подобрано 11 моментов:

Обновленный список оснований, благодаря которым устанавливается взаимозависимость, представлен в п.2, ст.105.1 НК. Всего подобрано 11 моментов:

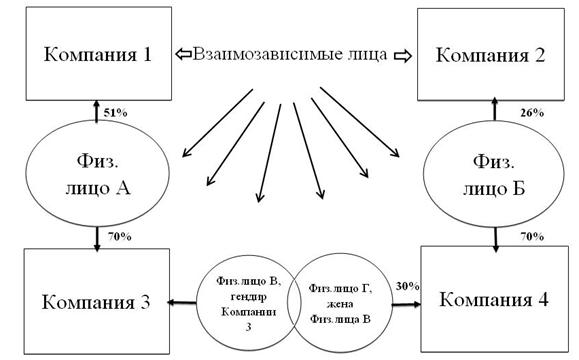

- Компании. Признают их взаимозависимость, когда 1 фирма участвует любым способом (косвенный, прямой) во второй. Доля участия свыше 25%.

- Фирма, физлицо. Когда физлицо берет в фирме участие одним из вышеуказанных способов. Доля свыше 25%.

- Компании. Одно ВО должно участвовать одним из способов в фирмах. Доля из каждой компании не меньше 25%.

- Фирма, лицо. Учитывается также физлицо и родные ему люди. Родня рассматривается, как ВЛ (пп. 11, п. 2, ст. 105.1 НК), когда они наделены нижеприведенными полномочиями:

- по выбору единоличного исполнительного органа (ИО) фирмы;

- по назначению половины совета директоров (СД), коллегиального исполнительного органа (КИО).

- Фирма, где ИО, половина КИО назначены в результате решения 1-го лица.

- Фирмы, где больше половины СД, состава КИО представлены одними физлицами.

- Фирма, лицо, выполняющее полномочия единоличного ИО.

- Фирмы, где полномочия единоличного ИО предоставлены 1-му лицу.

- Фирмы, физлица. Когда доля участия каждого физлица в каждой фирме больше 50%.

- Физлица. Когда 1 физлицо подчинено 2-му соответственно должностному исполнению.

- Физлицо, супруг, подопечный, дети, опекун, родители, братья, сестры (полно-, неполнородные).

Как оформить займ взаимозависимых лиц

Займы, составляемые взаимозависимыми юрлицами бывают контролируемые и нет. В любом из случаев необходимо уведомлять о займе налоговые службы. Делается это в рамках Уведомления.

- Рисков нет, если заем беспроцентный, оформленный между 2-мя российскими компаниями. Согласно налогового законодательства 2017 г. (1 января), подобные сделки не контролируются.

- Беспроцентный заем не подлежит налоговому контролю, когда место регистрации, проживания каждой стороны – это Россия. Это отмечено письмом ФНС (13. 04. 2017).

Документы

Чтобы заключить соглашение о займе между взаимозависимыми людьми, требуются те же документы, что и при составлении обычного займа. Физическим лицам нужно иметь:

- бумагу, подтверждающую наличие временной регистрации;

- паспорт, прописка;

- свидетельство, подтверждающее гос. регистрацию ИП, при занятии гражданином каким-либо бизнесом.

Юрлицам нужны такие бумаги:

- бумаги, подтверждающие полномочия тех, кто подписывает соглашение о ссуде;

- уставные документы. Может понадобиться выписка из реестра юрлиц.

Пример договора

Требования

Договор займа, который заключают юрлица в случае их взаимосвязанности, бывает таких типов:

- возмездный. В этом случае компания выплачивает другой организации всю сумму займа + проценты за использование финансов;

- безвозмездный. Занимающее лицо должно вернуть только сумму займа. Проценты в данном случае не начисляют.

Процедура

Беспроцентные займы используют для легкого перераспределения финансов внутри группы фирм. Даже при их выдаче есть вероятность налоговых рисков.

Процедура взятия ссуды проста. Собираются необходимые документы, оговариваются условия ссуды. Оформляется соглашение.

Защита прав и последствия

В некоторых случаях возникают спорные ситуации, решением которых занимается суд. Они возникают между налоговыми органами и заимодавцем. Поводом к обращению в суд может быть выдача ссуды под незначительный процент.

За неуплату налога (случаи, когда используют цены, отличающиеся от рыночных) ответственность установлена п. 1. ст. 129.3 НК. Наказание представлено штрафом. Он представлен 40% от неуплаченной суммы налога. Штраф составляет не меньше 30 тыс. р.

Взаимозависимые лица (схема)

Порядок определения взаимозависимых лиц описан в видео ниже: