Иногда может возникнуть крайняя необходимость в заемных средствах, причем, чем быстрее деньги окажутся у предпринимателя, тем быстрее он сможет заключить контракт, например, на поставку необходимого оборудования, сырья или продукции. Получение кредита через банковскую организацию не всегда осуществим по ряду объективных причин, поэтому многие бизнесмены пользуются процентным займом, одалживая средства, друг у друга или прибегают к финансированию специализирующихся на этой деятельности сторонних фирм.

Финансовые отношения двух и более физических или юридических лиц, или юридических и физических могут предусматривать передачу материальных ценностей, в том числе и выраженных в натуральной форме. И если физические лица подобной сделки могут договориться между собой в устной форме, то для юридических лиц такая форма правоотношений неприемлема – любые финансовые сделки должны иметь только письменный вид. Это связано с налоговой и бухгалтерской отчетностью.

Нормативное регулирование

Законодатель разграничил ранее действующие правовые нормы, действующие одновременно на заемные и кредитные отношения сторон, с вступлением в законную силу положений ГК РФ ч. I и II о кредитных правоотношениях с 01.03. 1996 г. они выделены в отдельные правовые акты. Однако многие положения обеих частей Кодекса могут быть применимы как для регулирования кредитных, так и заемных отношений сторон, если они не противоречат общепринятым нормам и здравому смыслу (ст. 819 ч.1).

Например, регулирование соглашений о займе предусматривает констатацию:

- Предмета обоюдных договоренностей (ст. 807 Кодекса).

- Назначение процентных ставок (ст. 809 ГК РФ), возникновение пени и штрафов при несоблюдении заемщиком взятых на себя обязательств по уплате процентов за пользование чужими денежными средствами.

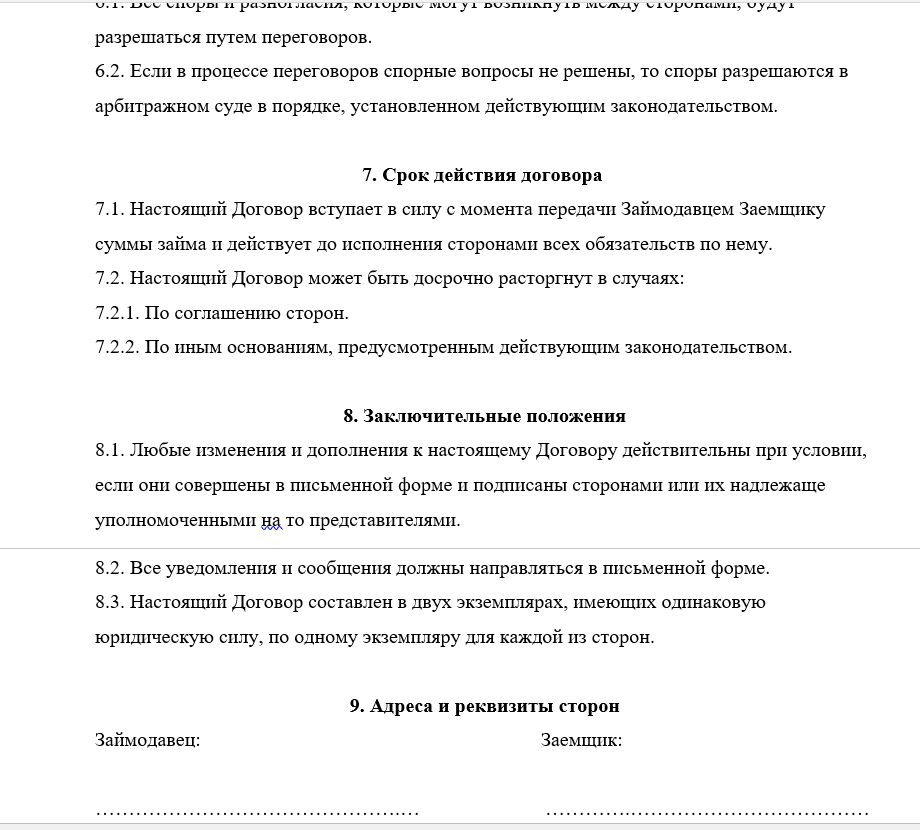

- Обязанностей сторон по исполнению достигнутых договоренностей (ст. 810).

- Вытекающих последствий, если заемщиком не исполняются пункты договора и не соблюдаются срок расчета (ст. 811).

- Утраты залогового имущества, переданного заемщиком для обеспечения выданной ссуды (ст.813).

- Общих положений о процентном займе (ст. 814).

Эти же нормы дублируются в кредитных правоотношениях сторон, поскольку у обоих договоров единое правовое поле.

Условия выдачи ссуды

Зачастую кредитором выступает дочерняя компания, или проверенные компаньоны предпринимателя, но может быть и микрофинансовая организация, дающая ссуду любого размера под проценты.

Зачастую кредитором выступает дочерняя компания, или проверенные компаньоны предпринимателя, но может быть и микрофинансовая организация, дающая ссуду любого размера под проценты.

В любой предпринимательской деятельности заложен принцип получения выгоды, а предоставление займа также можно отнести к категории коммерции. Поэтому при выдаче займа стороны договариваются о выплате процентов за пользование чужими средствами. Причем они могут начисляться периодически по сроку действия соглашения, быть в твердой сумме или за каждый отдельный период.

Процентные ставки

Но в иных случаях заимодавец может не акцентировать внимания на некоторых позициях, но за финансовые риски может предъявить повышенную процентную ставку. Если исходить из законодательных норм, то в них не устанавливаются ограничения по процентным ставкам как минимально возможной, так и максимальной суммы начислений. Процентный заем всегда предусматривает обоюдную договоренность сторон о процентах, начисляемых заимодавцем, этот момент один из важных составляющих соглашения.

- Если применить высокие ставки, то сделка может быть расценена как кабальная, что непременно может привести к ее отмене. Обычно ее устанавливают для минимальных займов ростовщики, и ставка может доходить до нескольких сотен процентов в год.

- В противном случае, если ставка соглашением не установлена, или она ниже установленного ЦБ значения рефинансирования на 20 и более процентов, то заемщика могут заставить обосновать отсутствие выгоды от сделки, а кредитора – в чем заключается коммерческий смысл. Не исключено, что сторонам придется обосновывать свою позицию в судебном заседании.

Многие частные финансовые компании выдают займы коммерческим организациям – одни из них даже применяют в своей деятельности государственные программы финансирования, поэтому взять у них ссуду будет намного проще, а условия договоренностей не такие строгие, как в банковском секторе.

- Однако для выдачи крупных сумм может потребоваться залоговое имущество, и не обязательно это могут быть материальные ценности, такие как недвижимость или оборотный капитал, но и ценные бумаги: акции, векселя, банковские гарантии.

- Но стоит принять во внимание, что если ставка устанавливается ниже установленного минимума, то это может привлечь внимание налоговой инспекции и др. контролирующих органов.

Предъявление требований к заемщику

Однако следует учесть, что некоторые компании в силу устава или закона, не имеют юридического права на выдачу займов другим лицам, поэтому подобные действия должны быть отдельно оговорены в учредительских документа, и происходить по прямому распоряжению всех учредителей. Но у заимодавца есть право на предъявление определенных требований к заемщику, исходя из своих коммерческих интересов и политики компании, например:

Однако следует учесть, что некоторые компании в силу устава или закона, не имеют юридического права на выдачу займов другим лицам, поэтому подобные действия должны быть отдельно оговорены в учредительских документа, и происходить по прямому распоряжению всех учредителей. Но у заимодавца есть право на предъявление определенных требований к заемщику, исходя из своих коммерческих интересов и политики компании, например:

- Деятельность компании заемщика должна быть продолжительностью более года.

- Положительный баланс без убытков.

- Органы правопорядка и налоговая инспекция не приостановила коммерческую деятельность.

- Не открыто производство по банкротству и ликвидации компании.

- Заемщик не состоит в должниках по платежам в казну государства и другим обязательным зачислениям.

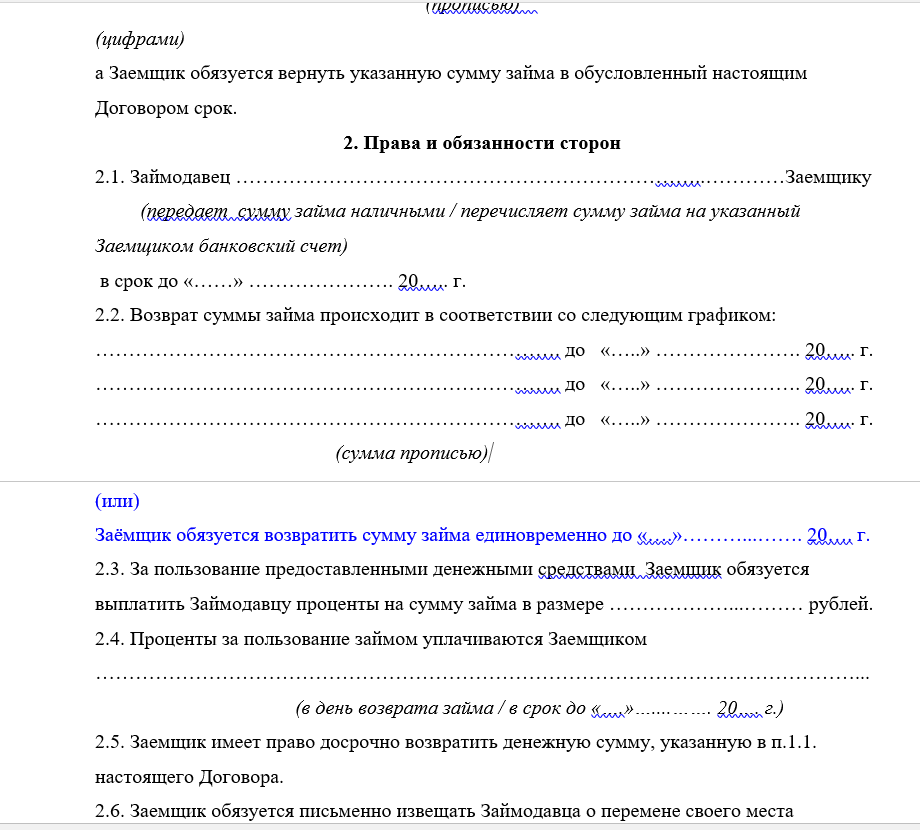

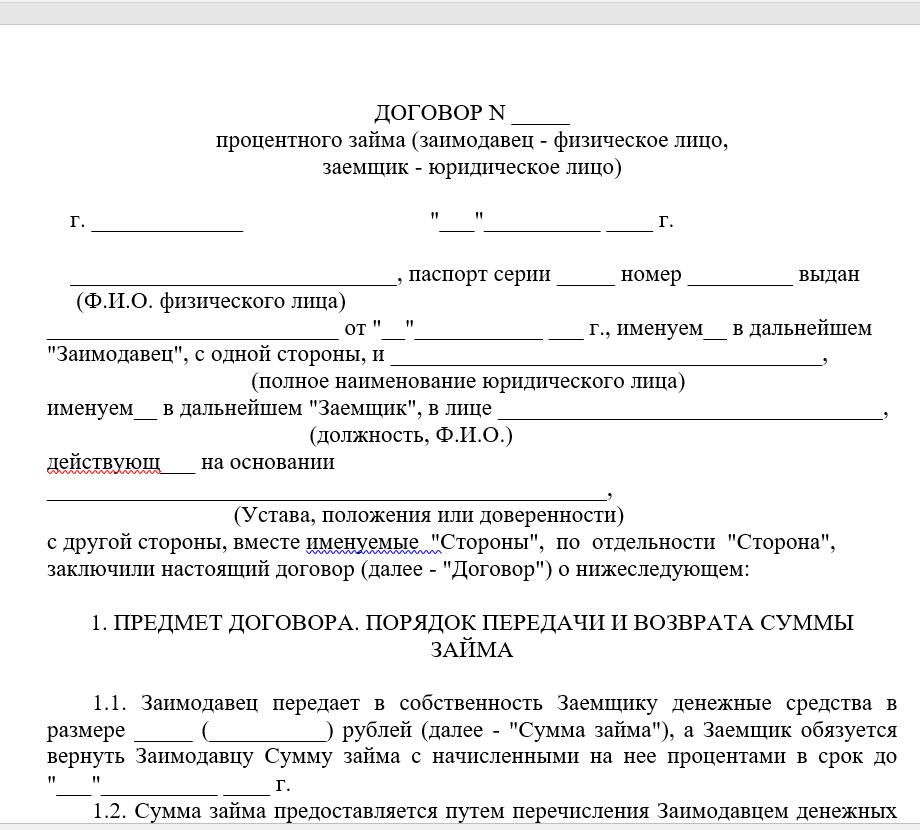

Как составить договор процентного займа

Следует отметить, что в договоре процентного займа участники сделки могут сами обо всем договориться – обозначить условия, сроки, ставку, меру ответственности по выполнению обязательств. Все достигнутые сторонами обстоятельства фиксируются в договоре.

Принципы оформления

Принцип составления договора сводится к следующему:

- Прописываются юридические и бухгалтерские данные сторон сделки.

- Оговаривается предмет соглашения – подробно описываются переданные в залог материальные и нематериальные ценности, устанавливается их оценка, переданная одной стороной другому участнику сумма займа.

- Прописывается размер вознаграждения заимодавцу (процентная ставка).

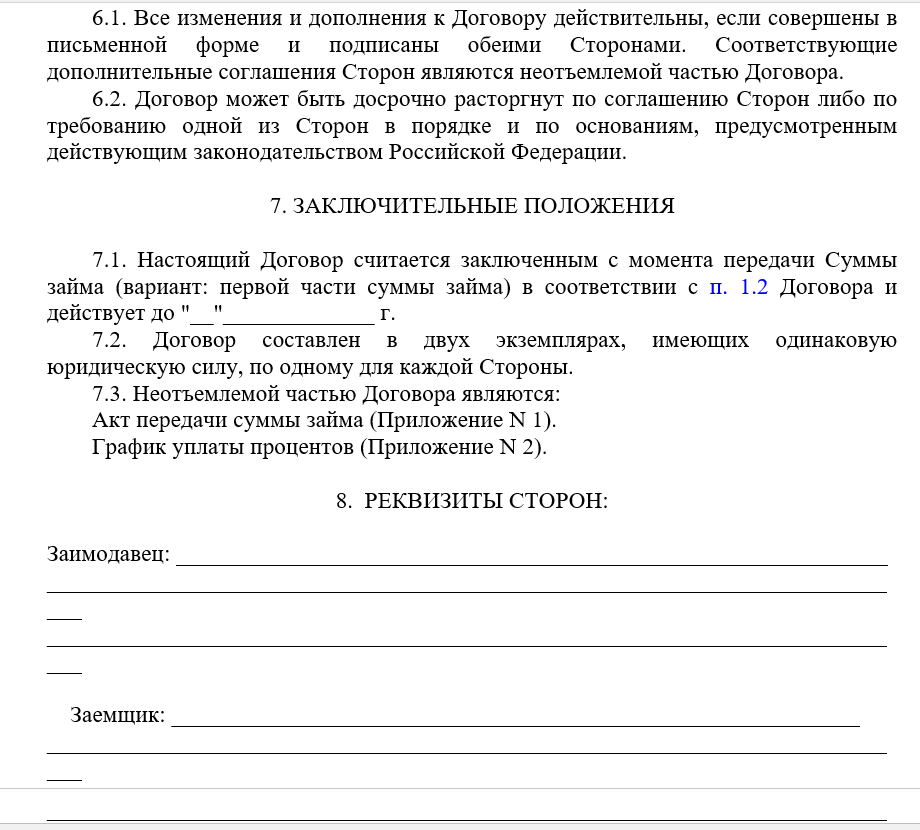

- Способы погашения ссуды.

- Срок действия договоренностей.

- Варианты разрешения споров.

- Штрафы и другие меры воздействия в случае неисполнения условий соглашения.

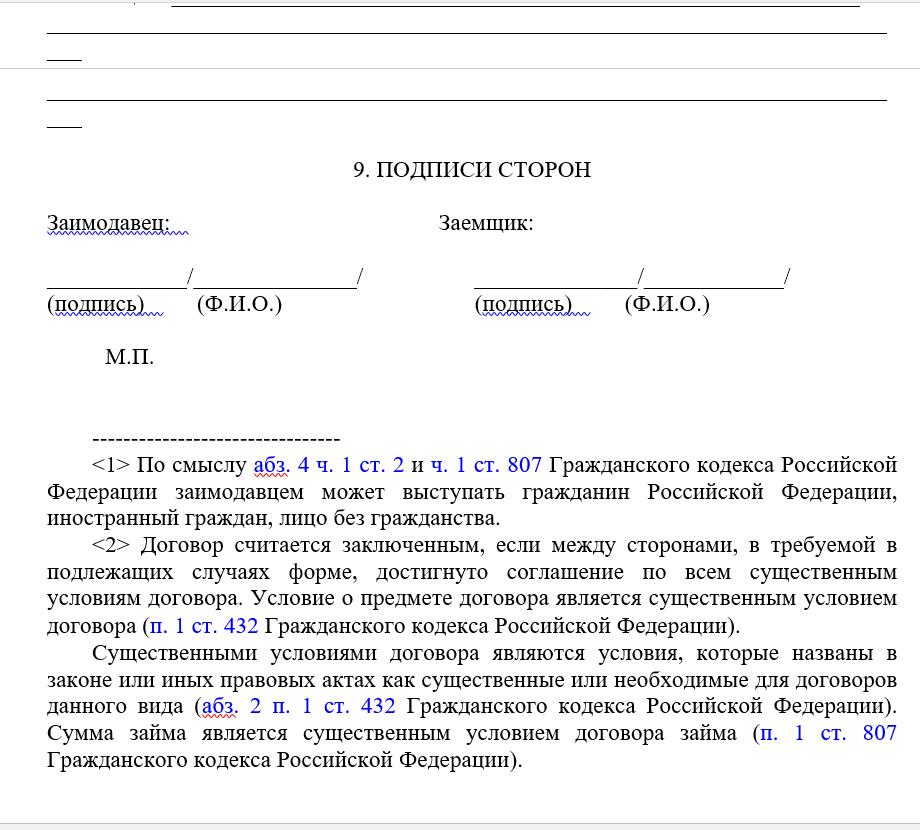

Стороны ставят свои подписи, указывают место совершения сделки и дату.

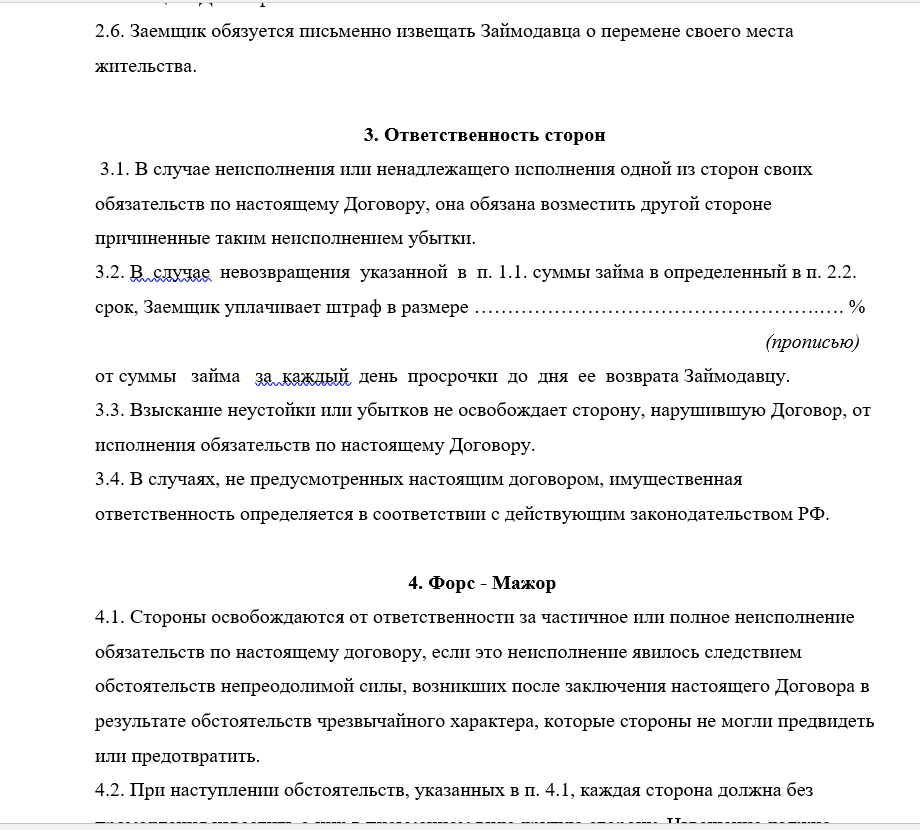

Раздел прав и обязанностей

Особое внимание уделяют разделу прав и обязанностей участников сделки, например, относительно заимодавца это могут быть:

- В случае просроченных платежей, возникает право на полное незамедлительное возмещение выданной суммы с уплатой процентов.

- Передача прав требования третьим лицам.

- Ведение контроля над использованием выданных средств на оговоренные договором цели.

У заемщика можно обозначить такой перечень прав:

- Ведение контроля над сохранностью залогового имущества.

- В случае досрочного расчета, возможность пересчета процентной ставки.

Могут быть обозначены и другие условия исполнения договора о процентном займе.

Бланки договоров скачайте ниже:

Договор процентного займа между юрлицами (образец)

Пример договора процентного займа между физическими лицами

Договор между физическим и юридическим лицами

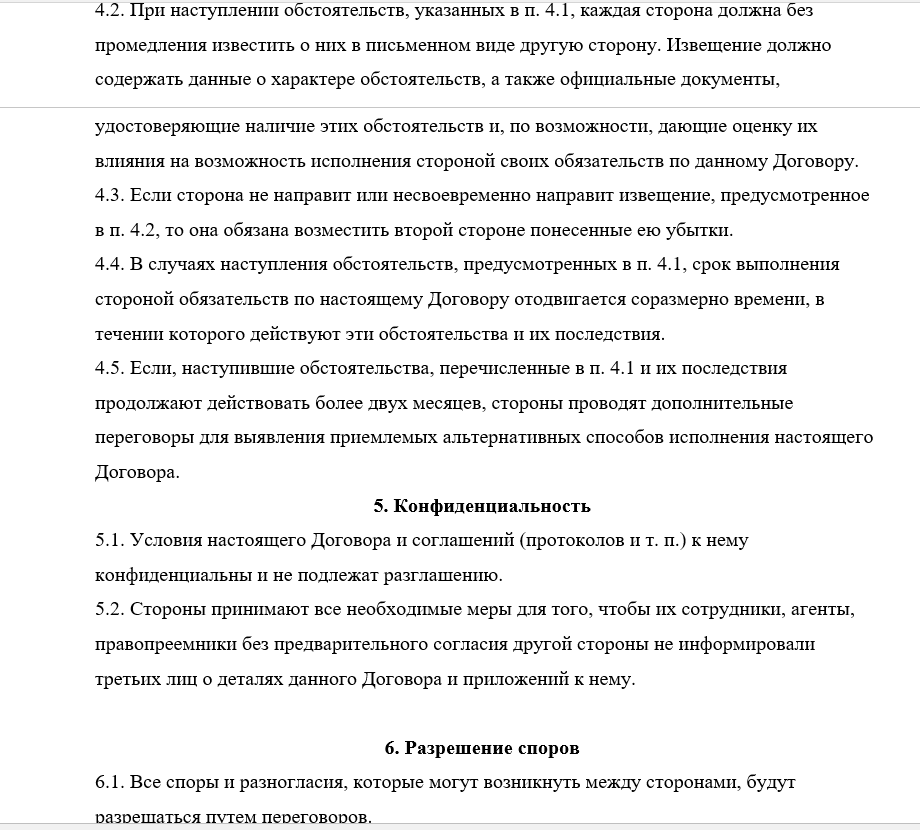

Защита прав и последствия

- Опоздание с проведением платежа даже на одни сутки считается нарушением договора, кредитор имеет право на дополнительную установку карательных мер – оштрафовать за несоблюдение условий получения ссуды.

- Но все заимодавцы так щепетильны – многие добавляют к основному сроку погашения до 3 дней. Но если за последующие 15 суток не будет никакой реакции от заемщика, то штраф может составить до 0,10 % от полученной ссуды.

- Многие кредиторы за злостное нарушение переводят своих клиентов в реестр задолжавших лиц, а долг могут переуступить коллекторскому агентству.

- За все время пока идет переоформление договора на третье лицо, проценты будут начисляться, сумма может возрастать в разы.

- Поэтому, чтобы не попасть в финансовую кабалу, внимательно проверяйте обычный и электронный почтовый ящик – обычно здесь скапливаются сообщения от кредитора о необходимости выполнения своих обязательств.

- Но если все условия соглашения выполняются, суммы поступают согласно графику платежей, то такого клиента заносят в белый список, и на следующий заем можно получить приличную скидку в виде низких процентных начислений.

Договор беспроцентного займа между физическими лицами: на что обратить внимание, расскажет это видео: