Каждое юридическое лицо и индивидуальный предприниматель время от времени должны проводить проверку данных по собственной финансовой деятельности. Цели и задачи данной проверки, а также как ее проводить — основной предмет нынешней статьи.

Что такое инвентаризация кредиторской задолженности

Понятия и цели

Инвентаризация — это проверка наличия балансового имущества в организации разных форм собственности (в том числе и ИП), а также состояния и правильности всех финансовых расчетов с партнерами по бизнесу (приход и расход). Инвентаризация кредиторской задолженности — это проверка наличия или отсутствия долгов организации (или ИП) перед:

- поставщиками;

- подрядчиками;

- персоналом, который работает по трудовым договорам (официально оформленные сотрудники);

- бюджетом (налоги);

- внебюджетными фондами.

Основные цели проведения инвентаризации кредиторской задолженности заключаются в следующем:

- правильное составление окончательной годовой отчетности компании, которая сдается в органы ФНС и Пенсионного фонда РФ;

- проверка добросовестности материально ответственных лиц и бухгалтеров компании;

- проверка проведения расчетов со всеми лицами и компаниями, которые должны получать от компании какие-то средства;

- предупреждение хищений и растрат со стороны сотрудников, которые имеют доступ к финансовым потокам компании;

- проверка правильности начисления заработных плат сотрудникам и налоговых платежей в бюджет;

- проверка оперативности оплаты коммунальных услуг в установленные договорами сроки с целью предупреждения возникновения пени за просрочку внесения платежей.

Учет кредиторской задолженности показан в данном видео:

Нормы в этой сфере

Основные нормативные акты в сфере инвентаризации кредитной задолженности предприятия (компании, ИП) таковы:

- Налоговый кодекс РФ;

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина РФ от 29.07.1998 № 34н);

- Методические указания по инвентаризации (приказ Министерства финансов от 13.06.1995 № 49);

- ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»;

- письмо ФНС России от 17.07.2015 № СА-4-7/12693;

- приказ ФНС от 16.12.2016 № ММВ-7-17-685.

Процедура инвентаризации кредиторской задолженности регламентируется именно этими НПА в РФ.

Виды

Существует несколько классификаций видов кредиторской задолженности:

Существует несколько классификаций видов кредиторской задолженности:

- по обоснованности:

- неоправданная (пропущен срок оплаты за товар или поставки неотфактурированы);

- прочая (невостребованные суммы, претензии к компании и т.д.);

- по видам:

- долг за товары и услуги перед поставщиками (срок оплаты еще есть);

- просроченная задолженность перед партнерами по бизнесу;

- неоплаченные вексели, которые выдала компания;

- долги по полученным авансовым платежам;

- невнесенные платежи в бюджет и другие финансовые фонды (пенсионный, фонд социального страхования и т.д.);

- задолженность по выплате страховых премий по заключенным компанией договорам страхования;

- просрочка выплаты заработной платы сотрудникам;

- другие виды;

- по срокам:

- просроченная (срок уплаты платежа уже прошел);

- непросроченная (еще есть время для погашения необходимого взноса или платежа);

- по периоду образования долга:

- текущие обязательства компании (возникли ранее, чем 90 дней назад);

- краткосрочные долги (будут погашены на протяжении 1 года);

- долгосрочная задолженность (на период до 3 лет). Здесь речь может идти, например, про кредитные обязательства;

- средства к списанию (задолженность возникла по причине ошибок бухгалтеров компании).

Причины

Основные причины проведения данной инвентаризации таковы:

- необходимость правильного заполнения всех форм годовой отчетности компании;

- выявление фактов хищения средств компании;

- смена материально ответственного лица;

- реорганизация юридического лица (изменение структуры либо организационно-правовой формы существования компании);

- старт процедуры ликвидации компании;

- проверка финансового состояния после чрезвычайных происшествий и стихийных бедствий, в результате которых компания понесла материальные потери (деньги, имущество).

Проведение инвентаризации КЗ

Инвентаризация проводится всегда по специально установленной процедуре. Инициируется приказом руководителя компании, а итоге подводятся в акте о проведении инвентаризации.

Инвентаризация проводится всегда по специально установленной процедуре. Инициируется приказом руководителя компании, а итоге подводятся в акте о проведении инвентаризации.

Приказ и другие необходимые документы

Решение про проведение инвентаризации кредиторской задолженности оформляется приказом директора, который оформлен по специальной форме ИНВ-22. Данная форма утверждена приказом Госкомстата РФ от от 18.08.1998 № 88. В данном приказе всегда указывается:

- название компании;

- место проведения инвентаризационных действий;

- номер и дата приказа;

- основные идентификационные данные предприятия (ОКПО, ОКУД);

- состав инвентаризационной комиссии;

- перечень ценностей или других объектов, которые подлежат проверке членами комиссии;

- причина проведения проверки;

- дата старта и завершения проверки членами комиссии.

Правила

Аксиомы данного типа инвентаризации ничем не отличаются от общих правил других типов инвентаризаций:

- четкость. Все моменты должны внимательно проверяться;

- полномочность комиссии. Дело в том, что проверка проводится коллегиально, поэтому отсутствие одного из членов комиссии может повлечь недействительность проверки;

- полнота. Комиссия должна полностью выполнить задачи, поставленные в приказе о проведении проверки.

Этапы

Основные составные части процесса проверки таковы:

Основные составные части процесса проверки таковы:

- издание приказа. Любая проверка может быть полномочной только после регистрации приказа руководителя, в котором оговаривается состав комиссии, дата и предмет ее проведения;

- первичные сборы комиссии. На этом этапе проводится анализ фронта работ (полная проверка или частичная);

- если инвентаризация КЗ будет проводится по полной, то проверке подлежат такие виды бухгалтерских счетов:

- 60 (проверка долгов перед поставщиками товаров и подрядчиками по выполнению различных работ);

- 62 (сверка полученных авансов от заказчиков);

- 66 (сверка долгов по кредитам организации);

- 68 (расчет долгов по налогам и сборам в бюджет);

- 69 (выявление задолженности перед ФСС);

- 70 (подтверждение отсутствия долгов по заработной плате сотрудников);

- 71 (проверка правильности расчетов с подотчетными лицами);

- 73 (компенсация сотрудникам, которые используют личный транспорт в рабочих целях на ГСМ и в качестве амортизации);

- 75 (сверка выплат учредителям);

- 76 (проверка наличия или отсутствия долгов перед внебанковскими кредиторами);

- подведение итогов (составление акта по инвентаризации).

Отражение такой инвентаризации в 1С показано в данном видеоролике:

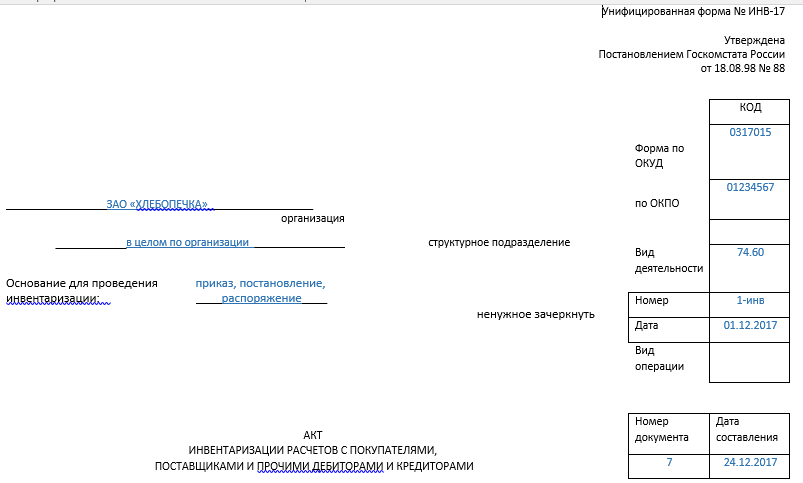

Акт инвентаризации

Форма данного акта установлена в Приложении 16 к Методическим рекомендациям по инвентаризации имущества. В данном акте должна быть отражена следующая информация:

- название организации;

- название структурного подразделения (если есть);

- идентификационные коды компании;

- номер и дата приказа про инвентаризацию;

- дата проведения проверки;

- финансовая единица;

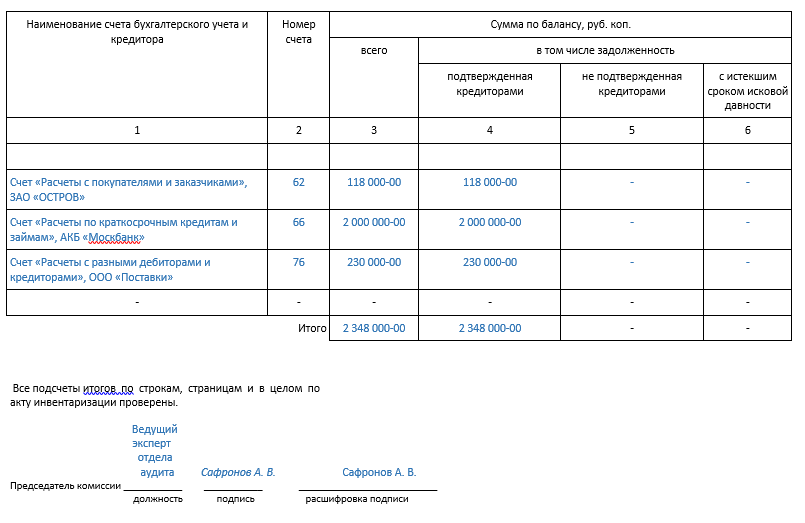

- в разделе 1 акта заполняется информация по дебиторской задолженности (если инвентаризация проводилась);

- в разделе 2 вносятся данные по проверке кредиторских долгов:

- номер бухгалтерского счета;

- номер счета;

- общий долг;

- согласованный долг в разрезе счетов;

- пока еще не согласованные обязательства;

- просроченные долги;

- подбивается общая сумма долгов компании;

- ставятся подписи главы и членов комиссии.

В качестве приложения к акту оформляется справка, в которой отображается такая информация:

- данные кредитора (название, адрес);

- сумма долга;

- причина возникновения задолженности;

- дата возникновения;

- сумма;

- реквизиты подтверждающих документов;

- дата составления справки и подписи членов комиссии.

Скачать акт можно здесь.

Образец акта

Результаты ИКЗ

В результате проведения проверки устанавливаются такие моменты:

- есть или нет кредиторская задолженность у предприятия;

- сумма задолженности;

- разбивка долгов по счетам;

- причины возникновения долгов перед контрагентами;

- перспективы погашения;

- лица, виновные в возникновении долгов (если таковые есть).

Учет такой инвентаризации

С целью учета долгов бухгалтера должны регулярно проверять проведение операций и остатки по таким счетам:

- 60 (краткосрочные обязательства, неоплаченные векселя);

- 62 (авансы за будущие поставки товаров);

- 70 (регистрация заработной платы);

- 70 и 75 — 2 (обязательства перед учредителями компании по выплате дивидендов);

- 68 и 69 (бюджетные платежи);

- 71, 73, 76 (расчеты с другими кредиторами).

Проводки

Кредиторская задолженность может быть списана в случае:

- оплаты долга;

- ликвидации ЮЛ-кредитора;

- истечения срока давности.

При этом:

- В таком случае оформляется проводка, в дебете которой указываются счета, с которых уходят средства, а в кредите — счет 91.1.

- При списании НДС за непоставленные товары заказчику оформляется проводка: дебет 91.2 — кредит 76.

- Долги по налогам и сборам списываются как внесение обычных платежей в бюджет.

Отражение в 1С

В программе 1С формируется инвентаризационная опись. Для формирования документа необходимо провести следующие действия:

- выбрать раздел «Кредиторская задолженность»;

- нажать кнопку «Заполнить»;

- сформировать фильтр: по счетам или по контрагентам;

- установить период проверки;

- нажать кнопку «Сформировать»;

- сохранить инвентаризационную ведомость и распечатать ее.

В данной статье были рассмотрены все важные моменты, которые касаются процедуры и правил проведения инвентаризации кредиторской задолженности юридических лиц и ИП.

Инвентаризация дебиторской и кредиторской задолженности еще более подробно описана в этом видео: