Метод учета подобных документов обязателен для различных бюджетных учреждений, предоставляющих различные услуги покупателям. Многие предприниматели и юридические лица на сегодняшний день имеют возможность предоставлять услуги населению, не применяя при расчетах кассовый аппарат. Но бывают моменты, когда необходимо письменно зафиксировать факт оплаты за определенную услугу. Как раз для этой цели предполагаются квитанции строгой отчетности.

Общие сведения о книге учета бланков строгой отчетности

Правовые документы

Дабы отпуск и контроль этих документов были упорядочены, 6 мая 2008 года вышло Постановление Правительства РФ за номером 359, в котором подробно описано как должно вести записи в книге учета. Эти требования предъявлены к бюджетным организациям. Для предпринимателей жестких рамок нет, и чтобы «не изобретать велосипед», целесообразно использовать эти же рекомендации.

Для государственных, различных муниципальных, бюджетных предприятий журнал должен заполняться по образцу 0504045. Он был разработан приказом Минфина РФ № 52-н. Дата принятия приказа 30 марта 2015 года.

Книга бланков строгой отчетности описана в данном видео:

Ее предназначение

В книге ведется контроль бланков, которые были приобретены для осуществления своей деятельности. В книге должны отражаться сведения о

- Количестве приобретенных квитанций строгой отчетности;

- Использованных при проведении торговых операций или выданных в подотчет ответственному сотруднику;

- Бланках, находящихся в резерве;

- Списанных по разным причинам.

Своевременное заполнение сведений по бланкам позволяет контролировать правильное их применение. Аккуратное выписка книги учета дает возможность контролирующим службам быстро отыскать нужную информацию по любому бланку.

Правила заполнения книги учета БСО

![]()

Субъекты использования

Государственными организациями при предоставлении различных услуг используются документы строгой отчетности. Каждый документ по номеру учитывается и записывается в журнал учета. Эти требования относятся и к предпринимателям, и к ООО, муниципальным организациям и ко всем, кто не применяет в работе кассовые машины.

Причем в этой книге необходимо учитывать только номера выданных документов. Содержание самого бланка расписывать не стоит. Это учитывается в самой квитанции, копия которой остается у сотрудника организации. При проверке журнал учета должен быть предоставлен для просмотра проверяющим органам.

Оформление документа

Правила и требования по заполнению

Приобрести книгу возможно в магазине, а можно сделать самостоятельно. Если в вашей организации предполагается не много бланков строгой отчетности, то вам хватит даже обычной школьной тетради. Скачать бланк книги можно бесплатно здесь.

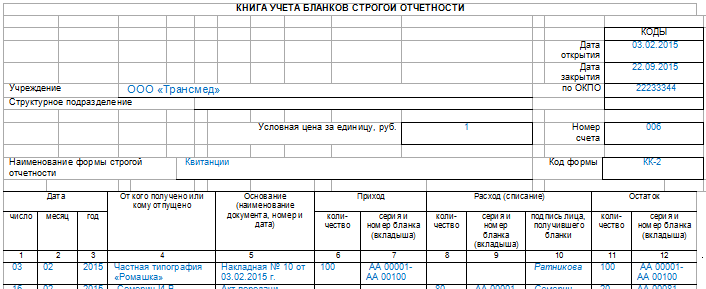

Сначала заполняют титульный лист книги. Указываем реквизиты компании (в т.ч. название, ОКПО и т.п.) и данные ответственного сотрудника за заполнение книги. Дата начала записей и окончания книги. Некоторые компании требуют, чтобы не только на титульном листе, но и на каждом внутреннем листе стояла печать предприятия и подпись главного бухгалтера или руководителя.

В основном, записи распределяются следующим образом:

- На левой стороне журнала нужно поставить дату приобретения и номера бланков. В случае, когда бланков много, нужно проставить начальный номер и заключительный. Обязательно нужно указать общее количество бланков и место их приобретения.

- На правой стороне книги регистрируем использованные бланки по мере их расходования.

Важно:

- Существуют также бланки, которые нужно будет списать, то есть они незаполненные, но и использовать их нельзя. Это порванные или потерявшие нормальный вид экземпляры. Их также пишут в книге по порядку и делают пометку о списании.

- Это же относится и к бланкам, которые возвращены покупателями по тем или иным причинам.

- Кроме этого, все копии бланков должны быть также подшиты к книге, независимо от того, использованный это документ или испорченный, возращенный и т.д. В бухгалтерском учете эти бланки учитываются на счете 006, который как раз и способствует отражению действий с документами строгой отчетности.

При подобном заполнении книги вам не придется долго искать сведения об определенном бланке.

Образец заполнения книги

Нумерация и прошивка

Кроме указанного, все листы книги учета нужно пронумеровать и прошить. На последней странице книги шнуровку следует проклеить листом, на котором должен быть печатный оттиск организации и подпись руководителя или должностного работника.

Как заполнить книгу, на примере расскажет видео ниже:

Внесение исправлений

Никто не застрахован от ошибок, и запись в журнале учета БСО не исключение. Но если все-таки допущена помарка, в книге необходимо сделать запись. Указать номер квитанции и краткую причину.

Испорченную квитанцию нужно хранить также, как и остальные экземпляры. Необходимо рядом с исправлением поставить подпись ответственного работника за заполнение документа.

Сроки и правила хранения

Тут можно использовать промежуток времени хранения, которому подлежат бланки строгой отчетности. Это пять лет (как и в случае с журналами кассира-операциониста, учета рабочего времени, регистрации документов, учета проверок органами государственного контроля и проверок осуществления воинского учета). Соответственно и данную книгу учета архив компании должен хранить в течение пяти лет после того, как вы внесли крайнюю запись в нее.

Книга подписывается и заверяется печатью организации, ставится дата последней записи. После того как книга закончена и закрыта, ее нужно отправить в архив компании.

Акт на списание бланков строгой отчетности можно легко составить при помощи следующего видео: