В условиях экономического кризиса многие россияне не в состоянии оплачивать свои долги, что влечет массу различных неприятностей, вплоть до судебных разбирательств и визита крепких парней из коллекторских агентств. Видя эти трудности, Правительством РФ издан указ, по которому несостоятельные должники могут объявить себя банкротом, то есть после признания таковыми судом они могут отказаться от уплаты всех долговых обязательств.

Нормативное регулирование

Регулирование факта установления банкротом физического лица осуществляется на основании ряда правовых актов:

- Закон «О банкротстве…» от 01.10. 2015 г., рассматривающий вопросы:

- Ситуации, когда гражданин имеет право обращения к суду о признании его банкротом;

- Методы разрешения финансовой несостоятельности физ. лица;

- Основания для признания гражданина банкротом.

- Последствия банкротства.

- ФЗ «Об ипотеке…» от 16. 07. 1998 г. за номером 102, рассматривающий ряд вопросов займа, обязанностей участников финансовой сделки, их права и последствия от невыполнения взятых на себя обязательств со стороны заемщика.

- Гражданским законодательством в ст. 65 «Несостоятельность…».

- ГПК РФ, рассматривающий вопросы по судопроизводству дел о банкротстве, порядок их ведения и подсудность.

Хотя наши граждане относительно недавно получили возможность освободить себя от всякого рода долговых обязательств, признавая себя банкротами, но процедура признания судом и дальнейшие правовые моменты, а так же последствия банкротства отработаны весьма досконально.

Банкротство по ипотеке физических лиц

В каких случаях могут признать

Перед тем, как инициировать судопроизводство о банкротстве гражданина, необходимо уяснить, в каких случаях его могут признать таковым:

Перед тем, как инициировать судопроизводство о банкротстве гражданина, необходимо уяснить, в каких случаях его могут признать таковым:

- Исковые требования могут быть рассмотрены, если общая сумма задолженности превышает 500 тыс. руб. по всем долговым обязательствам.

- Оценка имеющегося имущества должника менее 500 тыс. руб.

- Признательные показания об объективности обстоятельств, повлекших к несостоятельности. Например, утрата рабочей должности по вине работодателя, обострение хронической болезни, что привело к увольнению, затянувшаяся болезнь членов семьи, утрата здоровья в результате автомобильной аварии.

- Если последний платеж был не позднее 90 дней со дня подачи искового требования.

Дополнительные затраты

Но не каждому желающему объявить себя несостоятельным, доступна эта процедура, поскольку предстоят дополнительные затраты:

- На оплату работы финансового управляющего.

- За подачу заявления о внесении в федеральный реестр банкротов.

- Публикации в СМИ о предстоящем банкротстве.

Поэтому перейти в категорию несостоятельных лиц не так-то просто.

Привилегии

Но, несмотря на сложности инициации банкротства, у заемщика появляются дополнительные привилегии:

- Приостанавливается начисление процентных ставок и пени.

- Третьи лица, которым передано право взыскания долга, перестают беспокоить.

- Долговые обязательства не будут переведены в статус просроченных платежей.

Как нужно действовать

Как нужно действовать в ситуации с ипотекой:

- Исходя нормы Закона «О несостоятельности…» вытекает, что все имущество должника подпадает под категорию «конкурсной» массы, однако есть перечень вещей, на которое не может быть обращено взыскание:

- Единственное жилое помещение для проживания, как самого должника, так и членов его семьи.

- Но норма закона не работает, если квартира находится в залоге у банка, ведь именно он держатель собственности до полного расчета с кредитором.

- Однако если должник исправно погашал все ипотечные обязательства, то у кредитора не будет оснований для наложения взыскания на квартиру до момента рассмотрения иска в судебном разбирательстве.

- А если при задолженности по другим обязательствам сумма превышает установленный предел, то после признания банкротом суд освободит должника от оплаты других кредитов, что высвободит средства для погашения ипотеки.

Таким образом, можно сделать вывод, для того, чтобы заложенная у банка квартира осталась должнику, необходимо признать себя банкротом в отношении других кредитных обязательств. А банк не сможет наложить взыскание на заложенное по ипотеке жилье, поскольку нет фактических оснований.

Несостоятельность застройщика

Конечно, многих привлекает стоимость квартиры непосредственно от застройщика, а если ее приобретать еще на стадии котлована, то выгода от покупки будет очевидна. Поэтому, прежде чем подписывать договор с застройщиком и отдавать ему свои деньги, необходимо уточнить, не ведется ли в отношении него дело о признании банкротом.

Конечно, многих привлекает стоимость квартиры непосредственно от застройщика, а если ее приобретать еще на стадии котлована, то выгода от покупки будет очевидна. Поэтому, прежде чем подписывать договор с застройщиком и отдавать ему свои деньги, необходимо уточнить, не ведется ли в отношении него дело о признании банкротом.

Сделать это можно по этой ссылке – здесь указан список, в котором указано арбитражное судопроизводство о банкротстве юридических лиц. После ввода информации в поле запроса, появиться номер дела, и если рядом проставлена буква «Б» красного цвета, то процедура уже активирована.

Для защиты дольщиков от банкротства застройщика принят Закон «О страховании…», по которому страховщик обязуется покрыть все долговые обязательства участника договорных обязательств перед его кредитором.

- В процессе арбитражного судопроизводства каждый потерпевший ущерб дольщик имеет право направить свои требования суду, а в срок до 60 дней будет сформирован реестр всех кредиторов застройщика.

- Первоочередным правом возмещения всех проведенных затрат обладают те граждане, с которыми заключен договор о получении конкретных квартир, и только потом погашаются остальные долги после реализации имущества застройщика на торгах.

Поэтому, получив средства от застройщика, можно погасить ипотечный кредит досрочно, и заключить другой договор о покупке жилья в строящемся доме.

Ипотека в долларах

При рассмотрении иска о признании несостоятельности, необходимо попросить суд о проведении реструктуризации долга, которая может выражаться в разных формах:

- Ликвидации имеющихся пени и штрафных санкций.

- Назначение на определенный срок кредитных каникул, во время которых основную сумму можно не оплачивать, но продолжать выплату средств на обслуживание кредита (ставки процентов). Либо задолженность перераспределяется на новые сроки выплат.

- Изменение валюты расчетов – кредит переводится в рублевую зону.

- Пролонгирование имеющегося кредитного договора с уменьшением размера выплат, но одновременно с увеличением срока погашения займа.

- Запускается процедура рефинансирования, то есть выдаются новые кредитные средства в том же или другом финансовом учреждении с целью погашения имеющейся задолженности, и переоформление долга на лояльных для заемщика условиях.

- Либо выдвигается требование о досрочном погашении имеющейся задолженности перед кредитором, причем в условиях беспроцентной оплаты.

- Уменьшение ставки по начислению процентов, но этот метод используется весьма редко, и только если у заемщика хорошая история кредитования.

Суд принимает единоличное решение о применении того или иного вида реструктуризации, исходя из имеющихся данных о должнике.

Банкротство и материнский капитал

Если ипотека оформлялась с привлечением материнского капитала, то квартира в любом случае будет принадлежать банку до полного расчета. При признании банкротства имущество должника реализуется, в том числе и ипотечное жилье. Однако, органы опеки могут пропустить эту сделку, если интересы малолетних детей не будут ущемлены. Что это значит?

Если ипотека оформлялась с привлечением материнского капитала, то квартира в любом случае будет принадлежать банку до полного расчета. При признании банкротства имущество должника реализуется, в том числе и ипотечное жилье. Однако, органы опеки могут пропустить эту сделку, если интересы малолетних детей не будут ущемлены. Что это значит?

- Поскольку это имущество залоговое, то не может подпадать под категорию единственного жилья.

- Банк имеет право на ее реализацию, если его интересы ущемлены.

- Но в отношении детей будет выделена их доля в квартире, приобретаемой по ипотеке и материнскому капиталу, для этого:

- Исчисляется цена 1 % от стоимости всего жилого объекта.

- На каждого несовершеннолетнего выделяется по 8 % от всех средств по реализации.

- После продажи большую часть получает кредитор, затем деньги выплачиваются управляющему, остаток (если он будет) перечисляются родителям на их банковский счет.

Но любые сделки с жильем, где собственниками являются малолетние дети, обязательно должны быть одобрены службой опеки и попечительства!

Супруг-банкрот

Если брак оформлен официально, то все имущество, нажитое во время совместной жизни, признается общим, равно как и долговые обязательства на приобретение недвижимости. Но в Семейном Кодексе есть оговорка – если супруг занял средства у банка на личные нужды, например, покупку дорогостоящей вещи, которой жена не будет пользоваться, то отвечать по его обязательствам второй супруг не обязан.

Поэтому, если ипотека оформлена только на одного из супругов, а в кредитном договоре второй не фигурирует, то и взыскания будут направлены только в отношении должника.

Однако в СК РФ отмечено, что требования могут касаться только личных вещей гражданина, ставшего должником кредитора, и если после оценки суммы будет не доставать, то он может ходатайствовать перед судом о выделении доли из общей массы приобретенного имущества в браке.

Но в судебном разбирательстве о признании банкротом одного из супругов, механизм взыскания несколько иной:

- Все нажитое в браке имущество переходит в конкурсную массу, и продается с торгов.

- Второму супругу выплачивается половина суммы, полученной от продаж.

- Оставшиеся средства поступают кредитору в счет погашения ипотеки.

Но! Если вторая половина числится в ипотечном договоре со-заемщиком, то даже при признании банкротом одного из них, второй будет обязан самостоятельно погашать долги. Однако некоторые пары для решения этого непростого вопроса решаются расторгнуть отношения, считая, что этим можно выйти из сложной ситуации. Да, эта процедура может иметь положительный успех, если еще до подачи требований о банкротстве они уже разделили имущество и выдели каждому свою долю.

Здесь уже кредитор не сможет заявить требование о взыскании ко второй половине, и его имущество останется в сохранности.

Судебная практика

Рассмотрим несколько судебных дел по этой тематике:

Дело № А66-5877/2016

Истец дал описание текущего момента: у него оформлена ипотека в Сбербанке и имеется кредитные обязательства перед БИНБАНКОМ. В иске он просил суд:

Истец дал описание текущего момента: у него оформлена ипотека в Сбербанке и имеется кредитные обязательства перед БИНБАНКОМ. В иске он просил суд:

- Приостановить начисление процентов и пени по ипотеке.

- Объявить себя банкротом и ликвидировать долг перед БИНБАНКОМ.

- Оформить реструктуризацию долговых обязательств перед Сбербанком, приостановить начисление процентов для исполнения выплат по основным обязательствам.

Он надеялся оставить ипотечное жилье за собой, и получить дополнительное время для поиска дополнительного дохода. В итоге разбирательств, суд постановил:

- Зафиксировать основной долг с приостановкой начисления процентов по нему.

- Дать дополнительный срок для расчетов (3 года).

- Сведения о БИНБАНКЕ отсутствуют в реестре, поэтому он исключен из списка основных кредиторов для получения средств по реструктуризации.

Дело № А66-15682/2015

История:

- Иск о признании банкротом начат в тот момент, когда кредитор инициировал изъятие квартиры.

- У должника имеются непогашенные долги за коммунальные услуги, обязательства перед другими кредиторами на общую сумму около 800 тыс. руб.

Суд постановил:

- Приостановить начисление процентов на долги истца.

- Уменьшить кредитные задолженности до 700 тыс. руб.

- Рассчитаться по имеющимся долгам полностью.

В результате активных действий истца квартира не перешла под управление банка, деньги для погашения долгов были найдены своевременно.

Дело № А33-14963/2016

Ипотека оформлена на 2 заемщиков, одного из них признали банкротом. Однако в ходе заседания Сбербанк просил включить в дело ходатайство о признании ипотечной квартиры как залоговое имущество. Но суд его отклонил – не было оснований, но к рассмотрению был привлечен основной плательщик (не банкрот) в качестве со-заемщика.

Исходя из обстоятельств дела, квартира на торги не выставлялась, первый со-заемщик исполнил все обязательства перед банком, в итоге квартира была передана ему.

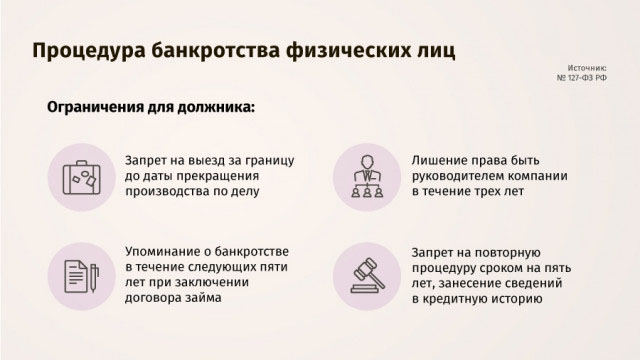

Ограничения при статусе банкротства физических лиц

Ипотека и банкротство физического лица — тема видео ниже: