Оформление кредита в банке подразумевает появление обязательства, которое нужно выполнить заемщику. Если же он не выполняет условия кредитного договора, могут возникнуть проблемы. Чаще всего это различные пени и штрафы.

Нормативное регулирование

Кредитование в России, а также просрочка платежей и защита прав потребителей регулируются несколькими нормативными актами. Это Закон РФ от 07. 02. 1992 № 2300-1, Закон РФ от 21. 12. 2013 г. № 353 и Гражданский кодекс РФ.

Чем чревата просрочка платежа по кредиту

Составление кредитного соглашения означает, что его условия стороны должны выполнить. Если речь идет о стандартном потребительском кредите, условия банков практически одинаковы:

Составление кредитного соглашения означает, что его условия стороны должны выполнить. Если речь идет о стандартном потребительском кредите, условия банков практически одинаковы:

- Срок предоставления такого займа в среднем составляет 3 года, но если это кредит на недвижимость, то срок может быть продлен до 5 лет.

- Существует несколько вариантов погашения долга. Платежи могут быть аннуитетными (ежемесячная оплата происходит в виде равных частей) или убывающими (каждый последующий платеж постепенно уменьшается).

- У каждого кредитора есть свои правила досрочного погашения кредита. Но на практике погашать долг раньше срока лучше с согласия кредитора.

- Ответственность за просрочку. У каждого банка разные санкции, применяемые к должникам.

Виды санкций

Если заемщик пропускает сроки уплаты денег по кредиту, к нему будут применены определенные санкции. Обычно банки используют:

- штрафы;

- пеню;

- требование погасить всю сумму займа;

- повышение процентов.

Сроки

Штрафные санкции за просрочку имеют соответствующую классификацию в зависимости от срока:

- При просрочке не более 3 дней. В этом случае кредитор может напомнить клиенту о погашении кредита, прислав СМС или позвонив.

- Пропуск до 1 месяца. В течение этого срока начинается активная работа с должниками. Банк при этом может не напоминать о долге, но это не означает, что о заемщике забыли. Для кредитора выгодна такая просрочка, так как он увеличивает проценты и устанавливает пеню, о которой должник не знает. Поэтому узнавать все самостоятельно или не игнорировать звонки из банка.

- Неуплата в течение 1 –3 месяцев. Такая просрочка называется проблемной, поэтому все вопросы кредит начинает решать через свою службу безопасности. Тем не менее, на этом этапе легко договориться о реструктуризации долга, уменьшении процентов и т. д.

- Длительная просрочка. Если клиент не идет на контакт, скрывается и не собирается погашать заем, банк имеет право начать подготовку к судебному разбирательству.

Расчет начислений

Банки имеют право самостоятельно устанавливать размеры штрафов. И эта сумма должна быть обязательно прописана в кредитном договоре.

- К примеру, штрафные санкции Сбербанка составляют около 0, 5% от суммы займа за каждый день просрочки.

- В Альфа-Банке размер неустойки несколько больше – 2%. У ВТБ-24 размер штрафа за каждый пропущенный день составит 0, 6%.

В целом, штрафы могут быть разными. Чаще всего используется неустойка в виде процентов от общей суммы кредита. Но штраф может быть установлен в виде фиксированной суммы за каждую непродолжительную просрочку. При этом каждый последующий пропуск будет обходиться дороже.

Не запрещено использовать оба вида штрафов одновременно. Поэтому заемщики, допускающие просрочку, нередко сталкиваются с необходимостью платить как фиксированный штраф, так и начисленную неустойку.

Защита прав и последствия

На что обратить внимание в договоре

Заемщик должен проверять все условия получения кредита. И в первую очередь нужно тщательно изучить договор:

Заемщик должен проверять все условия получения кредита. И в первую очередь нужно тщательно изучить договор:

- Уточнить дату платежа. При переводе денег через терминал или с электронного кошелька срок зачисления может составлять сутки и более. Поэтому осуществлять транзакцию лучше заранее, чтобы не возникало просрочки.

- Обязательно нужно учитывать проценты. Следует рассчитать переплату хотя бы за год.

- Штрафы и неустойки. Этот пункт договора нужно изучить как можно тщательней.

- Наличие комиссии за досрочное погашение кредита. Банки зарабатывают с помощью процентов, поэтому досрочная уплата займа для них невыгодна. И, несмотря на то, что это не совсем законно, наличие такого пункта в соглашении может привести к дополнительным трудностям.

Как действовать

На этапе просрочки по кредиту нельзя допускать ситуацию, когда банк начнет готовиться к судебному разбирательству. Нужно просить реструктуризации, отсрочки и т. д. Если у клиента уважительная причина, банк пойдет навстречу и спишет проценты, штрафы или увеличит срок кредита.

Если банк начисляет огромные процента за просрочку, которые уже превысили сумму долга, или другим образом нарушает условия договора, нужно обращаться в суд. К сожалению, не все могут позволить себе судебные расходы, но в некоторых случаях без вмешательства суда не обойтись.

Поэтому необходимо:

- Обратиться в канцелярию суда по месту проживания для получения консультации.

- Составить и подать исковое заявление.

- Предоставить документы, подтверждающие уважительную причину для просрочки.

Суд может пойти навстречу истцу и обязать банк аннулировать начисленные проценты. В этом случае банк все равно внесет клиента в «черный список».

Что кредитор не вправе конфисковать

Существует перечень собственности заемщика, которую кредитор не вправе конфисковать в качестве уплаты долга:

- Недорогую бытовую технику.

- Единственное жилье должника. Или недвижимость, где прописано несовершеннолетнее лицо.

- Домашние животные, а также крупнорогатый скот.

- Продукты питания.

- Личные вещи, включая дорогостоящую обувь или одежду.

- Инвалидный транспорт.

Оформляя кредит, нужно объективно оценивать свои финансовые возможности. И если есть необходимость пропустить сроки платежа, делать это нужно с уведомления банка. В противном случае кредитор может начать начислять пени и штрафы, а, в конце концов, обратиться в суд. И тогда придется платить не только долг, но и начисленную сумму штрафов, которая может оказаться очень большой.

Возражения на исковое заявление о взыскании задолженности по кредитному договору (образец)

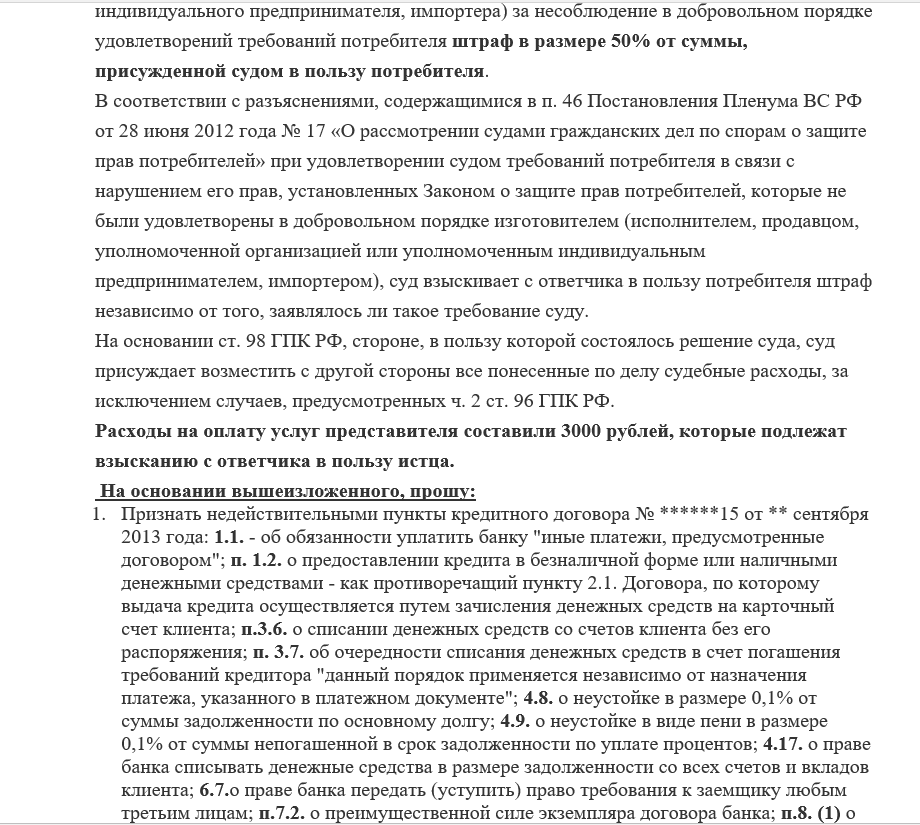

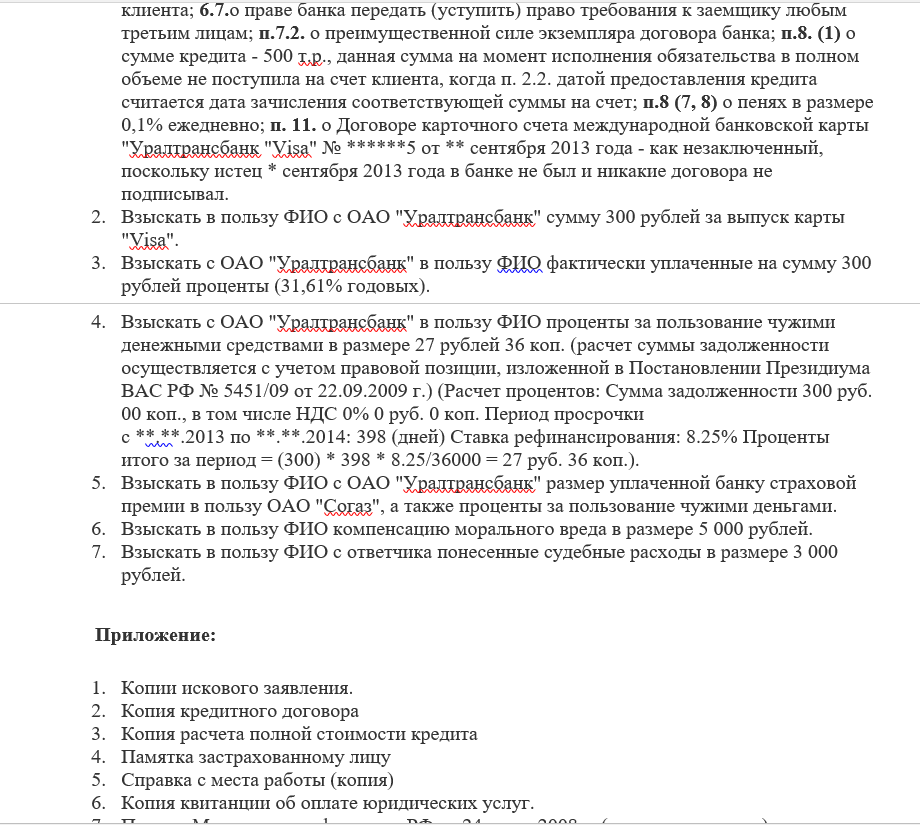

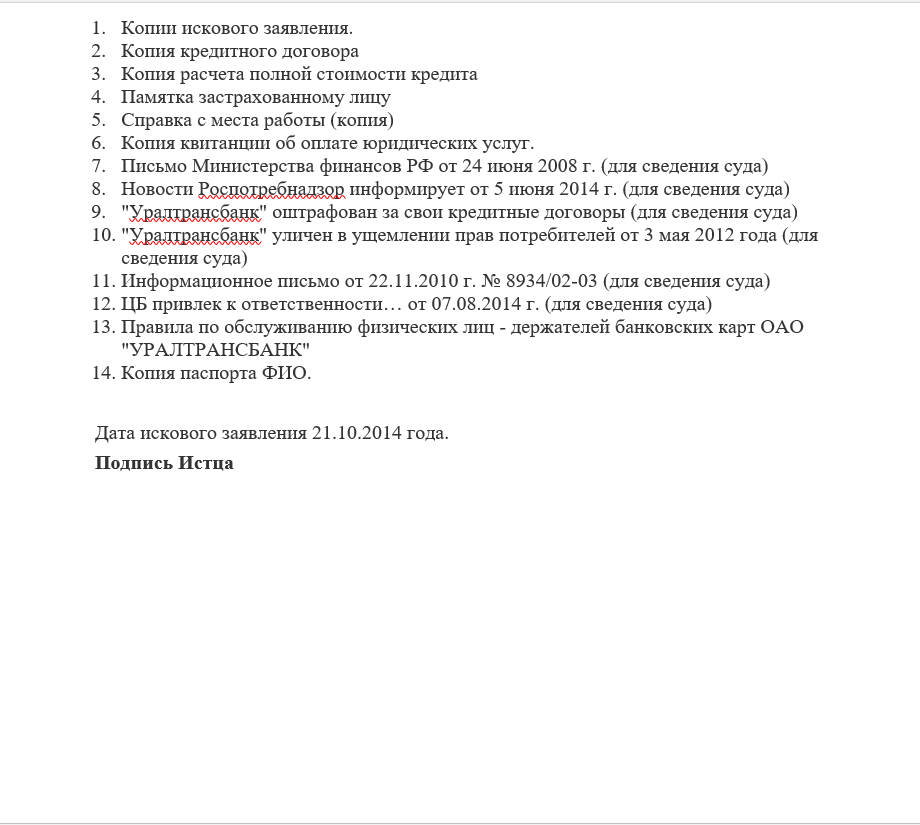

Встречное исковое заявление о признании недействительными условий кредитного договора, взыскании страховой премии, процентов за пользование чужими денежными средствами

Что делать, если у вас просрочка по кредиту? Ответ ищите в видео ниже: