При взятии ссуды в банке, клиенты всегда готовы погашать его в порядке, оговоренном соглашением. Конечно же большинство следует заранее продуманному плану. Но бывают неожиданные повороты.

В некоторых случаях происходит изменение условий погашения задолженности на протяжении срока кредитования.

Нормативное регулирование

Рефинансирование кредита юристы рассматривают в качестве целевого займа. Конкретных законодательных норм по указанной проблеме нет. Перекредитование допускается, если кредитное учреждение имеет соответствующую лицензию. Ее должен предоставлять Центральный банк РФ (ст. №4).

Что касается вопроса реструктуризации долгов, то ее считают входной процедурой банкротства (с нее часто начинают процесс признания финансовой несостоятельности граждан). Подобный вывод делают исходя из ФЗ «О несостоятельности», который начал действовать под номером №127. Точнее термин описан в п.1 ст. 213.6 указанного закона.

Разбор понятий

Термины реструктуризация и рефинансирование считаются созвучными. К тому же указанные процедуры преследуют одну цель, которая заключена в изменении условий по ссуде, которые были предложены раньше. Но при этом у них различный смысл. Обе процедуры необходимы занимающему лицу в том случае, когда у них появляются внезапные трудности в погашении долговых обязательств.

Термины реструктуризация и рефинансирование считаются созвучными. К тому же указанные процедуры преследуют одну цель, которая заключена в изменении условий по ссуде, которые были предложены раньше. Но при этом у них различный смысл. Обе процедуры необходимы занимающему лицу в том случае, когда у них появляются внезапные трудности в погашении долговых обязательств.

Обе процедуры в последнее время весьма популярны. Разные кредитные компании предлагают свои условия, а граждане пользуются выгодными им услугами. Специалисты объясняют возникновение подобных опций в банках экономическим кризисом в РФ, который имел место из-за падения цен на нефть, наложением санкций западных стран в 2014 г. Эти действия поставили многих граждан в тяжелое финансовое положение.

Раньше люди относились с недоверием к рассматриваемым услугам от кредитных учреждений. Но благодаря рекламе они стали распространенными. Но многие так и не поняли, какая из опций лучше и в чем между ними разница. Рассмотрим этот вопрос подробнее.

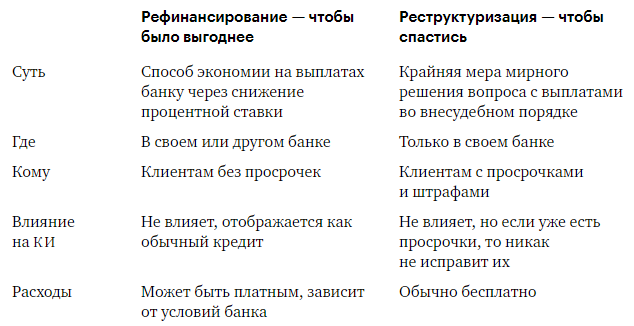

Реструктуризация и рефинансирование кредита — в чем разница

Реструктуризация представлена изменением условий кредитного соглашения в пределах одной кредитной компании (один банк). Согласно практике, эту опцию предлагает своим клиентам сам банк. Он направляет предложение занимающим лицам, у которых возникают просрочки, растет задолженность.

В этом случае кредитная компания предлагает своим клиентам нижеприведенные варианты по решению проблемы:

- Пролонгация. Эта процедура предполагает увеличение срока кредитования. При этом платеж, который вносится ежемесячно уменьшается.

- «Кредитные каникулы». Эта опция предполагает предоставление клиенту перерыва на определенный срок. Банк дает разрешение занимающему лицу не вносить платеж (ежемесячный) на протяжении 2 – 3 мес.

- Изменение графика платежа. К примеру дату внесения оплаты банк меняет с 2 на 20 число.

Теперь рассмотрим особенности такой процедуры, как рефинансирование. Под рефинансированием кредита подразумевается получение занимающим лицом новой ссуды, чтобы за ее счет погасить уже имеющуюся. С помощью перекредитования можно погасить остаток задолженности или несколько микрозаймов. Подобный заем считается целевым. Его на руки клиент не получает. Финансы перечисляются на счет старого банка, где у клиента задолженность.

Рефинансирование кредитов осуществляется такими способами:

- Взятие новой ссуды в своем банке.

- Оформление услуги в другой кредитной компании, где условия показались более привлекательными.

К данной процедуре клиенты могут прибегать по различным причинам:

- Клиент подыскал более выгодное предложение от кредитного учреждения (более низкий процент).

- Начало акции в текущем банке на определенный кредитный продукт с выгодными условиями (понижение процента при наличии залога, рождении третьего ребенка).

- По определенным причинам занимающему лицу неудобно вносить выплаты в этот банк. Он решился на обслуживание другим кредитным учреждением.

- Гражданин выступает в роли занимающего лица в нескольких банках. Он неспособен справиться с выполнением обязательств финансового характера. У него появляются просрочки в разных банках. А ведь за них начисляют пени, штрафы. Чтобы избежать переплат, он объединяет все кредиты в одну ссуду.

Конечно же по желанию клиента, без подтверждения сложностей в финансовом положении описываемую услугу банки вряд ли предоставят. Банк не всегда согласится отдать своего клиента другому финансовому учреждению. Поэтому желательно подготовиться заранее. Следует узнать все тонкости процедуры, документы, которые потребуются для оформления опции.

Клиенту может грозить выплата старому банку комиссий за оформление бумаг, сумма страхования, неустойка за погашения ссуды досрочно. В некоторых случаях общие расходы значительно превышают выгоду от пониженности процентной ставки.

Реструктуризация и рефинансирование ипотеки

Что выгоднее

Каждая сторона соглашения отмечает плюсы от услуги и минусы. Опишем их в виде таблицы.

| Плюсы | Кредитор | Занимающее лицо |

|---|---|---|

| Повышение уровня прибыли по процентам. Она обеспечивается благодаря пролонгации сроков. | Уменьшение платежа, вносимого ежемесячно. | |

| Не нужно использовать разные способы для взыскания с клиента задолженности. | Переоформление соглашения кредитования бесплатно. | |

| Рейтинг по кредитному портфелю сохраняется. | Отсутствие неустоек, начисленных за просрочки. | |

| Сохраняется база клиентов. Благодаря процедуре устанавливаются хорошие отношения с занимающим лицом. | Нет необходимости вносить накопившийся долг в случае, когда платежи ежемесячные не вносили. | |

| Кредитная история сохраняется положительной. | ||

| Психологический комфорт из-за решения вопроса с ссудой. | ||

| Минусы | Потребуется переоформление документов. Процедуру выполняют бесплатно. | Увеличение переплаты. |

| Наличие вероятности того, что занимающее лицо из-за своих проблем продолжит и дальше нарушать кредитное соглашение. | Дополнительная фин. нагрузка. Она возникает после «кредитных каникул», если срок на выплату ссуды не продолжили. | |

| Увеличение срока, на протяжении которого клиент считается должником банка. | ||

| Предоставление реструктуризации не всегда возможно в той ситуации, когда услуга нужна занимающему лицу. Кредитное учреждение вправе требовать от клиента доказательства серьезных причин, по которым стоит изменить условия соглашения. |

Рефинансирование имеет также ряд достоинств и недостатков. Рассмотрим их в виде таблицы для каждой из сторон соглашения.

| Достоинства | Занимающее лицо | Кредитор |

|---|---|---|

| Экономия финансов на переплате. | Получение прибыли. | |

| Получение более выгодных условий по кредитованию из других фин. учреждений. | Пополнение базы занимающих лиц. | |

| Уменьшение платежа, вносимого занимающим лицом ежемесячно. Это возможно при оформлении ссуды на более длительный срок. | ||

| Изменение изначальный условий займа, которые перестали удовлетворять клиента (срок, график выплат, размер платежа, вносимого ежемесячно). | ||

| Объединение нескольких займов в один. | ||

| Устранение накопленных задолженностей за просрочки без применения мероприятий взыскательного характера (размер задолженности включается к новой ссуде). | ||

| Сохранение хорошей истории по кредиту. | ||

| Сотрудничество с новым кредитором, когда старый перестал устраивать. | ||

| Недостатки | Прохождение заново процедуры по оформлению ссуды (ожидание решения, сбор документов, очереди). | Вероятность того, что новый клиент не оплатит заем. Кредитная фирма понесет убытки. |

| Взыскание комиссии кредитного учреждения за оформление новой ссуды. | Проблемы, связанные с взысканием, привлечением судебных инстанций (когда занимающее лицо нарушает кредитное соглашение.). | |

| Включение страховки. Довольно часто банки заставляют клиентов соблюдать это условие, которое считается незаконным. | ||

| Незначительная выгода в некоторых случаях. |

Рассмотрев все достоинства и недостатки каждой процедуры, перейдем к непосредственному сравнению.

| Признак для сравнения | Реструктуризация | Рефинансирование |

|---|---|---|

| Кредитное соглашение | Не меняется, остается прежним | Заключают новое |

| Ставка (процентная) | Прежняя | Меньше предыдущей |

| Платеж, вносимый ежемесячно | Уменьшается | Зачастую остается без изменений |

| Срок займа | Зачастую растет | Прежний, иногда увеличивается |

| Кредитующая компания | Прежняя | Может меняться |

| Переплата | Повышается | Понижается |

| Кто предлагает услугу | Банк предлагает занимающим лицам с просрочками | Клиент |

| Дополнительные расходы | Отсутствуют | Комиссия, которую насчитывают при выдаче новой ссуды. Штраф при погашении займа досрочно |

| Главная цель | Уменьшение финансовой нагрузки на занимающее лицо, заключающееся в сумме платежа, выплачиваемого ежемесячно. | Понижение переплаты по ссуде. |

у описываемых банковских услуг различия большие. Выбор опции зависит от ситуации. Каждая услуга направлена на решение разных задач. Выгода для банка в каждом случае налицо. Клиенту также предоставлены плюсы, но также есть и минусы.

- Реструктуризация подходит для небольшого потребительского займа, если занимающее лицо не может выполнять свои обязательства. Ему нужна отсрочка, уменьшение вносимой суммы ежемесячно.

- Рефинансирование считается весьма выгодной услугой для перекредитования ипотечных, автокредитов, а также в случае, где процентная ставка рефинансирования ниже предшествующей.

Реструктуризация и рефинансирование кредита: в чем разница, расскажет это видео: