От форс-мажорных обстоятельств никто не защищен. Они могут проявиться любым неожиданным случаем (поломка авто, на которую уйдет много денег, предстоящее сокращение с места работы, помощь родным, серьезная болезнь, лечение которой очень затратное).

Как занимающему лицу поступить в подобном случае, чтобы не запятнать историю по кредиту? Можно воспользоваться кредитными каникулами.

Нормативное регулирование

На данный момент в Федерации нет регулирования кредитных каникул законодательством. В ФЗ «О потребительском кредите» не указано отчетливо особенностей взаимодействия банка и его клиента в решении вопроса о паузе по платежам. Стороны кредитных отношений должны полагаться лишь на ст. 451 ГК РФ. Она отмечает, что изменение обстоятельств, указанных сторонами при составлении, заключении соглашения, могут рассматриваться, как основание к пересмотру условий этого договора.

Кредитующая компания не обязуется обеспечивать отсрочку клиенту. Учитывая распространенность введения банкротства физлиц, банки начали с большей охотой соглашаться на заключение услуги «каникулы».

Кредитные каникулы

Рассматриваемая процедура представлена возможностью не делать выплаты по кредиту. Также допускается понижение размера выплаты, которую вы осуществляете ежемесячно. Специалисты выделяют несколько разновидностей рассматриваемой процедуры:

Рассматриваемая процедура представлена возможностью не делать выплаты по кредиту. Также допускается понижение размера выплаты, которую вы осуществляете ежемесячно. Специалисты выделяют несколько разновидностей рассматриваемой процедуры:

- Отсрочка платежа. Занимающее лицо не вносит суммы на протяжении определенного срока. Для компенсации подобного процесса банки могут использовать увеличение срока выплаты, размеры предстоящих платежей.

- Понижение платежа, вносимого ежемесячно (временно). Действовать подобное право может около 6 – 12 мес.

- Льготный период, предоставленный для выплаты основной задолженности. Он предполагает внос финансов в счет процентов по займу. Основной долг занимающее лицо может на протяжении конкретного периода не выплачивать.

- Льготный период, предоставляемый для выплаты процентов. Это значит, что задолжавшее лицо вносит финансы в счет главного долга. Проценты он будет выплачивать, когда его финансовое состояние наладится.

Рассматриваемая опция банка платная. Размер комиссии незначительный. Подобные послабления помогут решить проблемы с финансами, а затем продолжить погашение кредита, как добросовестном плательщику. Кредитная история останется чистой.

Условия

Кредитные каникулы в банке могут предоставляться занимающему лицу в одном из трех указанных ниже вариантах:

- Полная отсрочка платежа.

- Частичное приостановление выплат.

- Пересчет размера ссуды при смене ее валюты.

Кто может взять

На подобную услугу банки не всегда соглашаются. Они тщательно просматривают историю клиента. Только затем принимают окончательное решение. Не каждый может рассчитывать на «каникулы». Ключевыми требованиями, выдвигаемыми к заявителю, считаются:

- отсутствие просрочек по займу;

- хорошая история по кредитам.

Кредитные каникулы могут предоставлять в любом из нижеприведенных случаев:

- выезд на время за границу;

- путешествие;

- спортивные соревнования;

- болезнь;

- открытие бизнеса в другом государстве;

- приказ о сокращении с должности.

Как их оформить

Чтобы получить рассматриваемую услугу от банка, занимающему лицу нужно выполнить такие действия:

Чтобы получить рассматриваемую услугу от банка, занимающему лицу нужно выполнить такие действия:

- предупредить сотрудника кредитной организации о возникших финансовых трудностях. Затем стоит определить возможный вариант отсрочки платежа.

- подтвердить документально причину, по которой ему могут предоставить отсрочку.

- написать заявление с просьбой о предоставлении каникул.

- подписать документы из банка, касающиеся предоставления услуги.

Кредитующая компания вправе требовать некоторые бумаги на свое усмотрение.

Документы

К заявке занимающее лицо обязано приложить бумаги, подтверждающие усложнение его финансового состояния:

- При увольнении это: ксерокопия трудовой книжки (все страницы), бумага о соц. выплатах, справка из центра по безработице о постановке на учет (эта бумага нужна в случае когда гражданин обращался в указанную организацию, стал на учет по безработице).

- Если призывают в ряды вооруженных сил, занимающему лицу нужно предоставить повестку сотрудникам кредитующей компании.

- В случае рождения малыша, нужна ксерокопия свидетельства о рождении, постановка в женскую консультацию.

- Если оформляют ипотеку, нужны справка о доходах, свидетельства о рождении каждого ребенка.

- В случае лечения в клинике (амбулаторно) самого клиента, его близких родных, нужны справки (в них обязательно указывают диагноз, к справке должен прилаживаться больничный лист) с подписью лечащего врача.

- При потере близкого родственника, кормильца, требуется ксерокопия свидетельства о смерти.

Составление заявления

Заявление банку нужно направить до того, как возникнут просрочки по платежам. Это повышает вероятность того, что банк согласится предоставить услугу. В бумаге нужно указать:

- Название банка, его адрес.

- ФИО занимающего лица.

- Адрес, куда банк сможет направить ответ

- Контактный телефон.

- Данные договора, который вы заключали с кредитной компанией.

- Описание проблемы, из-за которой выплаты стали невозможными (временно).

- Просьба о реструктуризации оставшейся суммы.

- Дата.

- Подпись заявителя.

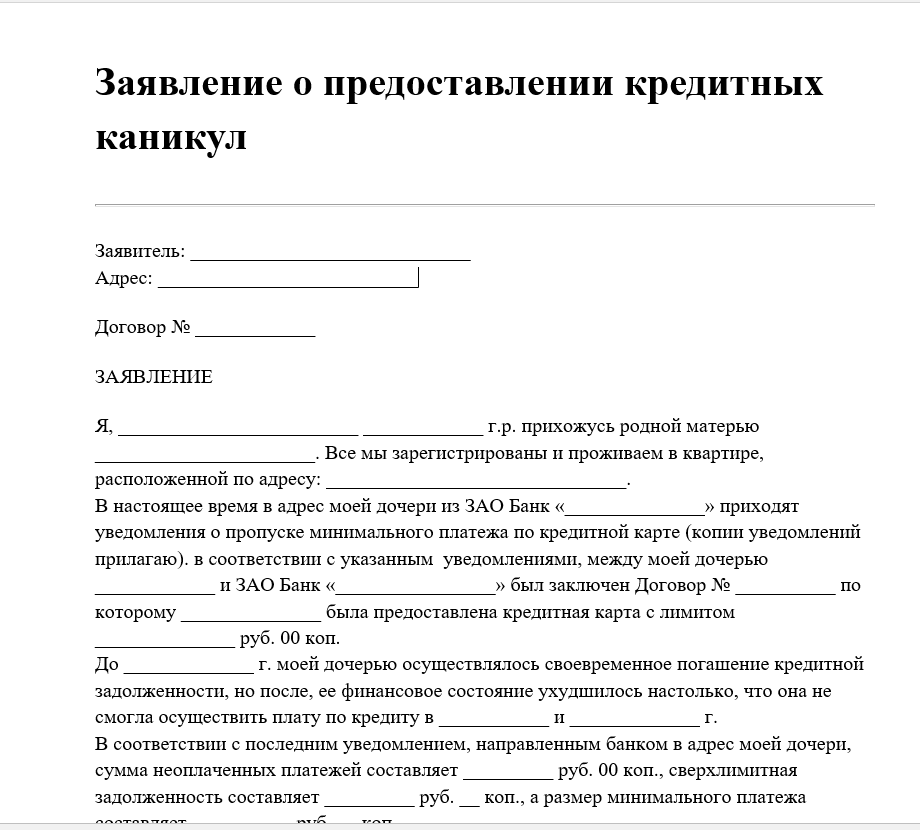

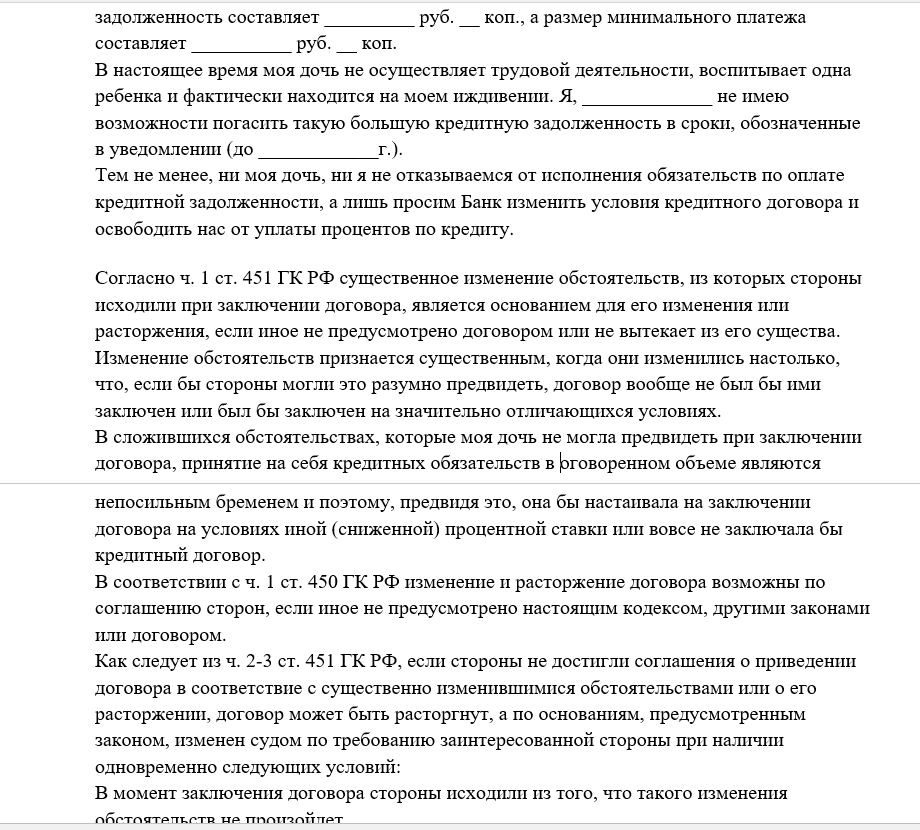

Вы можете скачать заявление в банк на кредитные каникулы здесь.

Образец заявления

Процедура

При необходимости воспользоваться описываемой опцией, лучше обращаться к банкам пораньше. Заблаговременное обращение к сотрудникам банка считается ключевым моментом, способным оказать благотворное воздействие на решение кредитора.

Чтобы получить рассматриваемую услугу от кредитора, занимающему лицу нужно:

- Обратиться к банку, когда поняли, что предстоят финансовые трудности.

- Принести бумаги, подтверждающие сложные обстоятельства.

- Подобрать оптимальный вариант кредитных каникул.

- Решить финансовые проблемы.

- Вернуться к погашению ссуды.

Финансовые нюансы

Благодаря рассматриваемой процедуре занимающее лицо получает возможность избежать судебных разбирательств. В то же время каникулы способствуют увеличению переплаты за срок каникул.

Сумма переплаты будет меняться с учетом срока отсрочки по платежам. За время каникул основная сумма меняться не будет. А вот проценты будут начисляться. Срок передышки от разных банков отличается. Он может составлять пару мес. или несколько лет.

Передышку банк предоставляет не бесплатно. Подключить услугу стоит 15% от суммы платежа, который клиент вносит ежемесячно. Эта сумма не может быть меньше 2 000 р.

Защита прав

Кредитные каникулы нужно рассматривать лишь как передышку, которую дают по уважительной причине. Срок их лучше не затягивать, иначе задолженность вырастет со стремительной скоростью. Это может стать причиной вызова занимающего лица к суду, а также привести к нему коллекторскую службу.

Для чего нужны кредитные каникулы, когда ими пользоваться, что происходит во время их проведения, смотрите в видео ниже: