Должниками по кредиту становятся не только безответственные люди, но и вполне добросовестные, попавшие в сложную ситуацию. Что делать, если выплачивать кредит не получается? Попробовать договориться с банком о реструктуризации своего кредита.

Как реструктурировать просроченный кредит, читайте в нашей статье.

Нормативное регулирование

Реструктуризация, то есть изменение условий, кредита возможна только по соглашению сторон. Законодательно этот процесс регулируется общими нормами Гражданского кодекса о порядке изменения договоров (любых).

В специальных законах о потребительском кредите, об ипотеке положений о реструктуризации нет. Судебная практика подтверждает, что изменить условия кредитования в пользу заемщика можно исключительно с согласия банка. Заставить его пойти на такое соглашение практически невозможно.

Условия

На практике реструктуризация кредита — явление распространенное. Это выгодно как просрочившему заемщику, так и банку. Первый получает более мягкие условия выплаты долга, второй избавляется от необходимости вести судебные процессы и взыскивать долг принудительно. Причем получить с помощью пристава деньги удается не всегда: должник к этому моменту может просто не иметь ни имущества, ни постоянного дохода.

На практике реструктуризация кредита — явление распространенное. Это выгодно как просрочившему заемщику, так и банку. Первый получает более мягкие условия выплаты долга, второй избавляется от необходимости вести судебные процессы и взыскивать долг принудительно. Причем получить с помощью пристава деньги удается не всегда: должник к этому моменту может просто не иметь ни имущества, ни постоянного дохода.

Но это не означает, что банк согласится на реструктуризацию кредита любого заемщика. В каждом банке это решается по-своему, но общие тенденции выделить можно.

У должника есть шанс на реструктуризацию, если:

- до определенного момента выплаты по кредиту были регулярными;

- неуплата вызвана сложными жизненными обстоятельствами (болезнь, утрата постоянной работы, потеря близких и т.п.);

- эти обстоятельства можно подтвердить документально;

- он имеет хорошую кредитную историю.

Как можно изменить условия кредита при реструктуризации? Все индивидуально, зависит от того, как должник договорится с банком, какие программы в этом банке действуют. Наиболее распространены следующие условия реструктуризации:

- снижение процентной ставки;

- увеличение срока выплат (но тут надо посчитать, не заплатите ли вы больше, чем должны);

- кредитные каникулы, то есть предоставление некоторой отсрочки в выплатах (полностью или только процентов по кредиту);

- списание уже начисленных штрафных санкций.

На каких условиях заемщик договорится реструктурировать свой долг, зависит и от его действий, и от позиции банка по отношению к должникам. Еще раз повторимся, это добровольное соглашение сторон некий компромисс.

Как сделать реструктуризацию кредита

Для этой цели можно обратиться:

- в тот банк, который и выдал кредит;

- в другой банк (это называется рефинансирование), который закроет текущий долг, а заемщик будет платить уже новому кредитору.

Что выгоднее, решать заемщику. Можно выяснить, готов ли ваш банк обсуждать реструктуризацию, и на каких условиях. Затем проштудировать программы рефинансирования в иных банках. После всех расчетов сделать окончательный выбор.

Документы

Чтобы оформить реструктуризацию (не важно, в своем или «чужом» банке), потребуются:

- письменное заявление с описанием ситуации и предложениями должника о реструктуризации. Составляется или самим заемщиком, или на банковском бланке, если такой там имеется.

- действующий кредитный договор (или несколько, ведь можно реструктурировать два, три и больше кредита в один);

- документы о том, как выплачивался этот кредит до начала проблем (квитанции, платежки, чеки, выписка банка об операциях);

- документы, подтверждающие объективность причин, из-за которых выплаты приостановились (больничные листы, выписки из стационаров, трудовая книжка, справка о беременности и др.);

- паспорт заемщика.

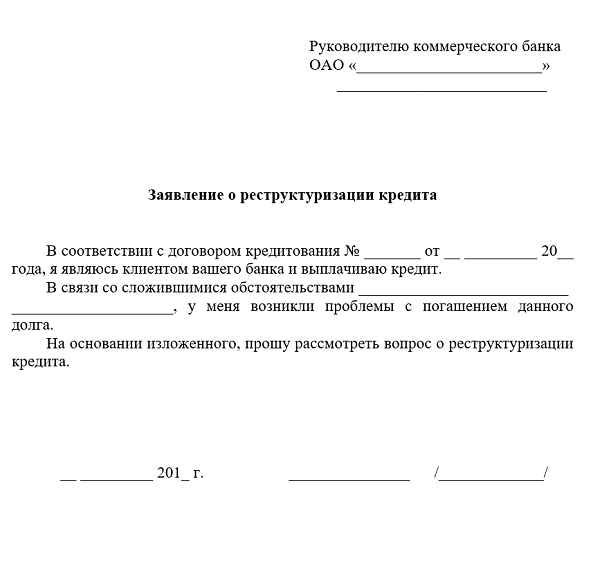

Бланк заявления скачайте тут.

Как написать заявление в банк на реструктуризацию кредита (образец)

Органы

Куда обращаться? Все просто – в банк. Можно в свой, если его специалисты готовы обсуждать предложения должника. Можно в любой другой, где есть выгодные предложения по рефинансированию долгов.

Обычно вопросы реструктуризации обсуждают сотрудники отделов по работе с просроченной задолженностью.

Как сделать

- Для начала следует обратиться в различные банки и выяснить, какие программы реструктуризации у них действуют.

- Затем придется посчитать, где выгоднее (сколько в итоге вы заплатите вместе с процентами).

- Составить заявку в выбранный банк и приложить все необходимые бумаги (см. выше).

- Ждать решения банка по вашему заявлению (в каждом банке срок рассмотрения разный).

- Если заявка одобрена, будет заключено соглашение к договору или новый договор. После этого лучше платить в строгом соответствии с условиями реструктуризации. Второй раз пойти вам навстречу уже вряд ли согласятся.

Выгодные программы от банков

Они есть практически в каждом из банков. Мы подобрали самые привлекательные:

- в Сбербанке предлагают рефинансировать сразу пять кредитов по ставке от 11,9% со сроком до семи лет. Причем кредиты могут быть разные – потребительские, автокредиты, по дебетовым картам и др. Но условия жесткие: на дату обращения у просителя не должно быть просроченной задолженности по кредитам в самом Сбербанке (если они есть). Заявку будут рассматривать до 2 дней.

- в банке ВТБ обещают перевести валюту кредита в рубли, снизить месячный платеж в несколько раз, ставка – 10,9%. Можно подать и онлайн заявку, но тогда будет применен лимит для суммы рефинансирования – 500 тыс. руб.

- в банке Тинькофф действуют две программы для кредитных карт: Tunnel и Installment. По первой заемщик сам выбирает, какими суммами будет гасить долг и платит до победного конца. По второй банк закрывает карту и выдает новую на общую сумму долга с процентами.

- Банк Почта России тоже обещает рефинансировать ваш кредит, но по ставке от 12,9% с максимальной суммой до 1 млн. рублей.

- Хоум кредит Банк предлагает менее приятные условия – ставка от 12,5%, а сумма до 500 тыс. рублей.

Правовые последствия и защита прав

Если соглашение о реструктуризации или новый договор о рефинансировании подписаны, с этого момента действуют новые условия кредитования. Требовать что-либо из прежнего договора банк уже не вправе.

Если соглашение о реструктуризации или новый договор о рефинансировании подписаны, с этого момента действуют новые условия кредитования. Требовать что-либо из прежнего договора банк уже не вправе.

- Как защитить себя? Все просчитать, иначе может так получиться, что в итоге вы заплатите еще больше, чем должны были сначала.

- Обязательно документируйте процесс переговоров по реструктуризации. Если с изменением условий ничего не выйдет, в суде эти попытки станут для вас хорошим плюсом.

- Наконец, не верьте обещаниям заставить банк через суд реструктурировать кредит. Да, в Гражданском кодексе есть положение, согласно которому одна из сторон может потребовать в суде изменить договор, если существенно изменились условия. На практике это очень сложно доказуемо. Обычно суды в таких исках заемщикам отказывают.

Жизнь порой преподносит сюрпризы, и вчерашний добросовестный заемщик в одночасье может стать злостным неплательщиком. Но в любой ситуации можно найти выход. Или хотя бы попытаться. Если переговоры о реструктуризации пройдут успешно, а ее условия будут действительно выгодными для заемщика, он сможет без негативных последствий все-таки погасить злополучный кредит и сохранит свою хорошую кредитную историю.

В этом видео показана реструктуризация ипотеки и потребительского кредита: