Невозможно взять кредит (ипотечный или потребительский) без учета процентной ставки. Размер этой ставки напрямую влияет на сумму, которую заемщик переплачивает, поэтому многие стараются его снизить. По закону допускается уменьшение ставки, но только при соблюдении определенных условий.

Нормативное регулирование

Оформление ипотечного кредита, а также все действия, связанные с изменениями условий договора (и снижением ставки в том числе), регулируются ФЗ №102 «Об ипотеке».

Возможно ли снижение ипотечной ставки

Проблема уменьшения процентов по кредиту волнует многих заемщиков. Особенно, если это ипотека, которая выплачивается на протяжении длительного времени. Банки не всегда идут на снижение ставок, так как теряют прибыль. Но есть законные способы добиться уменьшения процентов, что позволит не переплачивать огромные суммы по займу.

Проблема уменьшения процентов по кредиту волнует многих заемщиков. Особенно, если это ипотека, которая выплачивается на протяжении длительного времени. Банки не всегда идут на снижение ставок, так как теряют прибыль. Но есть законные способы добиться уменьшения процентов, что позволит не переплачивать огромные суммы по займу.

Обычно в договоре, который заключают стороны, указываются причины для изменения ипотечной ставки. По закону банки не имеют права эти ставки повышать, но и уменьшение не является их обязанностью. Скорее, это право, которое банк может не использовать.

Причин для снижения ставки может быть несколько:

- Заемщик принял участие в соответствующей государственной программе.

- Ипотечные ставки снижают все банки из-за изменения на рынке недвижимости.

- Клиент попросил о рефинансировании займа.

В целом, нужные серьезные основания для того, что банк пошел навстречу клиенту.

Способы

Существует немало способов изменить процентную ставку. Условно их можно разделить на те, что используются во время оформления кредита, и те, что можно применить после этого.

Во время оформления кредита

К первым методам можно отнести следующее:

- Предоставление расширенного комплекта документов. Чем больше бумаг и справок, подтверждающих платежеспособность, предоставит заемщик, тем лучше. Если у лица есть дорогостоящее имущество или хорошая работа, банк может немного снизить ставку.

- Оформление личной страховки. Если клиент застрахует свою жизнь, это может убедить банк в том, что он ни при каких обстоятельствах не понесет убытки.

- Поручительство. Чем надежнее будет кандидатура поручителя по за ему, тем лучше для клиента финансового учреждения.

- Положительная кредитная история. Если с этим есть проблемы, то перед оформлением ипотеки лучше улучшить эти показатели. К примеру, взять несколько простых кредитов и сразу отдать.

- Использование комплексного обслуживания. В случае, когда заемщик не только берет в банке кредит, но еще открывает там счет и начинает пользоваться другими услугами, ему могут предоставить льготную процентную ставку.

- Участие в акциях и разных программах. Многие банки, в том числе и крупные, нередко проводят различные акции, с помощью которых можно выгодно оформить ипотеку.

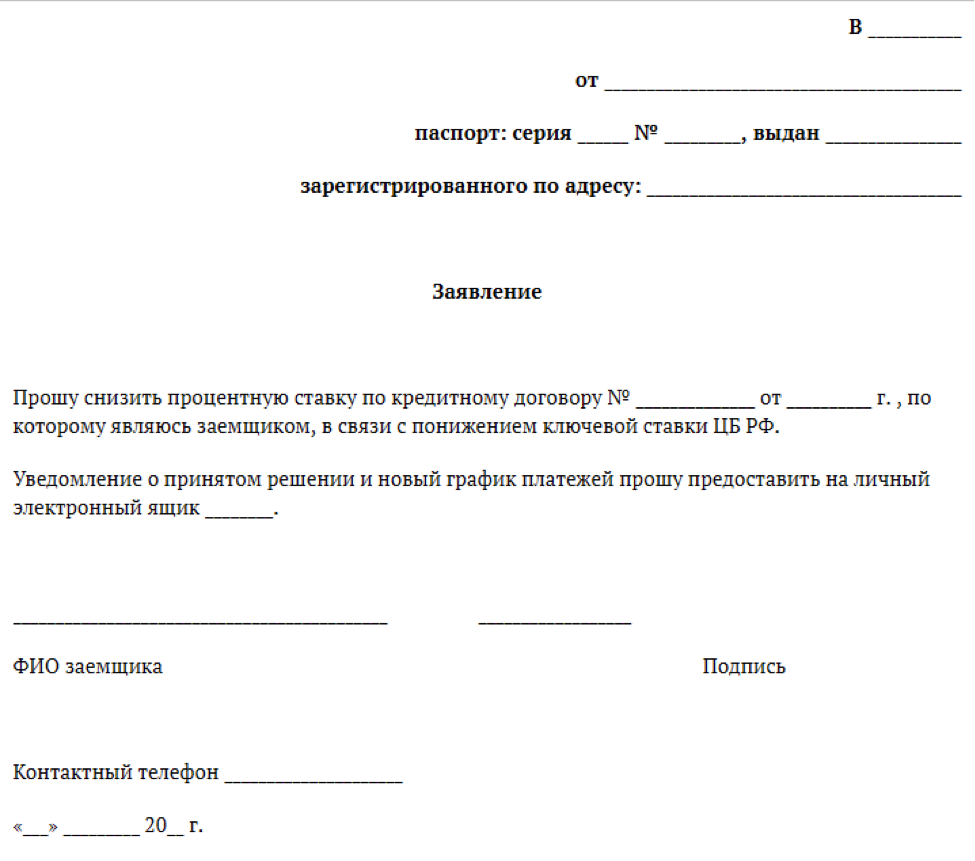

Заявление на снижение ИС

После этого

Если договор давно оформлен, а ипотека исправно платится, заемщик все равно может снизить ставку. Самыми распространенными способами являются:

- реструктуризация;

- государственные программы.

Реструктуризация

Для того чтобы воспользоваться реструктуризацией, необходимо иметь серьезные причины:

- потерю работы;

- призыв в армию;

- уход в декрет;

- получение инвалидности или другие проблемы со здоровьем.

В банк необходимо предоставить:

- личные документы;

- заявление;

- справку о доходах, если изменилась зарплата;

- другие документы, дающие основания для использования реструктуризации.

После обращения клиента все документы будут рассмотрены, после чего ему предоставят ответ. Если фин. учреждение даст согласие на процедуру, то нужно будет подписать новой ипотечный договор.

Участие в госпрограммах

Еще один способ уменьшить проценты – это участие в госпрограммах. К примеру, с 2018 года граждане РФ могут брать ипотеку под 6%. Эта программа была специально разработана и утверждена для семей с двумя и более детьми. Суть данного нововведения простая – при покупке квартиры в ипотеку заемщик платит только 6%, а остальное покрывает государство.

Еще один способ уменьшить проценты – это участие в госпрограммах. К примеру, с 2018 года граждане РФ могут брать ипотеку под 6%. Эта программа была специально разработана и утверждена для семей с двумя и более детьми. Суть данного нововведения простая – при покупке квартиры в ипотеку заемщик платит только 6%, а остальное покрывает государство.

Существуют определенные требования к заемщикам. К примеру, ребенок, дающий право на участие в программе, должен родиться после вступления закона в силу. Льготную ставку можно получить только при приобретении первичного жилья, а срок действия программы пока продлен лишь до 2022 года.

Есть и другие условия:

- ипотека должна быть оформлена в рублях;

- общая сумма займа в городах федерального значения должна быть не более 8 млн. рублей (для регионов – 3 млн. рублей);

- первый взнос по кредиту – не менее 20%

- обязательным условием является оформление страховки.

Если ипотека была оформлена до 2018 года, но родился второй (третий и т. д.) ребенок, заемщик может подать заявление о рефинансировании. И банк, если он принимает участие в программе, обязан изменить процентную ставку на 6%.

Как защитить свои права

Если у заемщика есть серьезные основания для снижения процентной ставки, а банк отказывается ему в этом, то следует обращаться в суд. Судебная практика по таким вопросам неоднозначна, так как в суд принято обращаться при несоблюдении банком условий договора.

Поэтому в данном случае истцу придется доказывать, что у него нет возможности платить по имеющимся ставкам. Самое важное – это продолжать погашать долг и не допускать появления серьезных просрочек. Иначе придется впоследствии оплачивать различные штрафы и т. д.

Процентные ставки по ипотеке для многих заемщиков слишком велики, но они платят их, так как нет другого выхода. Но это не означает, что нельзя изменить условия договора. В первую очередь необходимо проконсультироваться с сотрудником банка, уточнив основания, на которых предоставляется рефинансирование. Обычно кредитные учреждения идут навстречу своим клиентам, учитывая их временные финансовые трудности.

Видео ниже расскажет, как снизить процентную ставку по ипотеке: