Основная причина отказа выдать кредит – просрочки, испортившие КИ (кредитную историю). Это данные обо всех кредитах, которые используются при оценке добросовестности заемщика. Чтобы понять, почему в очередном кредитном учреждении отказались выдать заемные средства, важно знать состав своей КИ и методы, позволяющие ее исправить.

Нормативное регулирование

Основной законодательный акт – Закон № 218-ФЗ:

- ст. 3 и ч. 3 ст. 5 – обязанность кредитных учреждений предоставлять данные в БКИ (Бюро кредитных историй);

- ч. 1, 2 ст. 5 – возможность заключить договора с несколькими БКИ;

- п. 8 ст. 3 и ст. 13 – обязанность БКИ передавать данные в центральный каталог КИ;

- ч. 3 ст. 10 – право БКИ передавать информацию третьи лицам согласно абз. 2 ч. 2 ст. 129 ГК (Гражданского кодекса));

- п. 1 ст. 9 – право БКИ запрашивать дополнительные данные у ЦБ, органов самоуправлений и государственной власти;

- ч. 1 ст. 8 – право субъекта получать из центрального каталога информацию о том, в каком БКИ хранятся его данные;

- ст. 5.53 — ответственность за незаконное предоставление данных из КИ.

| Ответственность за отказ в передаче данных определена ст. к Закона № 219-ФЗ | Штраф | ||

| для юрлица | для должностного лица | ||

| 200-500 МРОТ | 10-25 МРОТ | ||

| Ответственность за незаконное предоставление данных из КИ предусмотрена ст. 5.53 КоАП | |||

| Штраф | |||

| для юрлица | для должностного лица | для частного лица | |

| 300-500 МРОТ | 25-59 МРОТ | 10-25 МРОТ |

Как влияют просрочки на кредитную историю

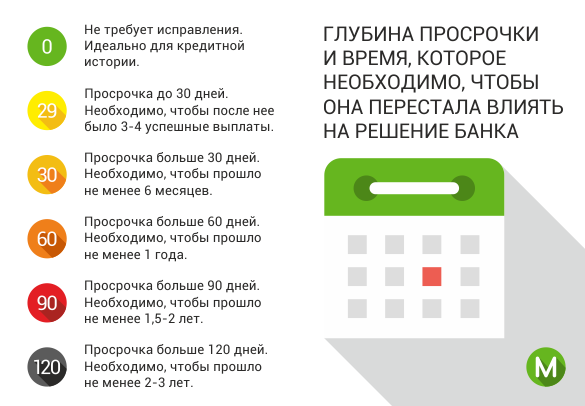

80% КИ россиян испорчены просрочками. Банки просрочки делят на 3 категории:

80% КИ россиян испорчены просрочками. Банки просрочки делят на 3 категории:

- 30-59 дней;

- 60-89 дней;

- более 90 дней.

Первая категория для большинства кредитных учреждений большого значения не имеет, хотя бывают исключения. Есть банки, которые могут испортить историю из-за просрочки в 1 день. Рядовой заемщик при просрочке должен принимать какие-то меры в течение первой недели. Нужно или погасить задолженность по очередному платежу вместе со штрафом, или посетить банк для объяснения причин задержки.

Ни у заемщиков, ни у банка нет причин портить КИ без веских причин. При незначительной задержке отрицательная информация в БКИ чаще всего не передается. Даже для самого принципиального кредитора одна задержка не станет причиной отказа в выдаче следующего кредита. Отказы получают заемщики, регулярно не выполняющие свои обязательства.

Если этим испортили КИ

Если в банке сказали, что в выдаче средств отказано по причине испорченной КИ, нужно получить и изучить ее. Лучше всего обращаться в Национальное бюро, так как крупные кредитные учреждения сотрудничают именно с ним. Если репутация испорчена по вине банка, ситуацию исправить легко. Нужно с выпиской из бюро посетить банк, для исправления ошибки потребуются 2-3 недели.

Как узнать данные

Для получения КИ существуют 5 способов подачи запроса:

- при посещении офиса (для москвичей);

- при личном посещении организаций, сотрудничающих с НБКИ;

- по почте;

- телеграммой;

- на сайте;

- через интернет-портал госуслуг (требуется учетная запись);

- через сайт партера НБКИ (только платно).

Чтобы отправить запрос по почте, нужно пройти по ссылке и скачать бланк. После его заполнения следует отправиться к нотариусу (заверить подпись). Документ отправляется по адресу: 121069, г. Москва, Скатертный переулок, д. 20, строение 1. Отчет так же отправляется по почте.

В телеграмме указывается ФИО, место и дата рождения, паспортные данные, место проживания и номер телефона, подпись заверяет сотрудник. Адрес такой же, как при отправке письма. Отчет присылается по почте.

Чтобы отправить запрос с сайта НБКИ, требуется электронная подпись. Форма бланка такая же, подписанный документ отправляется на адрес ki@nbki.ru.

Чтобы получить отчет через интренет-портал госуслуг, необходимо зарегистрироваться, подтвердить учетную запись и пройти по ссылке.

Самостоятельное исправление

Если после получения отчета выясняется, что просрочки действительно были, КИ нужно исправлять самостоятельно:

Если после получения отчета выясняется, что просрочки действительно были, КИ нужно исправлять самостоятельно:

- обратиться в недавно открытую финансовую организацию (существует вероятность, что она сотрудничает с другим бюро);

- взять кредит в микрофинансовой организации;

- купить в рассрочку мебель или бытовую технику в магазине.

Новые банки чаще всего заключают договор с одним бюро и лояльнее относятся к просрочкам в период набора клиентской базы. В некоторых МФО разработаны специальные программы для обновления КИ. Выдаются небольшие ссуды на короткий срок, при своевременном возврате в БКИ отправляется положительный отчет. Магазины не сотрудничают с БКИ, поэтому товары в рассрочку предоставляются без проверки.

Хотя по закону данные в БКИ хранятся 15 лет, на практике банки обращают внимание на информацию за последние 3-5 лет. Если в течение этого периода история положительная, более ранние данные на одобрение заявки не влияют.

Защита прав и последствия

При проверке кредитной истории часто оказывается, что испортил ее не заемщик, а сотрудники банка. Случаются так же сбои компьютерных программ и мошенничество. В подобных ситуациях неверную информацию можно аннулировать. Часто сотрудники банков ошибаются при внесении персональных данных в компьютер (меняются буквы в имени или фамилии, неверно записывается адрес или дата рождения). В процессе проверки проверяется сходство информации в бумажных документах и в компьютере.

Необходимо взять паспорт, письменное заявление, выписку из КИ или счета, удостоверяющую регулярность внесения платежей, и пойти в офис. Банк должен исправить данные для БКИ в сроки, установленные кредитным договором.

Если в банке ничего не делается, можно посетить БКИ (если оно расположено в пределах досягаемости). В противном случае обращение посылается заказным письмом с уведомлением. Так как БКИ самостоятельно данные не может изменить, заявление отправляется в кредитное учреждение. Результаты рассмотрения бюро должно предоставить заявителю в течение 30-и дней. Если заемщика они не устраивают, он обращается в суд.

Чтобы избежать неприятностей, после погашения каждого кредита необходимо получить справку. Через 2 или 3 месяца желательно отправить запрос на получение данных из КИ, чтобы убедиться, что сотрудники кредитного учреждения не допустили ошибок.

Следует помнить, что банки не любят заемщиков, которые задолженности погашаются досрочно. Они лишают возможности начислить проценты на остаток (снижают прибыль). Поэтому займы следует погашать согласно графику, разработанному при заключении договора.

Исправление просрочек в прошлом

О влиянии просрочек на кредитную историю расскажет видео ниже: