В данной статье рассказывается о некоторых наиболее распространенных ошибках, обнаруженных в кредитных отчетах, о том, как их исправить и что делать, если клиент не согласен с какой-либо информацией в кредитной истории. Ведь получить займ без КИ нередко бывает делом очень сложным.

Нормативное регулирование

Людям свойственно ошибаться, но если ошибка негативно влияет на кредитоспособность потенциального заемщика, ее нужно выявить и исправить. Частой претензией, получаемой Бюро кредитных историй, является жалоба на неверную информацию, указанную в кредитных отчетах потребителей.

Даже одна ошибку в кредитном отчете может представить потенциальных заемщиков в негативном свете, не позволив ему правильно оценить степень риска. Потенциальное негативное влияние ошибки в кредитном отчете может иметь катастрофические последствия для возможности гражданина получать кредиты, участвовать в новых кредитных предложения или получать более выгодные условия кредитования и процентные ставки. Следовательно, важно следить за содержанием кредитных отчетов.

Чем чреваты и какие бывают ошибки в кредитной истории

Распространенные ошибки в кредитной истории подразделяются на несколько четких категорий.

Распространенные ошибки в кредитной истории подразделяются на несколько четких категорий.

Для начала необходимо выяснить, не является ли ошибка в идентификации причиной отказа в кредите. Часто гражданка может подать заявку на кредит, используя разные фамилии (до и после замужества). Необходимо убедиться, что бумаги были заполнены последовательно и четко, с использованием одного и то же имени и отчества, иначе кредитная история фактически может содержать информацию о другом человеке – тезке или однофамильце. Аналогичным образом, необходимо применять такую же последовательность и осторожность в отношении предоставления номера социального страхования.

Возможно, существуют данные, которые пользователь не включил в кредитную историю. Если потенциальному клиенту отказано в кредите из-за «недостаточно подробной кредитной истории» или «отсутствия кредитных данных», необходимо проверить, отражает ли история все движения по кредитным счетам. Как узнать данные о своей кредитной истории, мы рассказывали ранее.

Другие распространенные ошибки:

- Менеджер банка или БКИ совершил техническую ошибку при чтении или вводе ФИО или адреса пользователя.

- Вследствие технической ошибки платежи по кредитам или кредитным картам могли быть непреднамеренно вписаны в неправильный счет.

- Человеческий фактор может привести к тому, что кредиторы получат «удвоенную» информацию, если о движении в учетных записях сообщалось более одного раза. Таким образом, создается впечатление, что у потенциального клиента больше открытых кредитов или сумма долга крупнее, чем на самом деле.

- Если клиент закрыл кредитный счет, ему необходимо убедиться, что счет действительно закрыт, и в отчете отражено, что он был закрыт именно кредитором.

- Если клиент разведен, необходимо убедиться, что долги бывшего супруга не отражены в кредитной истории.

- Так же необходимо проследить, чтобы старые долги, которые были закрыта за невозможностью их выплаты, не были отражены в кредитной истории, потому что кредитные компании должны удалить их из отчета через семь лет.

- Наконец, открытие непонятных счетов, наличие странных кредитов могут быть делом мошенников, которые завладели личной информацией клиента банка.

Что вам делать

Исправление плохой истории равно как и ошибок в кредитных отчетах является длительным процессом, который нужно начинать заранее.

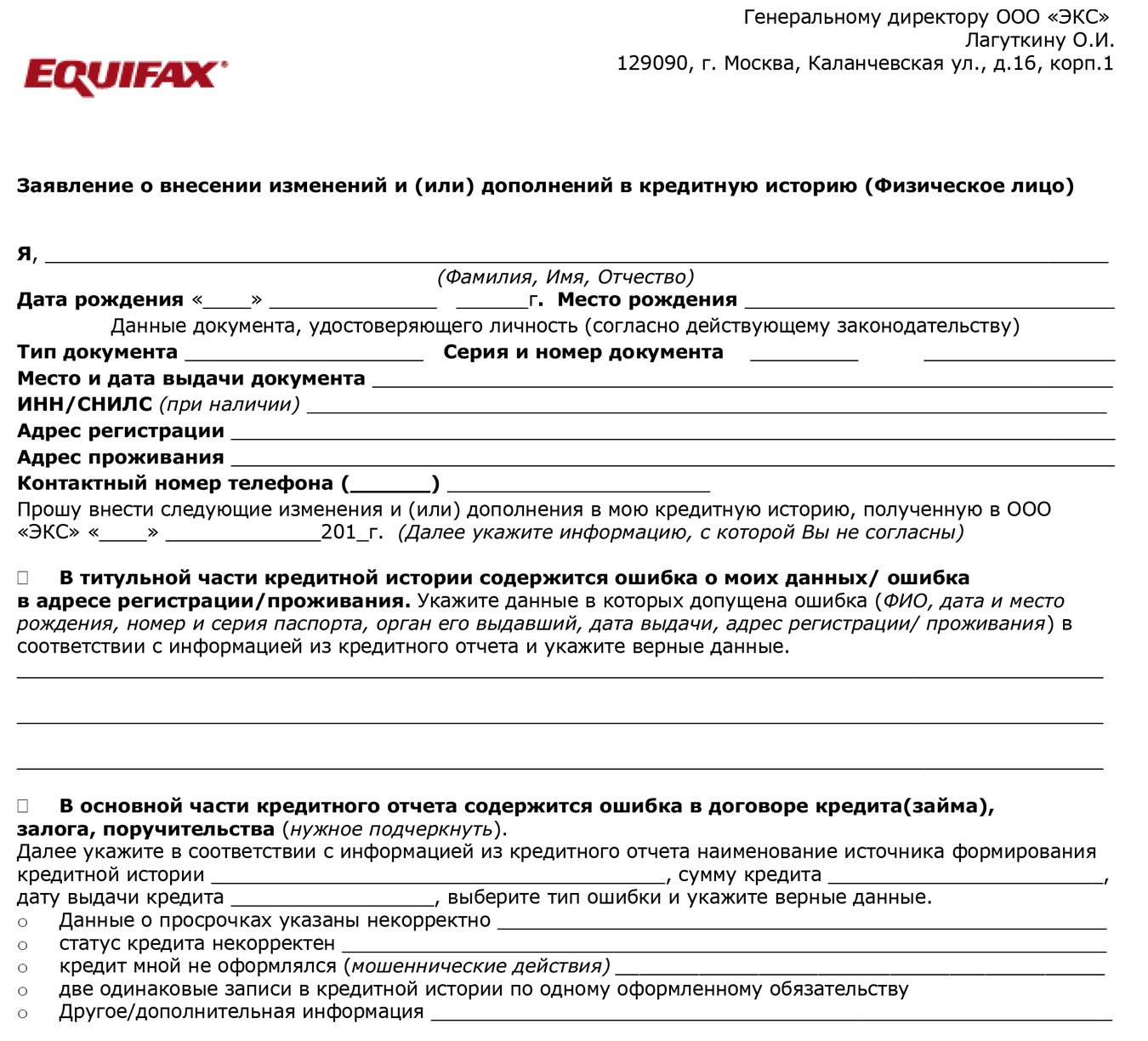

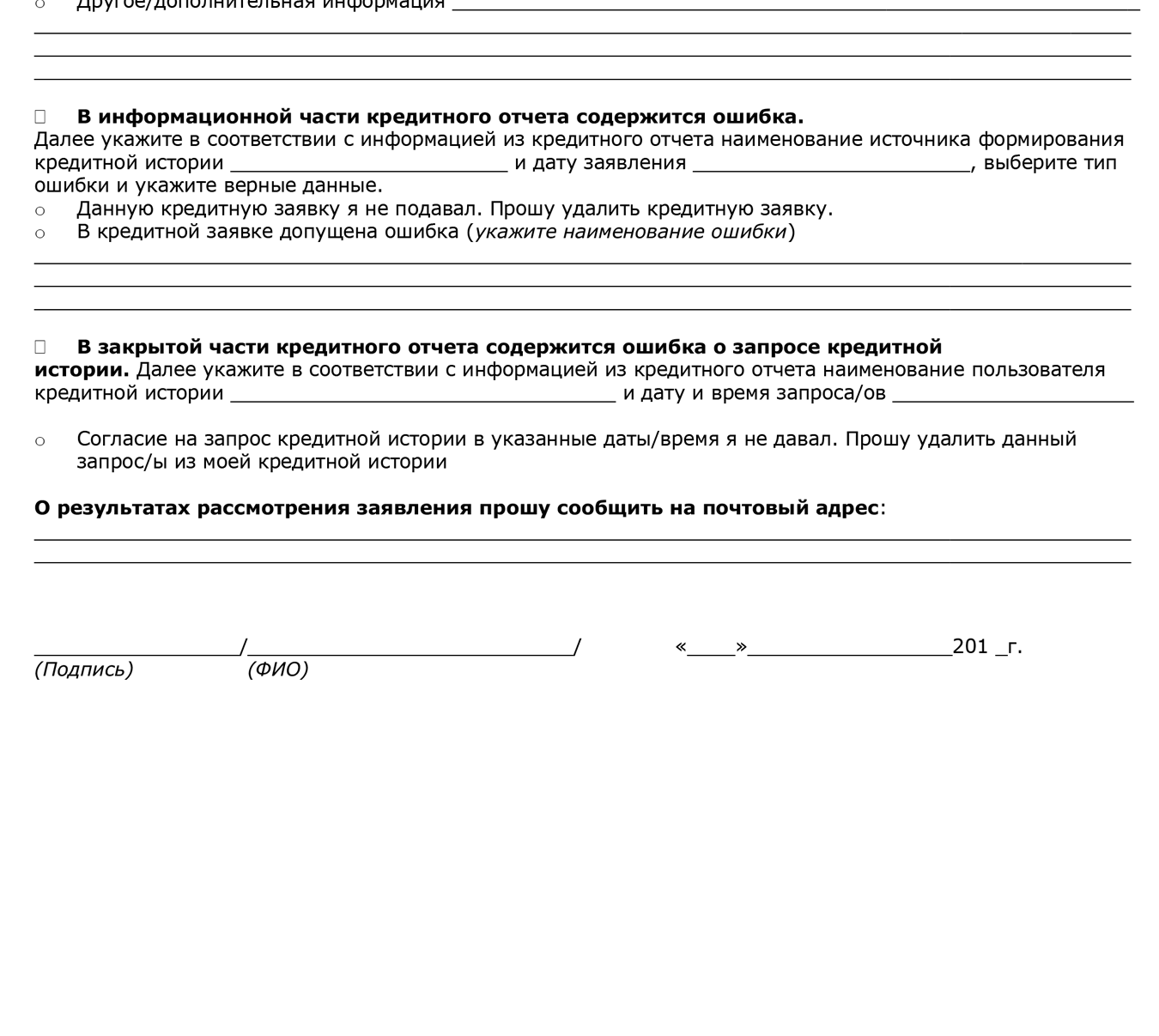

Пример заявления об изменении КИ

Куда обращаться

Чтобы ошибки были исправлены как можно быстрее, необходимо обратиться в кредитное бюро и организацию, предоставившую информацию в бюро. Обе эти стороны несут ответственность за наличие и исправление неточной или неполной информации в кредитной истории.

Начать действия по исправлению кредитной истории необходимо с сообщения кредитному бюро, какая информация, по мнению клиента, является неточной. Кредитные бюро должны исследовать запись в кредитной истории, о которой идет речь. Рассмотрение заявки проводится обычно в течение 30 дней, если нет причин для срочного рассмотрения дела. Необходимо приложить имеющиеся копии (НЕ оригиналы) документов, подтверждающих позицию.

Помимо предоставления полного имени и адреса, жалоба должна:

- четко описывать каждый спорный элемент в кредитной истории.

- содержать изложение фактов и объяснение причин, почему клиент оспаривает информацию.

- содержать запрос на удаление или исправление элементов кредитной истории.

Необходимо довести до сведения кредитора или другого поставщика информации информацию и наличии возможной ошибки в кредитной истории. Опять же, прилагаются копии документов, поддерживающих позицию клиента в споре. При составлении онлайн-петиции прилагаются сканы документов хорошего качества.

Что понадобится

Для исправления ошибки понадобятся документы, поддерживающие позицию клиента в споре.

- Так, если ошибка произошла ввиду неверной идентификации, прикладывают документы, подтверждающие личность пользователя.

- При смене личных идентификационных данных прикладываются документы, подтверждающие изменение (например, свидетельство о браке).

- Если ошибка произошла вследствие халатности сотрудников банка, необходимо приложить документы, подтверждающие данную ошибку (выписку из счета, чек на погашение суммы, датированный верным числом и т.д.).

Процедура

- Подача заявления в бюро кредитных историй.

- Подача жалобы в кредитную организацию, ответственную за допущенную ошибку.

- При решении, которое клиент полагает неправильным, подача заявления в суд.

Проблемы неточной или плохой кредитной истории

Защита прав

При наличии расхождений между БКИ и клиентов, последней инстанцией является суд. Ошибка в кредитной истории – довольно распространенное явление, но наказание виновному в неточности может быть довольно суровым. Сотрудник, допустивший ошибку, или сотрудник, чьи действия или бездействия повлекли за собой наличие ошибки, будет оштрафован.

В редких случаях может последовать увольнение с занимаемой должности. Однако для вынесения решения в пользу потенциального клиента суд должен быть уверен в правильности его слов. Следовательно, важно хранить документы, имеющие отношение к погашению кредитной задолженности, чтобы в случае возникновения споров можно было подтвердить собственную позицию.

Как исправить ошибки в кредитной истории, расскажет видео ниже: