Любые займы и кредиты требуют обеспечения, и не только договором залога. И таких видов обеспечения в банковской практике используется несколько. В том числе и поручительство по кредиту физического лица.

Нормативное регулирование

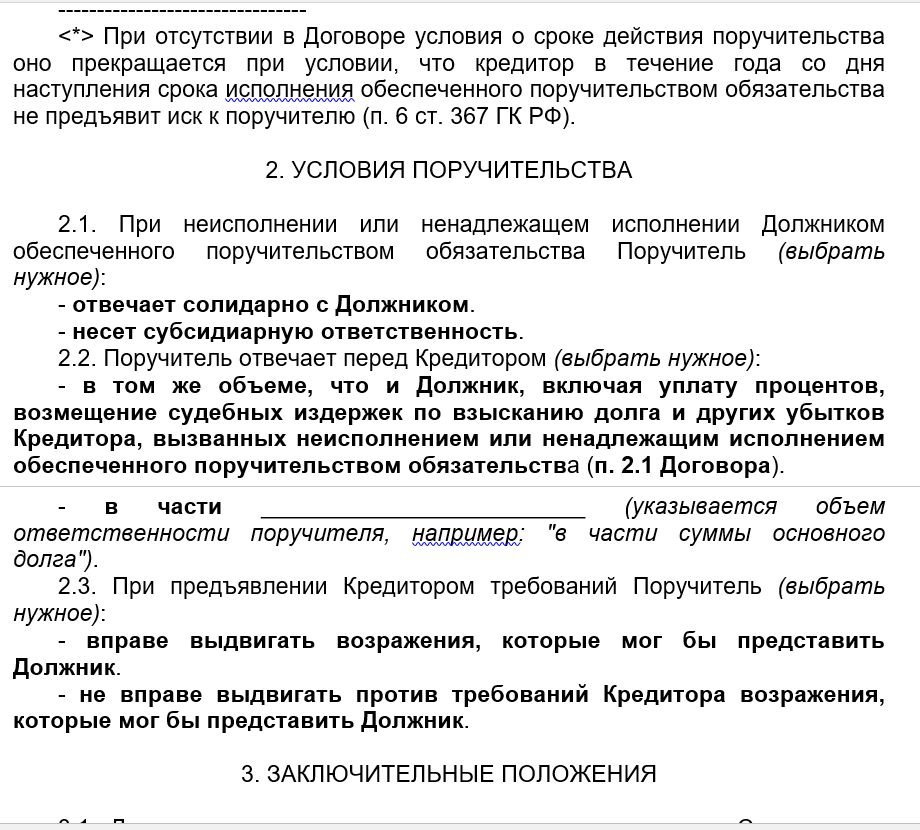

Такой вид поручительства регулируется ГК РФ, а именно таким статьями 5-го параграфа:

- 361-ой. Со всеми основаниями возникновения поручительства.

- 362-ой. С описанием формы договора по поручительству.

- 363-ей. С утверждением степени ответственности, возникающей у поручителя.

- 365-ой. С описанием прав поручителя, возникающих у него после исполнения требований ДП.

- 367-ой. Описывающей возможные варианты прекращения поручительства.

Не стоит забывать и о сроках поручительства.

Поручительство физического лица по кредитам и займам

Для заемщика поручительство физического лица является наиболее простым вариантом. С ним проще заключить соглашение, и при этом нет необходимости согласовывать данное действие с учредителями компании или с ее корпоративными процедурами, как это бывает при подписании ДП юридическим лицом.

Для заемщика поручительство физического лица является наиболее простым вариантом. С ним проще заключить соглашение, и при этом нет необходимости согласовывать данное действие с учредителями компании или с ее корпоративными процедурами, как это бывает при подписании ДП юридическим лицом.

Кредитные же организации предъявляют к гражданам поручителям вполне умеренные требования:

- Дееспособный возраст (от 22-х до 65-ти лет).

- Наличие гражданства и места регистрации.

- Внятные источники дохода. Должны быть справки, подтверждающая сам доход и трудовой стаж не менее полугода.

- «Плюсовая» кредитная история.

Если эти формальности выдержаны, то с гражданином поручителем банк подписывает договор, который может оказаться двухсторонним или трехсторонним (плюс заемщик).

За юридическое

Законодательных ограничений по этому вопросу нет. Но кредитор предъявляет в таком случае свои требования. Это:

- У поручителя должны быть средства, позволяющие ему исполнить предполагаемые обязательства.

- Он должен иметь каналы взаимодействия с заемщиком.

Поэтому обычно в таком альянсе участвует один из топ-менеджеров компании. Это может быть:

И они должны будут представить в кредитную организацию документы, подтверждающие их материальное состояние и возможность в погашении кредита финансово или имуществом.

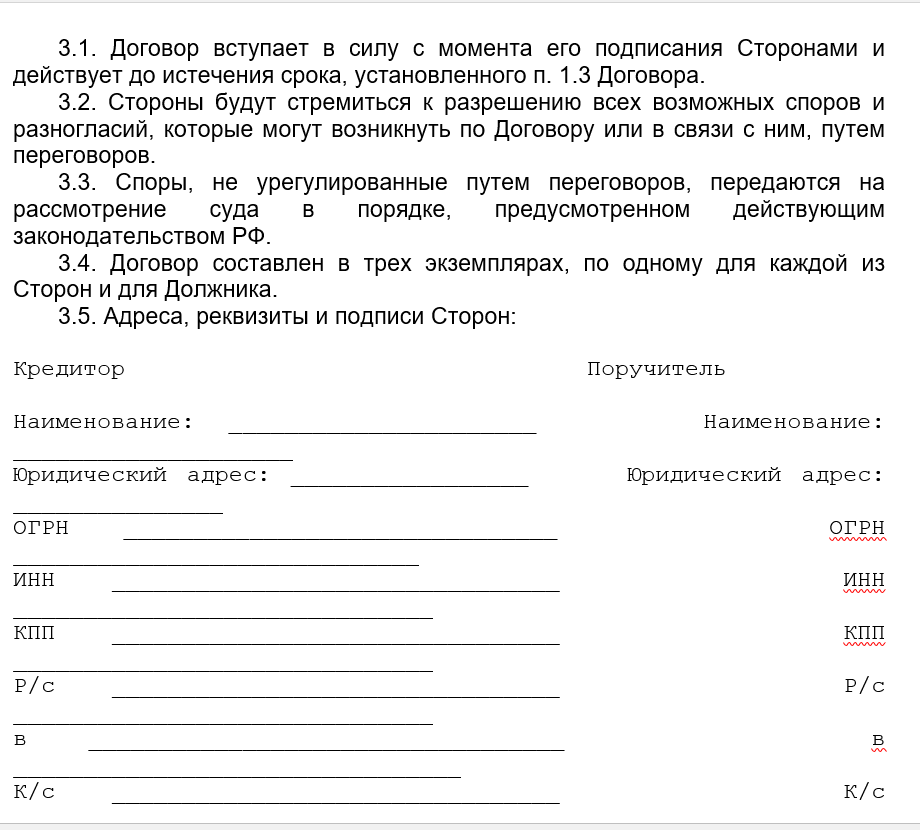

Бланк договора скачайте тут.

Договор поручительства физического лица за юридическое лицо (образец)

За физическое

Подписываясь поручителем за другое физлицо, гражданин берет на себя следующее (в случае если должник не способен погасить кредит сам):

- Обязательство в погашении кредитных долгов.

- Решение таких вопросов с кредитным учреждением самостоятельно.

Кроме того у него есть и права:

- Отказаться от исполнения ДП, если кредитор и должник изменили условия предоставления кредита, не согласовав с поручителем.

- Потребовать с должника компенсацию, если они полностью выплатили за него долги по кредиту.

- Прекратить свои обязательства после возвращения кредита заемщиком.

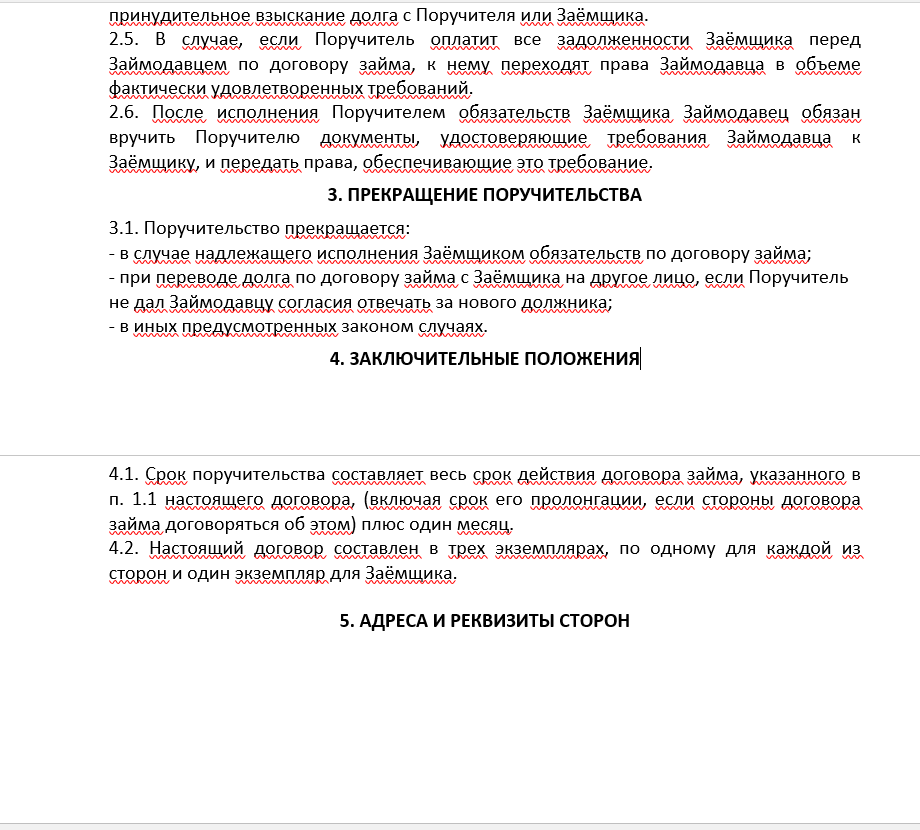

Скачайте бланк соглашения здесь.

Договор поручительства между физическими лицами (образец)

По доверенности

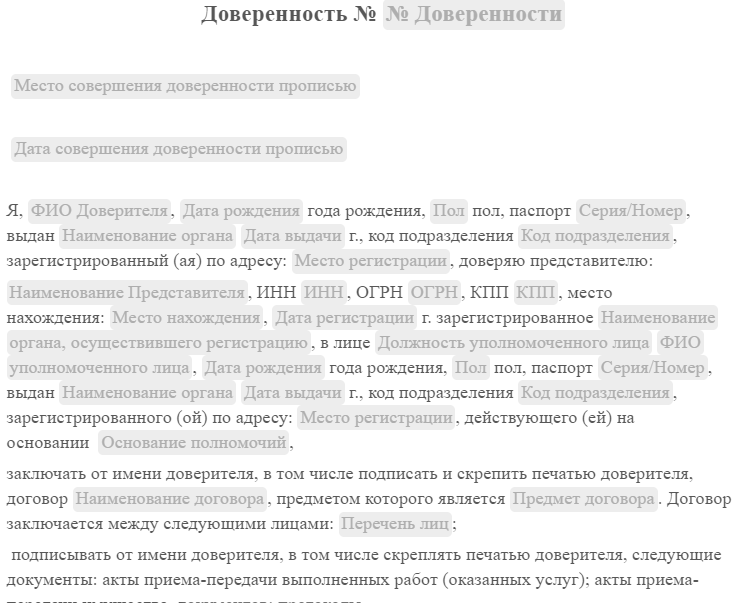

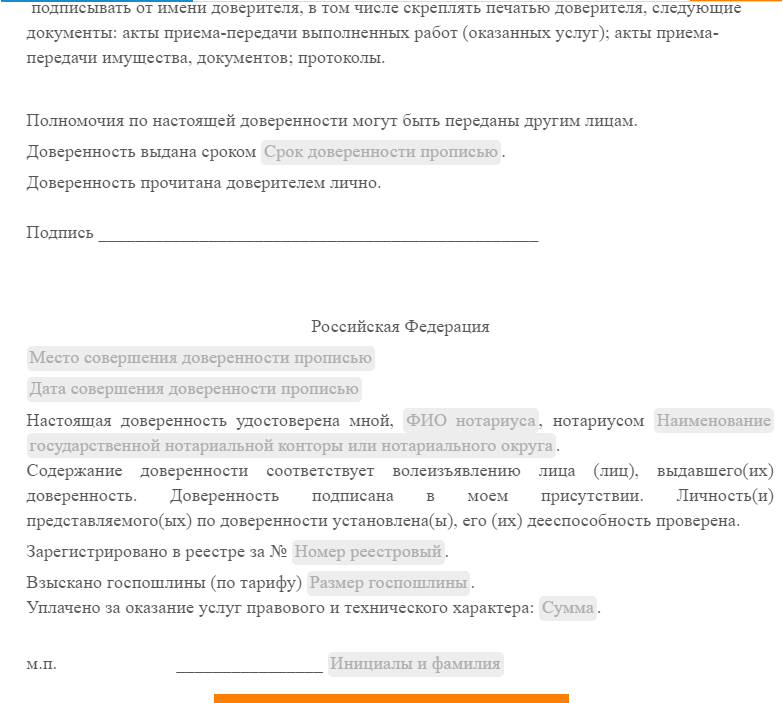

Стать поручителем можно и по доверенности, то есть посредством письменного уполномочия, выданного другому лицу для представительства перед кредитной организацией. Доверенность должна содержать:

- В названии – назначение (для заключения ДП).

- Дату составления.

- Инициалы доверенного лица и реквизиты его паспорта.

- От имени кого он этот договор заключает с соответствующими реквизитами.

- Имя заемщика.

- Разрешение на ведение переговоров и заключение договора.

- Продолжительность действия доверенности.

- Образец подписи.

- И подпись на документе.

Образец доверенности на поручительство

Как оспорить такой договор

Оспорить ДП можно, но это будет не просто. Для этого должна быть подходящая причина. А таких лазеек законодательство оставило немного. Это:

- Оформление договора с ошибкой, в том числе и связанной с неправильной формой его составления.

- Договор не соответствует нормам законодательства.

- Если поручитель при подписании был недееспособен. И не мог отвечать за последствие действий.

- Был введен в заблуждение или находился под угрозой.

Если одно из таких условий присутствует, то можно приступать к процедуре, которая такова:

- Найти документальное подтверждение данной причины иска.

- Составить иск и подать его в арбитражную судебную инстанцию.

- Приложить к нему собранные доказательства своей правоты.

- Дождаться разбирательства и принять в нем участие.

Судебная практика

- Банк, основываясь на пунктах кредитного договора, повысил для заемщика действующую кредитную ставку. А поручитель не был об этом информирован. Заемщик оказался не в состоянии выдержать такую нагрузку, и выплаты прекратил. Поручитель так же не стал платить возникший долг, ссылаясь на то, что новые условия для него неблагоприятные. Суд отказал банку в иске, ссылаясь на то, что поручитель новый вариант процентов не согласовывал.

- Заемщик оказался несостоятельным, и прекратил кредитные выплаты в январе месяце, за половину года до окончания срока кредита. Кредитующий банк не добился от него полного погашения суммы. И в августе следующего года предъявил претензию поручителю через суд. К слову, это было его первое обращение к гаранту. Суд отказал в иске, так как прошло больше года с того момента с момента прекращения выплат до обращения к поручителю.

Поручитель несет солидарную ответственность вместе с заемщиком по исполнению обязательств перед банком по кредитному договору. Что это означает? Смотрите в видео ниже: