Ответственность при поручительстве равнозначна обязательствам заемщика. А вот выгоды от своего статуса он практически не имеет. Поэтому желание отказаться от выбранной роли встречается достаточно часто. Законные поводы для этого есть, но, все же, прекратить поручительство по кредиту без веских оснований для этого тяжело.

Нормативное регулирование

Законодательные основания такого поступка можно найти в ГК, а именно в таких статьях:

- 361-ой. С основаниями для возникновения поручительства.

- 363-ей. С уточнением степени ответственности поручителя.

- 367-ой. С описанием законных обоснований для прекращения имеющегося поручительства.

Возможность для окончания

Прекратить поручительство по законным мотивам можно только в таких случаях:

Прекратить поручительство по законным мотивам можно только в таких случаях:

- По каким-либо причинам прервалось или прекратилось действие обеспеченного поручением кредитного договора.

- Если кредитный договор, под который данное поручение было дано, изменен в сторону увеличения ответственности гаранта, и это было сделано без согласования с ним.

- В случае, когда кредитный договор переоформлен на другого заемщика, а поручитель не готов отвечать за это лицо. Причем смерть должника текущее поручительство не прерывает.

- Когда кредитор не принимает надлежащее по договору исполнение своих обязанностей от поручителя.

- Если срок действия, зафиксированный в договоре, закончился, а кредитор до его истечения не потребовал выполнения обязательств.

- Или, когда срок не был указан, а кредитор в течение года после наступления момента исполнения обеспечения его не потребовал.

Прекращение поручительства по кредитному договору

Техническое исполнение (способ) процедуры прекращения поручительства, а, следовательно, и необходимый комплект документов и процедура, зависит от обоснования подобного действия.

Отказ в одностороннем порядке

В этом случае процедура такая:

- Согласовать данное действие с заемщиком, и оформить такую договоренность письменно.

- Согласовать это решение с кредитором. Скорее всего, в таком случае потребуется замена поручителя, залог или выплата заемщиком основной доли долга.

- Расторгнуть договор и, возможно, заключить новый, но уже с другим поручителем.

- Получить официальный документ, подтверждающий прекращения обязательств по поручительству.

Для полного завершения данной процедуры потребуются документы:

- Уведомление заемщика.

- Его письменное согласие.

- Ходатайство в кредитную организацию с просьбой о прекращении договора.

- Заявление заемщика о согласии на это.

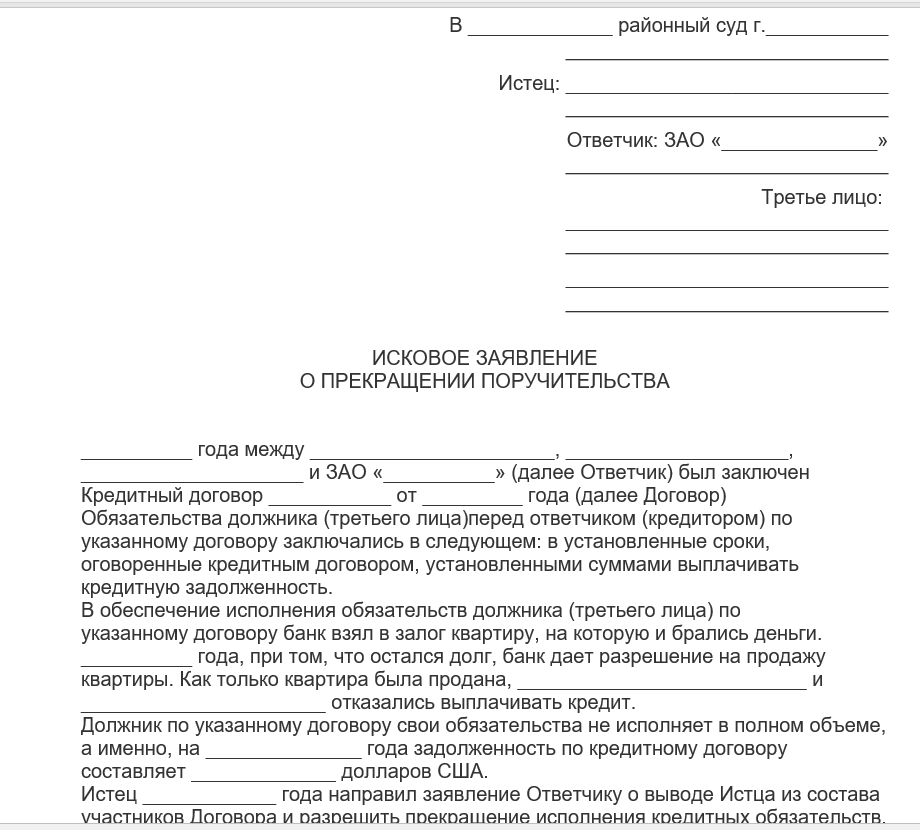

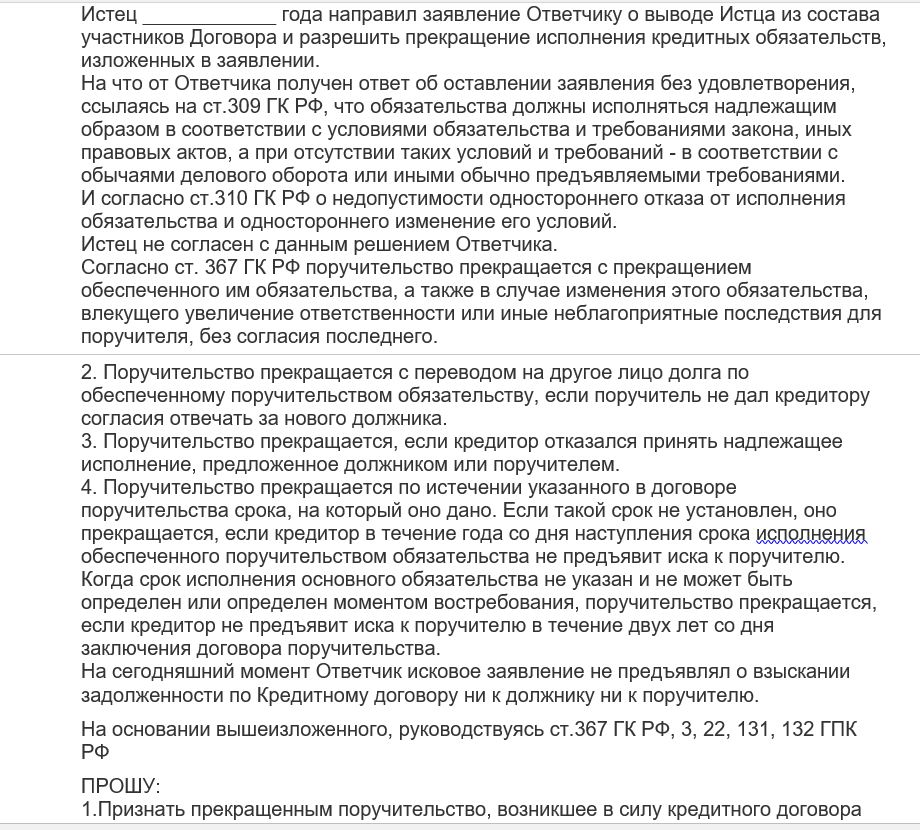

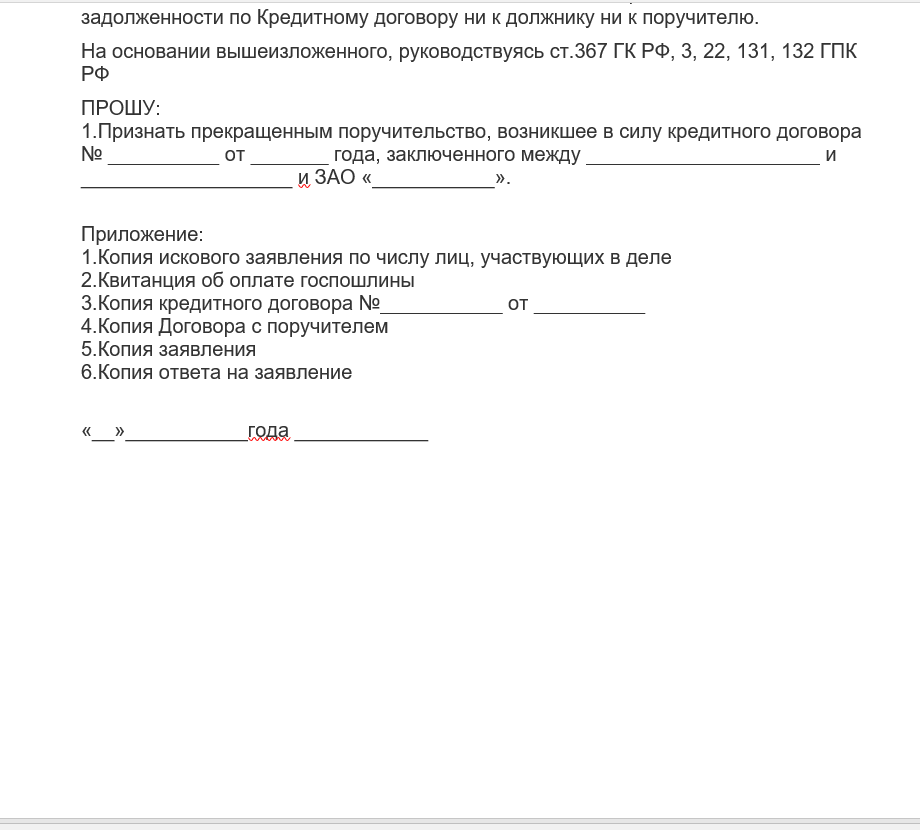

Бланк искового заявления скачайте здесь.

Иск о прекращении поручительства

По инициативе заемщика

Так замена поручителя может исходить и от заемщика. Если он принял такое решение, то:

- Он должен написать заявление об этом.

- Представить банку кандидатуру нового поручителя и согласовать ее.

- После чего банк заключает новый договор поручительства, разрывая действие старого.

Признание соглашения недействительным

Это можно сделать даже на следующий день после согласования такого документа, если:

- При составлении договора были нарушены законодательные требованию к такого рода соглашению.

- Документ был подписан неуполномоченным для этого лицом с любой стороны.

- Подписи или печати были поддельными.

Такие ошибки являются вескими основаниями для разрыва договора поручительства, а понадобится для этого:

- Исковое обращение в суд.

- Документы, подтверждающие нарушения в договоре при его подписании.

Другие основания

- Окончание действия договора поручительства. Если срок действия договора закончился, или кредиторы не потребовали его своевременного выполнения (в течение года), то поручитель освобождается от обязательств автоматически.

- Прекращение действия основного обязательства. То же самое происходит, если действие кредитного договора себя исчерпало, или он признан недействительным.

- Перезаключение кредитного договора на другого заемщика. Если заемщик перевел свой долг на другое лицо, а банк с этим согласился, а поручитель нет, то действие договора так же прекращается.

- Если кредитор отказался от досрочного погашения долга, и оформил свой отказ письменно, то поручитель имеет право подать иск о прекращении действия своих обязательств.

Правовые последствия и ответственность

Ответственность в данном случае выражается в том, что поручитель принимает на самого себя обязательства заемщика в том разе, если его выплаты прекратились. То есть она может наступить, или не наступить. Она может быть:

- Солидарная. В таком случае поручитель несет ответственность на тех же самых правах, что и получатель кредита. Кроме того кредитор имеет право на претензии даже если задержки платежей были незначительны.

- Субсидиарная. Или иначе – дополнительная. При таком варианте кредитор может предъявить поручителю, только если должник объективно не в состоянии платить.

А сточки зрения права последствия такие:

- Поручитель обязан закрыть положения своего договора, иначе он может быть лишен своего имущества.

- Но в таком случае он, в свою очередность, становится кредитором должника.

- А это дает ему право на обращение в суды с требованием возврата должником потраченных им сумм.

Защита прав

Если заемщик оказался неспособным к погашению кредита, и его долги перешли на поручителя, то у того появляется необходимость в защите своих прав и минимизации возможного ущерба. А для этого надо:

Если заемщик оказался неспособным к погашению кредита, и его долги перешли на поручителя, то у того появляется необходимость в защите своих прав и минимизации возможного ущерба. А для этого надо:

- Не игнорировать повестки в суд. Потому что решение может быть заочным, повлиять на которое уже невозможно.

- Желательно изучить и зафиксировать (можно на телефон) материалы дела.

- Внимание обращать в первую очередь на платежи, не предусмотренные договором или законом. Если они есть оспорить последствия поручительства будет легко.

- Так же возможно присутствие страховки на какой-либо случай, которая может на законных основаниях освободить заемщика от исполнения своего договора. В таком случае поручитель может перенести свою ответственность на страховую компанию.

- Если заемщик и кредитор заключили допсоглашение. Не согласовав его положения с гарантом, то это освобождает его от выплат.

Если суд вынес отрицательное решение, то его можно оспорить в течение месяца, или оформить отсрочку его исполнения, но так же в судебном порядке.

Сегодня темой видео будет «Прекращение договора поручительства»: