Кабальной сделкой является устный или письменный договор между двумя и больше сторонами, который был заключен под неблагоприятным влиянием или условиями для одного из лиц. В рыночной экономике имеется главный принцип, охраняемый гражданским законодательством – свобода сделки.

Лица должны сами решить и прийти к единому мнению, кто с ними будет содействовать и на каких условиях. Если в договоре имеются ошибки или он был заключен под гнетом, одна из сторон имеет право обратиться в суд для отстаивания своих прав.

Нормативное регулирование

Пункт 3 статья 179 Гражданского Кодекса России обозначает, что кабальный договор в судебном порядке могут отменить. Под категорию соглашений попадает каждое соглашение, заключенное под гнетом или при наличии невыгодных условий для одной или нескольких сторон. Одна сторона, пользуясь шаткой или неблагоприятной ситуацией второй стороны, заключает договор в свою пользу.

Что расценивается как кабальность

Согласно предписаниям ГК РФ кабальная сделка – та, при которой одной стороной был заключен договор при наличии тяжких обстоятельств и с крайне невыгодными для себя условиями, на чем контрагент может нажиться. Если лицо, которое заключило кредитный договор, считает его кабальным, он обращается с иском, чтобы доказать его недействительность. Кабальность имеет такие признаки:

Согласно предписаниям ГК РФ кабальная сделка – та, при которой одной стороной был заключен договор при наличии тяжких обстоятельств и с крайне невыгодными для себя условиями, на чем контрагент может нажиться. Если лицо, которое заключило кредитный договор, считает его кабальным, он обращается с иском, чтобы доказать его недействительность. Кабальность имеет такие признаки:

- Заемщиком берется займ в банке или МФО (заключается договор), но он при этом находится в тяжелом жизненном положении. Тяжелыми жизненными обстоятельствами согласно судебной практике является тяжелая болезнь, потеря источника дохода, срочная потребность в средствах, которая связано с личными проблемами, к примеру, необходимость оплатить лечение или реабилитацию члена семьи.

- Тяжелые жизненные обстоятельства и оформление кредитной сделки имеют прямую причинно-следственную связь. Договорные отношения вынужденные: без начала серьезных проблем в жизни не заключился бы договор.

- Договорные условия получатель посчитал крайне невыгодными для себя. Но этот момент следует доказать в судебном порядке. Если задолженность с обслуживанием условий договора не будет превышать 30-50% доходов лица, то доказать факт невыгодности условий практически невозможно. Оформляя исковое заявление, получатель кредита акцентирует внимание на запредельных процентах по займу или микрозайму. Сейчас на финансовом рынке этот показатель не превышает обычно 2.5% в сутки.

- Наиболее проблемным в доказательствах признаком является то, что финансовое учреждение знало или должно было знать, что заемщиком оформляется кредит под оказанием влияния трудных жизненных обстоятельств, поэтому лицо используется в корыстных целях, так как соглашается на невыгодные для себя условия.

Для того, чтобы был признан договор недействительным, должно сработать хотя бы 3 из 4 признаков. Но на практике, дальше двух пострадавшие стороны доказать не могут.

Как признать кабальными условия договора займа и кредита

Документы

Кроме заявления в судебный орган потребуется предоставление копии кабальной сделки с любыми доказательствами, свидетельствующими о недействительности сделки. Прилагаемая документация будет зависеть от ситуации. В качестве дополнительных бумаг выступает:

- долговая расписка, которая свидетельствует о необходимости оплаты за задолженность,

- повестка в судебный орган,

- из чего говорится о наличие определенных жизненных ситуаций и т.д.

Исковое заявление

Подача искового заявления осуществляется в свободной форме, при которой указываются следующие сведения:

- Данные о судебном органе.

- Информация о банковском учреждении и заявителе.

- Описание процесса заключения договорных условий и признаков, которые побудили к сделке.

- Часть с требованием о признании сделки кабальной и просьба ее аннулирования с приведением статей нормативных актов.

- Прилагаемая документация.

- Дата с подписью.

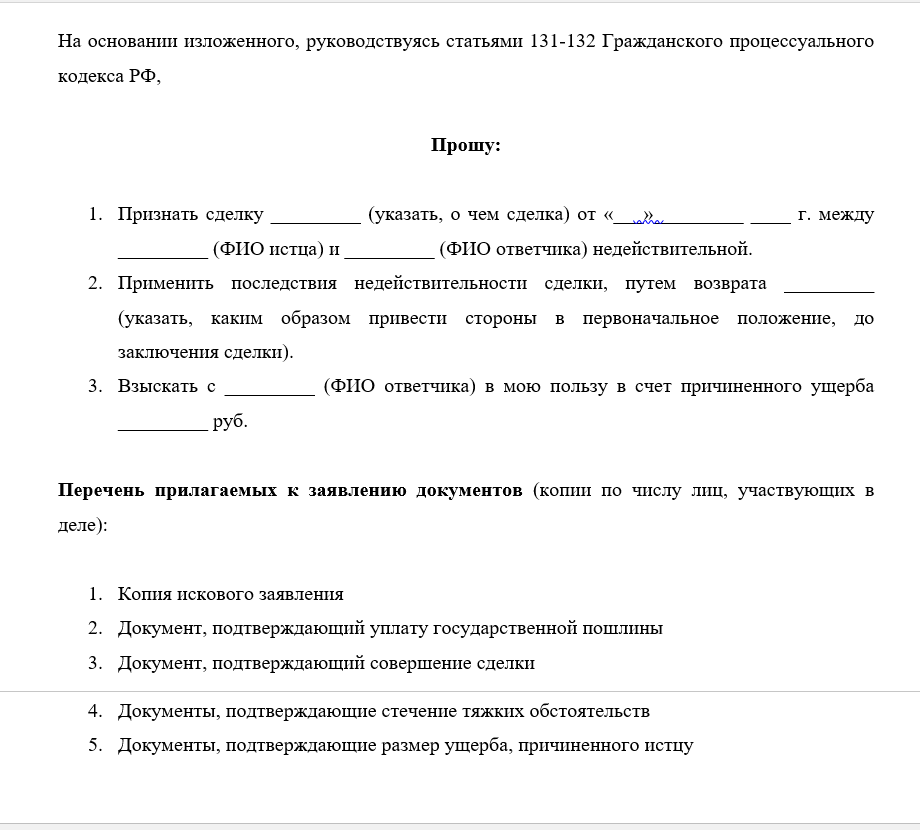

Бланк заявления о признании недействительной кабальной сделки скачайте тут.

Исковое заявление о признании недействительной кабальной сделки

Доказательства

Для того, чтобы в судебном порядке оспорить кредитную сделку, необходимо доказать следующие факты:

- тяжелую жизненную ситуацию;

- то, что кредитору известно о состоянии заемщика;

- невыгодные условия, которые отличаются от средних рыночных.

В судебном органе ответчик должен обосновать, что послужило поводом настаивания на аннулировании договора. К примеру, занижение стоимости приобретаемой вещи объясняется временным ограничением по договору. К примеру, микрофинансовыми организациями выдаются займы под 1.5-2% в сутки.

Но подобные договоры не будут признаны кабальными, хотя компании в этом случае наживаются на своих клиентах. Заключение договоров осуществляется на короткий срок, но не проверяются дополнительные данные в виде КИ или наличия официального заработка. В банках в зависимости от вида кредитования действуют единые условия, но трудные жизненные обстоятельства страхуются на будущее.

Правовые последствия и ответственность

Согласно статье 179 Гражданского Кодекса кредитный договор можно оспорить, что говорит о возможности аннулирования в суде по заявлению пострадавшего. Осознание того, что сделка невыгодна и принимаемые условия не будут основанием к отказу в принятии заявления.

Последствия признания соглашения недействительным могут быть разными в зависимости от ситуации. Законом не устанавливаются конкретные условия к применению определенных мер, поэтому решение будет принято на основании особенности договора, требований банка и других существенных обстоятельств по делу.

- Применяется двусторонняя реституция. Если судебным органом было принято решение о том, что данная мера была предпринята, это может означать, что ситуация будет возвращена в начальную процедуру. Сторонами возвращается денежная сумма, полученная после подписания договора. Возвращение должно происходить в натуральном (неизменном) виде. Если кем-то из участников уже была реализована полученная сумма, ее должны вернуть в том же эквиваленте (денежном).

- Применяется односторонняя реституция к проигравшей стороне. В данном случае выгода банка от соглашения будет обращена в государственную пользу. Исключение составляет часть, передающаяся пострадавшей стороне как компенсация за понесенный убыток.

- Прекращаются в будущем обстоятельства. Если суд принял решение об аннулировании соглашения, у участников остаются те же позиции, в которых они находились на начальном этапе отношений. Но обязательства будут сняты.

Законодательно не предусматриваются конкретные наказания за то, что был навязан подобный договор. Судом принимается решение назначить меру в зависимости от ситуации. К примеру, административный штраф.

Полезная информация

Заемщику могут отказать в аннулировании договорных отношений, ссылаясь на такие основания:

Заемщику могут отказать в аннулировании договорных отношений, ссылаясь на такие основания:

- не было приведено доказательств на действие трех факторов ничтожности сделки;

- заемщик не был принужден к подписанию договора, его известили о последствиях;

- банк не был проинформирован о том, что заемщик находился в тяжелых обстоятельствах, им не запрашивалась и не проверялась информация, которая пострадавшей стороной приводилась как причина, побудившая на подписание договорных условий;

- процентная ставка и другие условия по кредитованию не нарушили нормативно-правовых требований и заемщик о них знал.

Если заемщик понимает, что не может собрать достаточное количество фактов, ему предлагаются варианты выхода из долговой ямы. Это же может в ходе судебных разбирательств посоветовать судья.

- Реструктуризировать долг. Реструктуризация — продление срока кредитования. При большей длительности периода оплаты, будет меньше сумма. Для этого следует обратиться в банк, выдавший кредит, написать заявление для продления задолженности. В этом документе указываются причины изменения сроков кредитования и суммы, которую лицо может оплачивать. В интересах банка согласиться, чтобы не начались дальнейшие судебные тяжбы. При одобрении продления будет заключен дополнительно договор с новыми условиями.

- Рефинансировать займ. Это один из подходящих способов выхода из ямы для заемщика, не имеющего длительной просрочки. Будет оформлен новый кредитный договор на сумму, полностью покрывающую старый долг в процентом. Деньги сразу передаются в банк. Рефинансирование проводится как своим банком, так и сторонним. Для подстраховки предлагаются поручители.

- Заняться продажей имущества. Если в банке был взят автокредит или ипотека, для того, чтобы не погрузиться в глубокую задолженность, продают имущество. В противном случае, это сделает через суд банковское учреждение, но по цене минимум на 25% меньшей. Продажа залогового имущества разрешена после одобрения кредитора.

Перед тем, как подавать исковое заявление следует понять, что даже при положительном судебном решении лицо не будет освобождено от обязанности возвращения кредитору основного долга – денег, которые были получены по договору. Если заемщик проиграет судебный спор, задолженность может увеличиться с учетом неустойки на момент подачи заявления. Поэтому заявитель должен реально оценить ситуацию: какой будет риск, если сторона выиграет или проиграет суд.

Если предлагают кабальные условия — что делать? Об этом смотрите в данном видео: